本月核心观点

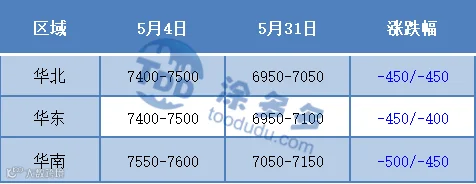

本月国内PP市场跌势加剧,截至5月31日,拉丝主流价格在6950-7150元/吨,较月初走低400-500元/吨不等。纵观6月份,聚丙烯市场下行驱动依旧较强。供应端来看,石化装置检修进入尾期,前期检修装置计划开车,国内新增停车产能难以覆盖开车增量。同时6月份来看,巨正源二期、安庆石化6月份计划投产,市场供应压力将逐步加码。下游方面,传统需求淡季之下,下游普遍存在订单不足、利润薄弱情况,难以出现需求明显增量情况。供需压力之下,中线聚丙烯行情依旧偏弱。回归至宏观层面,虽然硅谷银行、签名银行及瑞士信贷、第一共和银行的危机得到了及时救助,但近期美国地区银行爆发的抛售危机暗示此轮危机并未远去,此前主流银行的短债长配效应随欧美加息推进继续发酵,这仍是未来宏观面临的潜在风险。欧美经济局势依旧难言乐观,美联储6月加息概率逐步增大。商品的上行阻力明显高于下跌,文华商品指数连续破位,一定程度增添了市场偏空氛围。综合影响下,预计5月PP市场下跌寻底为主。

01

第一章 本月聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

聚丙烯产量分析

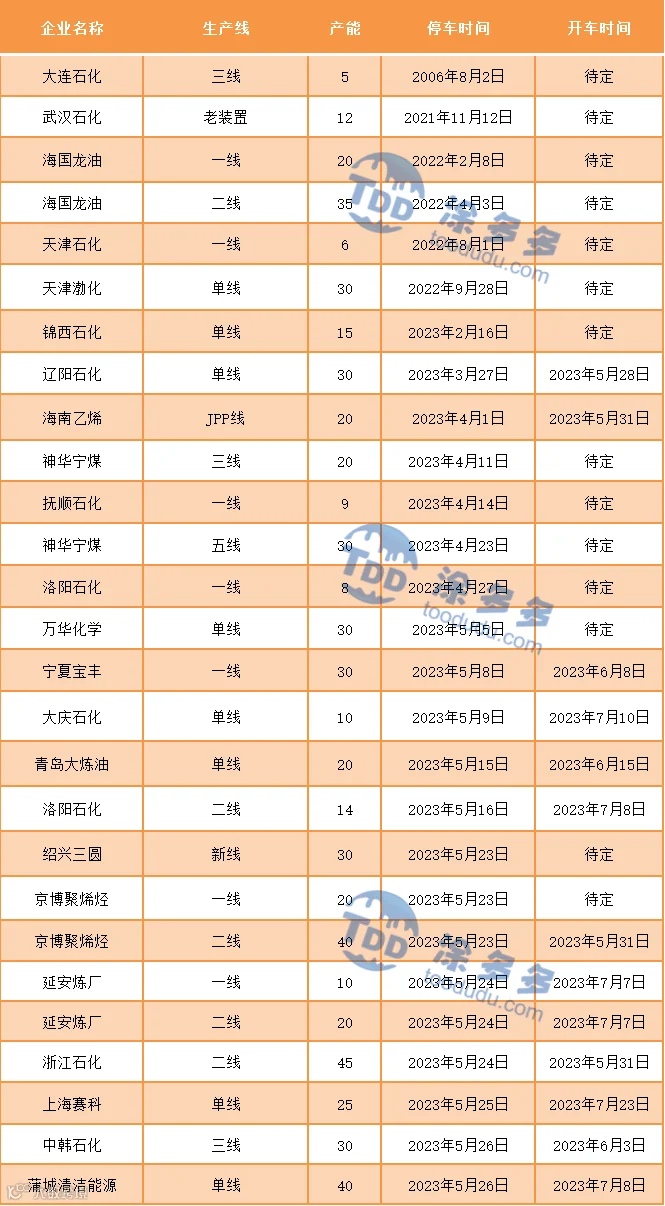

聚丙烯企业检修统计

表4 国内聚丙烯装置6月检修统计

03

第三章 聚丙烯国内需求分析

聚丙烯下游企业开工率统计

截至5月底,PP下游平均开工率降至42%,较上月走低6.25%。目前工厂原料采购多维持刚需,原料库存小幅下降;市场需求未有明显起色,订单多消化前期为主,中大型企业订单多维持5-7天左右,小型企业订多零星接单,按单生产为主。原料价格持续走低,成本坍塌之下,制品价格跟随走低,产成品利润难见好转。且步步走低的原料价格使得下游入市意愿降至低位,多等待更低价格出现。

04

第四章 聚丙烯上游市场分析

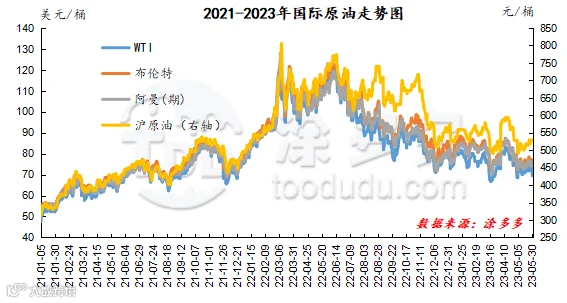

原油走势分析

截止到5月30日,WTI价格为69.46美元/桶,布伦特价格为73.54美元/桶,阿曼(期)价格74.12美元/桶,沪原油528.1元/桶。与月初相比,WTI下跌6.2美元/桶,布伦特下跌5.77美元/桶,阿曼(期)下跌4.31美元/桶,沪原油上涨0.1元/桶。

图2 2021-2023年国际原油走势图

甲醇走势分析

宏观方面:美国原油库存显著下降且临近夏季能源需求高峰,供应预期下降加之需求预期上涨有望共同推动油价上涨,但市场对宏观风险的担忧情绪仍存,预计后期原油市场价格延续震荡走势。供应方面:目前春检已告一段落,且前期检修装置运行稳定,广汇、宝丰等装置也存重启计划,市场整体供应表现依旧充裕,短期内供应难见明显缺口。需求方面:近期随着甲醇价格的持续下调,下游烯烃企业利润利润有所修复,前期部分装置因成本原因导致停车的随着利润的修复存在重启计划,后期还需密切关注装置的运行情况,然传统下游市场需求表现依旧不见好转,加之随着天气的变暖,部分下游或将进入消费淡季,且随着甲醇价格的下调,场内多数业者对后市看空情绪明显,市场成交难有好转。目前来看:随着天气的转热,电厂消耗量有所提升,需求面有所增加,然目前煤炭价格供应表现充裕,短期内煤炭价格上涨动力不足,成本面支撑有所减弱,加之甲醇自身供需矛盾凸显,场内多事业者悲观情绪较浓,短期内市场价格或延续弱势运行,中长期来看,随着甲醇价格的持续下调,下游利润有所修复,若下游装置能如期重启,需求面存在一定利好支撑,加之目前甲醇价格已跌至相对低位,后期存低位反弹的可能,后期还需密切关注原油、煤炭价格、场内装置运行情况以及下游需求跟进情况。

05

第五章 聚丙烯进出口分析

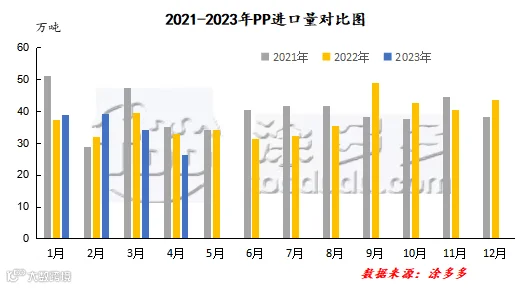

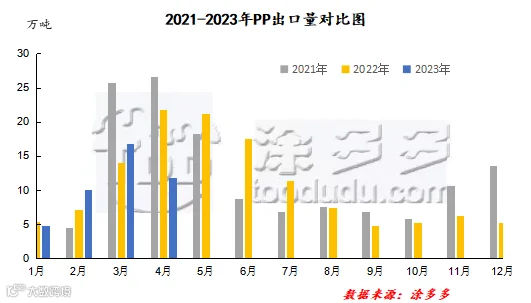

图4 2021-2023年PP月度出口量对比图

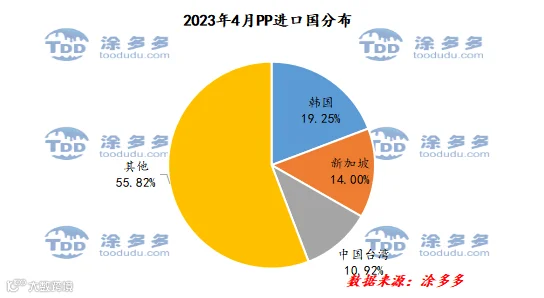

PP进口国分析:

根据海关数据显示,2023年4月份中国PP进口韩国5.06万吨,占总进口量的19.25%;进口新加坡3.68万吨,占总进口量的14.00%;进口中国台湾2.87万吨,占总进口量的10.92%。

图5 2023年4月PP进口来源国分布

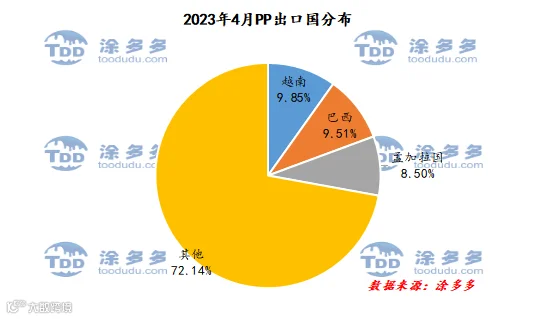

PP出口国分析:

根据海关数据显示,2023年4月份中国PP出口越南1.17万吨,占总出口量的9.85%;出口巴西1.13万吨,占总出口量的9.51%;出口孟加拉国1.01万吨,占总出口量的8.5%。

06

第六章 聚丙烯走势预测

纵观6月份,聚丙烯市场下行驱动依旧较强。供应端来看,石化装置检修进入尾期,前期检修装置计划开车,国内新增停车产能难以覆盖开车增量。同时6月份来看,巨正源二期、安庆石化6月份计划投产,市场供应压力将逐步加码。下游方面,传统需求淡季之下,下游普遍存在订单不足、利润薄弱情况,难以出现需求明显增量情况。供需压力之下,中线聚丙烯行情依旧偏弱。回归至宏观层面,虽然硅谷银行、签名银行及瑞士信贷、第一共和银行的危机得到了及时救助,但近期美国地区银行爆发的抛售危机暗示此轮危机并未远去,此前主流银行的短债长配效应随欧美加息推进继续发酵,这仍是未来宏观面临的潜在风险。欧美经济局势依旧难言乐观,美联储6月加息概率逐步增大。商品的上行阻力明显高于下跌,文华商品指数连续破位,一定程度增添了市场偏空氛围。综合影响下,预计5月PP市场下跌寻底为主。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。