新扩能陆续落地 产能释放有所延后

据涂多多统计,2023年国内聚乙烯一季度计划新增产能250万吨,占全年新扩能的61.73%。作为首套新增产能广东(揭阳)石化炼化一体化项目于2月12日乙烯产品投料试车一次成功,炼化一体化项目打通全流程。PE装置产能共涉及120万吨/年,包含40万吨/年HDPE装置和2套40万吨/年全密度聚乙烯装置。目前HDPE装置产7260协议料,全密度装置仍在调试中,计划2月中下旬产料。

另外,海南炼化2月15日下午乙烯裂解顺利投料开车,17-18日乙烯、聚乙烯和聚丙烯有望产出合格产品。包含30万吨/年HDPE装置和30万吨/年全密度装置。预计未来生产产品膜料35B、7050、34;注塑38、17B;滚塑26C等。

其他两套新增产能方面:山东劲海化工有限公司40万吨/年HDPE装置原计划2月份开车,现推迟至4-5月;福建古雷石化有限公司一期30万吨/年LDPE/EVA装置计划3月份开车。

目前来看,新增产能自2月中旬起逐步落地,但产能释放要推迟至3月份开始,市场预期供应增量并未在2月份实现有效兑现。

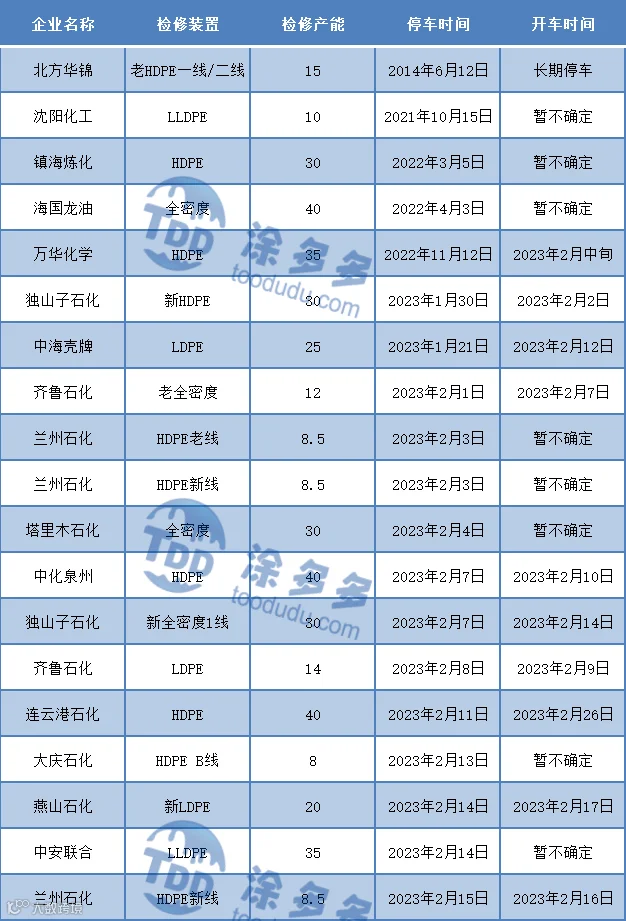

计划外检修装置较多 产能率降至5年低点

表1 2月份国内PE石化企业装置检修统计

表1 2月份国内PE石化企业装置检修统计

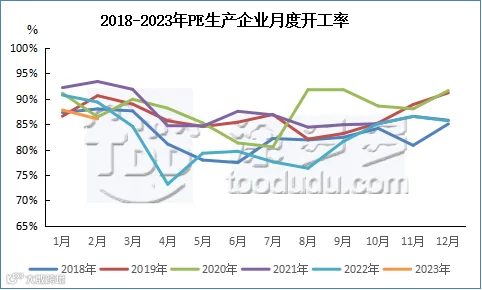

图1 2018-2023年国内聚乙烯生产企业月度开工率

图1 2018-2023年国内聚乙烯生产企业月度开工率

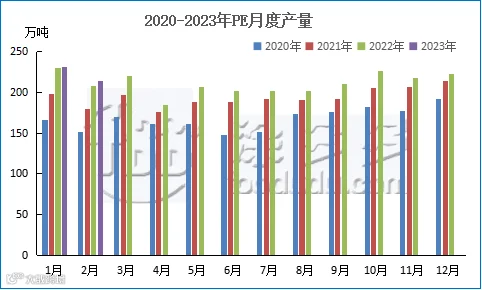

三重因素压制 2月PE产量快速下降

图2 2020-2023年国内聚乙烯月度产量

图2 2020-2023年国内聚乙烯月度产量

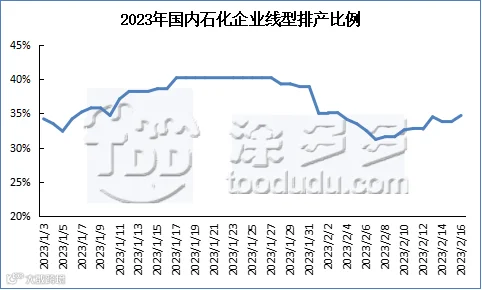

线性生产比例自高位下降

2022年四季度以来国内石化企业线性排产比例多数维持在38%以上的高比例,2023年2月份以来,国内石化线性排产比例明显下降,截至目前2月石化显现排产比例在33.41%,较1月份下降4.48%。

总结

总结来看,国内聚乙烯新产能释放延后,在产装置产能利用率下降且石化线性石化排产比例下降背景下,市场供应并未出现预期中的大幅增加。且自2月中旬起,地膜订单将逐渐增量,以备3月份的传动地膜需求旺季。综合影响之下,国内PE市场存在反弹预期。