1、国内PVC市场综述

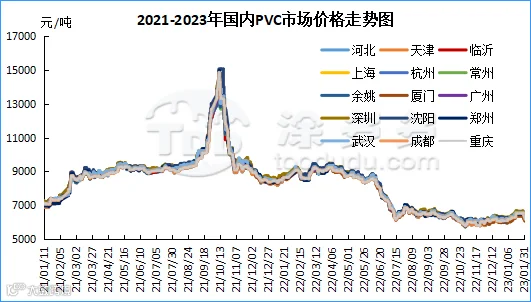

本月PVC市场价格走势呈现了过山车般的行情,首先自月初开始期现两市呈现了每日小步慢跑般的上涨,运行高点不断刷新,期货盘面甚至呈现了工作日九连涨的局面,期价最高点一度触及6700。现货市场也出现了怪异的春节前囤货,价格居高不下的情况。部分贸易商一代合同签订价格较高且囤货节奏有所打乱。但春节归来期价呈现了大幅下跌状态,现货价格大幅重挫。前期缓慢的上涨的幅度基本被吞噬殆尽。

1月份期现两市的影响因素可以归纳为:1、首先在期货角度来看,05合约成为主力合约后摆脱了长线空配的帽子,盘面开始涌入一定量的做多资金,期价呈现了缓慢爬升的局面。但春节前在无强硬基本面支撑的情况下,期价高点出现一定的脱轨性质,涨幅被过分夸大春节前停盘两天极度推涨。因此节后随着套保盘的大量介入,期现两市会吐掉月内前期的涨幅。2、1月份上旬中旬存在一定的宏观预期,随着12月份国内疫情防控政策的重大改革,商品市场对于经济恢复的预期强烈,房地产板块也被重新关注,建材相关的商品例如PVC以及玻璃纯碱被赋予了一定的多头倾向。3、外盘虽然整体1月份对于经济衰退的预期仍旧存在,但美联储加息放缓,不再对商品市场形成重压。4、外盘台塑价格公布后上涨,PVC2月份出口船货涨70-90美元/吨。5、国内宏观政策方面,1月上旬人民银行、银保监会发布通知,决定建立首套住房贷款利率政策动态调整机制。新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。6、供应层面来看1月份历经春节,供应局于高位并且相对稳定,且有新增产能投产扰动,一方面山东信发40万吨,一方面云南南磷停车企业存开工打算。这也为春节后的大跌埋下了隐患。7、需求方面呈现季节性淡季,不论是春节前还是春节后,实单下游的需求逐渐缩减,部分下游制品企业放假且开工延后至元宵节。因此期间的实际需求不佳,社会库存累计明显。同理供应,高位价格的下跌或成必然。整体来看1月份内走势缓慢的上涨难敌节后的大幅下跌,但下跌仅限在月底两日,因此月度价格对比或仍呈现一定上涨。月末对比月初现货价格:华北地区上涨270-300元/吨,华东地区上涨230-280元/吨,华南地区上涨245元/吨,东北地区上涨150元/吨,华中地区上涨310-450元/吨,西南地区上涨300元/吨。

2、国内主流消费地区市场分析

华北:河北地区PVC市场月内价格先涨后跌,市场成交始终清淡,春节前后市场有价无市。截止发稿日5型料含税6060-6150元/吨送到,内蒙厂提5800-5900元/吨。北方地区点价基差05合约-(350-400)。

华东:常州地区PVC市场价格月内先上涨后下移,贸易商继续点价出货存在一定的成交,下游需求一般,逢低补货,交投一般。截止发稿日5型电石料现汇库提参考6150-6250元/吨(不含装)。华东地区基差报盘05合约-(50-100)。

华南:广州地区PVC市场价格月内先小幅上涨后下行,期货下行时点价货源优势仍然明显,部分急提货源价格略低,下游制品企业多数低价挂单,适度采购刚需。截止发稿日普通5型电石料现货自提主流成交暂时参考6200-6280元/吨。点价基差华南地区05合约-(0-50)。乙烯法报盘万华1000型现货送到报盘6520元/吨,大沽1000型现货自提报6400-6500元/吨。

亚洲PVC市场继续坚挺,3月份可能新的报价再次增加。3月份的新报价将在未来1-2周内宣布,预计将增加50至100美元/吨。

3、后市预测

期货方面:PVC05合约期价连续五天下跌,自春节后周一开始到周五6700跌至6167跌幅533点位,且期价的低点被重新打回1月初的水平,整体1月份的缓慢推涨被回吐。但今日周五期价的运行相对焦灼,首先期价的波动幅度趋窄,另一方面期价在低点后出现了一定的反弹。技术层面显示布林带三轨(13、13、2)开口扩大,且期价在逼近下轨位置处出现一定的多开护盘或者下轨出现一定的支撑,全天成交多开25.4%空开24.7%。符合我们前期的预期。整体来看期价运行至该位置处,或呈现一定的低位缠绕运行的趋势,期价将会进入低位震荡时期,短线区间观察6180-6350范围内。

现货方面:现货市场在春节归来后的一周表现不佳,现货市场累计跌幅超过300元/吨。供应方面国内PVC行业开工负荷率近期略有提升至79%,多数PVC生产企业开工稳定,其中电石法PVC开工负荷率77%,乙烯法PVC开工负荷率83%。需求方面下游制品企业逐步复工需求有所回升,近期现货在高位成交不佳,但期价运行至低位后在6200附近存在一定的点价成交,且包含投机性需求产生。因此我们看到现货市场在低价时仍能起到刺激市场出货的作用,并且期货盘面的低位时也进入了一定的套保单。外盘方面美联储在一份声明中指出,通胀已有所缓解,但仍处于高位。投资者们对市场前景的走势不太自信,并认为市场可能会反复调整,因为诸多因素存在不确定性,比如疫情过渡期、利息前景和俄罗斯石油出口前景等。整体来看短期之内的现货市场我们认为在连续的大跌后,或进入一定的低位整理期。

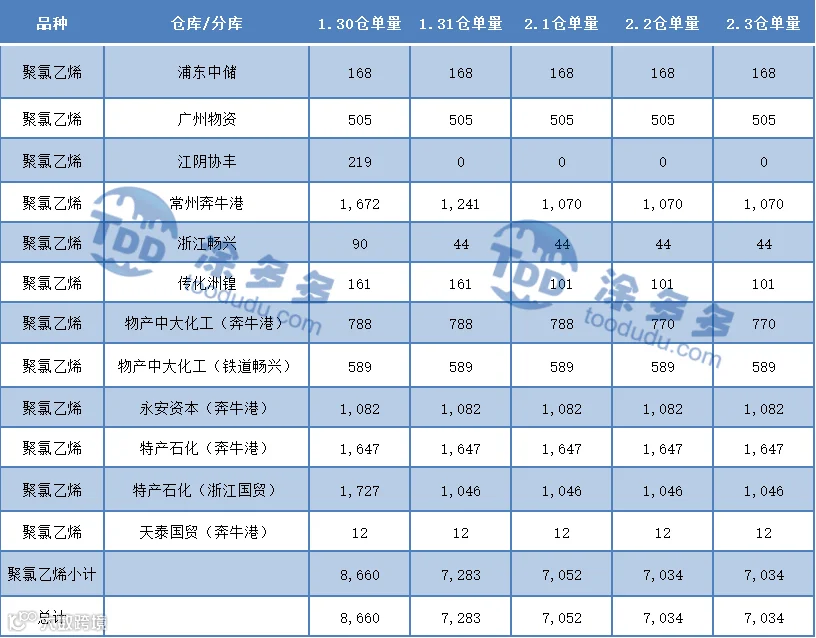

5、PVC仓单日报

6、多头空头持仓龙虎榜(2月3日)

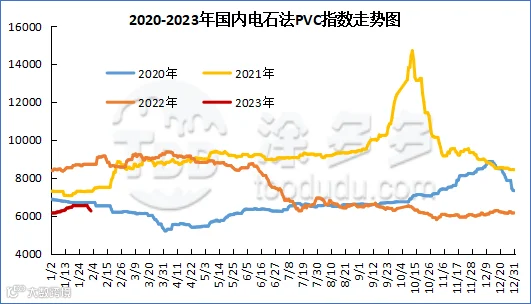

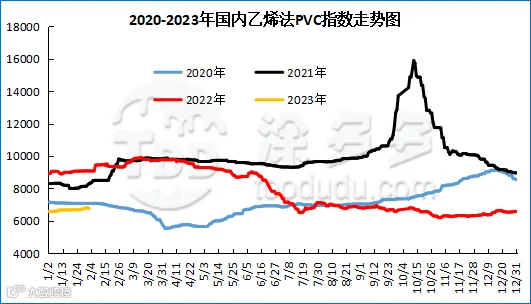

据涂多多数据测算,1月31日国内电石法PVC现货指数为6406.02,相比月初涨272.97,幅度4.451%。乙烯法PVC现货指数为6832.87,相比月初涨241.32,幅度3.661%,月内电石法指数上涨,乙烯法指数上涨,乙烯法-电石法指数价差426.85。

8、本月PVC(粉)市场价格

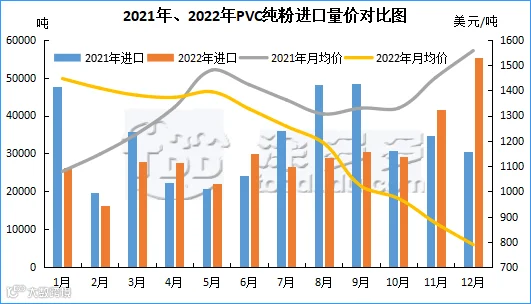

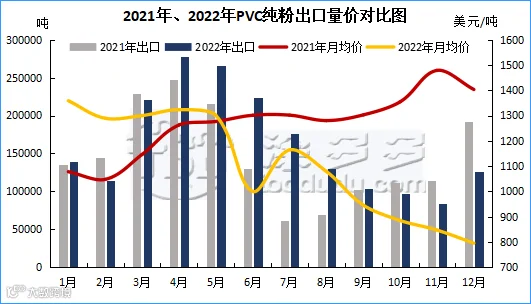

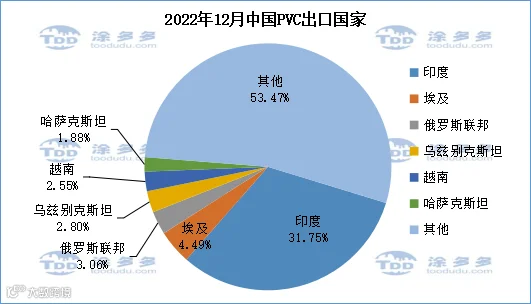

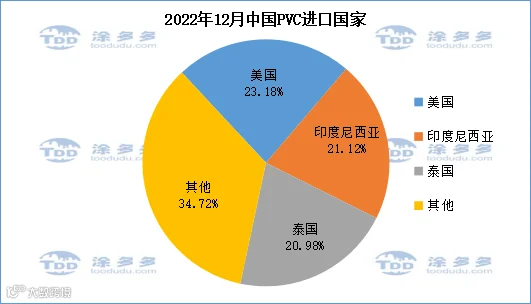

PVC总量分析:2022年12月中国PVC纯粉进口量为5.54万吨,同比增加82.29%,进口月均价789.44。出口量为12.58万吨,同比减少34.55%,环比增加48.88%,出口月均价795.04。1-12月份出口量总计195.99万吨,进口量总计36.22万吨。

PVC出口国分析:根据最新统计数据显示,2022年12月份中国PVC出口到印度65797.48吨,占总出口量的31.75%;到埃及9304.24吨,占总出口量的4.49%;到俄罗斯联邦6335.95吨,占总出口量的3.06%。

PVC进口国分析:根据最新统计数据显示,2022年12月份中国PVC进口美国12840.2吨,占总进口量的23.18%;进口印度尼西亚11698吨,占总进口量的21.12%;进口泰国11618.2吨,占总进口量的20.98%。

2、2022年PVC产量分析

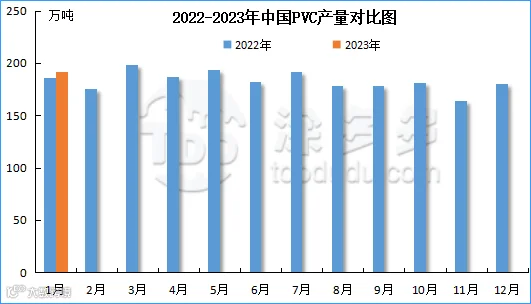

PVC产量:2023年1月国内PVC产量在191.39万吨,环比增加5.99%,同比增加2.86%。其中电石法产量147.03万吨,环比增加6.65%,同比减少3.03%;乙烯法在44.36万吨,环比增加3.84%,同比增加28.81%。

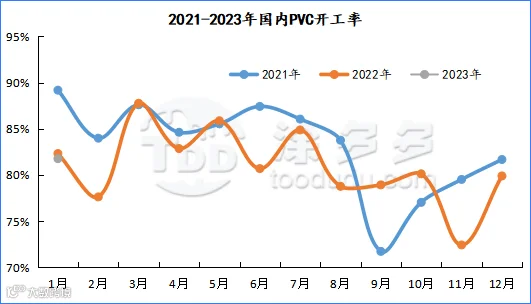

3、2023年PVC开工率统计

2023年1月国内PVC开工率为81.76%,同比去年降低0.55%。

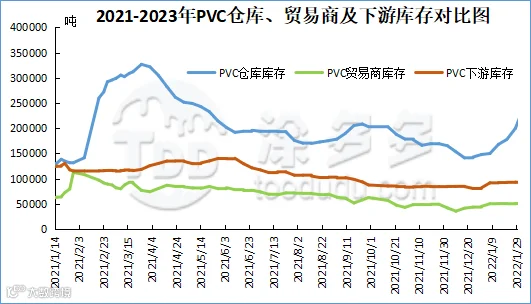

4、PVC库存

月内PVC社会库存、仓库库存、贸易商库存、下游库存均增加,具体来看截止1月29日,国内PVC社会库存587000吨,较月初增加131450吨,仓库库存402500吨,较月初增加139000吨,贸易商库存26000吨,较月初增加200吨,下游库存70900吨,较月初增加100吨。

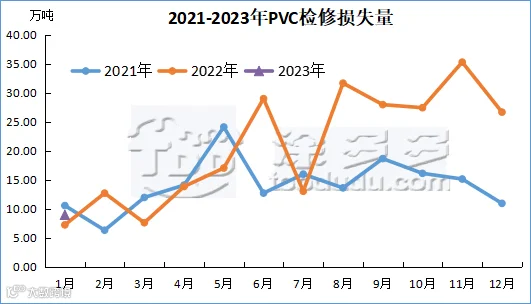

2、检修损失量统计

2023年1月PVC检修损失量为8.95万吨,同比去年减少31.56%。预计2023年2月检修损失量为8.07万吨。

本月国内电石市场整体呈现小幅上涨的态势,但月内价格先涨后跌,相比月初来看,截止1月31日,各区域主流出厂价格小幅上涨,各地区主流出厂价格上涨幅度在25-100元/吨,下游主流接收价格各区域累计上涨幅度在50-135元/吨。本月市场可分为两个阶段,首先是春节前,市场整体上涨趋势较好,上游生产企业个别地区有不定时限电情况,供应面整体表现不稳定,且呈现区域性供应紧张的局面,对电石市场支撑较好,同时下游企业采购积极性较好,需求整体呈现增加态势,下游企业采购积极性较高,上游电石生产企业出货速度加快,供需面对市场支撑力度较大,价格强势上涨。但春节后,上游电石生产企业开工积极性较高,装置开工有一定恢复,运输方面也有所好转,市场供应面相对充足,而下游需求节后恢复有限跟进不足,待卸车数量增加,且下游PVC市场节后表现偏弱,下游整体对市场支撑力度不大,加之节前各区域价格上涨幅度较大,市场呈现下行走势,故上游生产企业率先下调出厂报价,随后下游企业陆续下调接收价格,价格全面下跌为主。截止1月31日电石接收价格:河北地区接货价格在4140-4150元/吨,河南地区接货价格在4000元/吨,山东地区接货价格在4180-4280元/吨,东北地区接货价格在4220-4280元/吨,四川地区川内价格在4130元/吨,山西地区自提价格在3700元/吨,陕西地区外购府谷/内蒙电石到厂执行3800-3880元/吨。

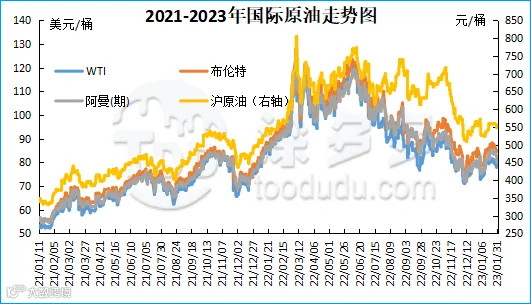

月内国际油价呈现下跌态势。截止到1月31日,WTI价格为78.87美元/桶,布伦特价格为82.17美元/桶,阿曼(期)价格79.91美元/桶,沪原油547元/桶。与月初相比,WTI下跌5.13美元/桶,布伦特下跌5.3美元/桶,阿曼(期)下跌2.42美元/桶,沪原油下跌16.6元/桶。

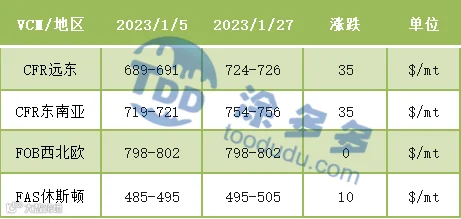

国际VCM:截止到2023年1月27日:相比月初来看,月末CFR远东涨35、CFR东南亚涨35、FOB西北欧稳定、FAS休斯顿涨10。

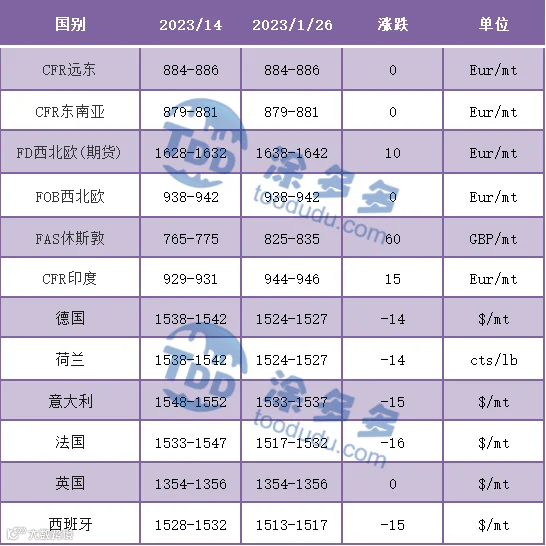

国际PVC:截止到2023年1月26日:相比月初来看,月末CFR远东、CFR东南亚稳定,FD西北欧(期货)涨10,FD西北欧稳定,FAS休斯敦涨60,CFR印度涨15,德国、荷兰跌14、意大利跌15、法国跌16、西班牙跌15,英国稳定。

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。