国内石化库存

今日两油库存水平在88万吨,较上周五累库6万吨,增幅在7.32%,去年同期库存大致94万吨。

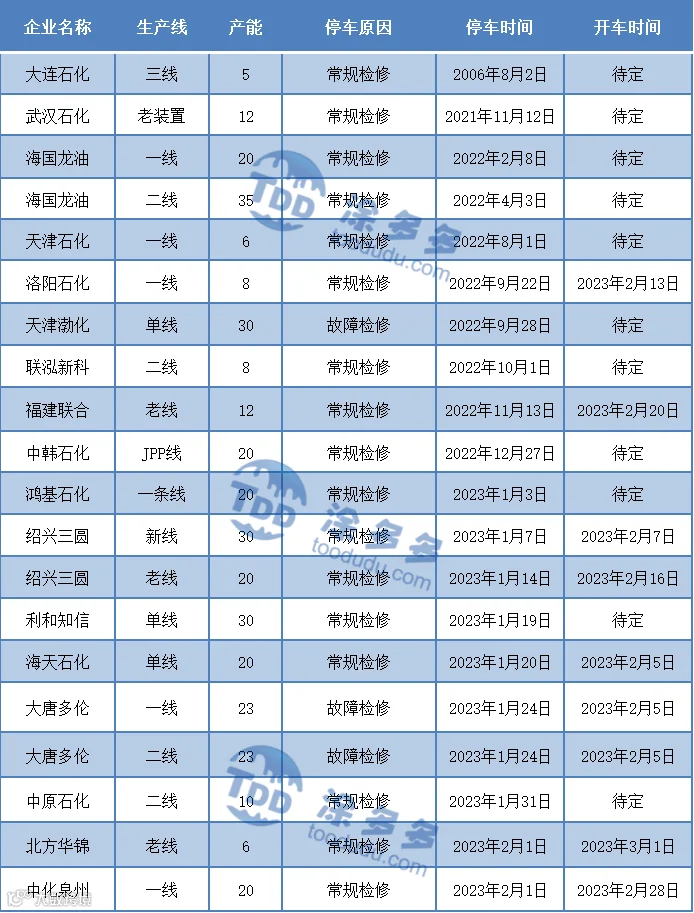

国内装置停车汇总

PP期货解析

2月6日PP2305开盘价:7961,最高价:7994,最低价:7883,持仓量:410828,结算价:7929,昨结算:7969,跌40,日成交量:390406手。

PP期货走势预测

日线级别来看,PP05合约在经历前期连续上涨后冲高回落,MA5下穿MA10形成死叉,MACD红转绿,KDJ三线快速下移至弱势区,短线关注BOLL中轨(7850)附近支撑情况,连续下跌后不排除有反弹修复可能。基本面来看,石化库存高位难降,出厂价格下调使得成本支撑不再。供应端来看,近期随着徐州海天、大唐、三圆等装置的开车,石化装置检修损失量将明显减少。且随着时间推移,新增产能也将于2月上旬起逐步落地,未来市场供应压力较大。元宵节后,下游正常复工,但目前来看,因前期多有备低成本库存,对当前高价兴趣不高,市场供需矛盾加大,PP市场面临回调压力。

PP市场拉丝主流报价

PP国内现货市场分析

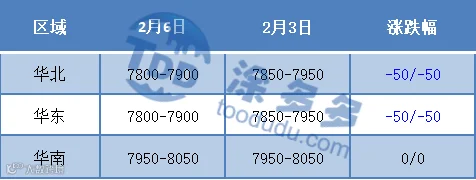

今日国内PP市场延续跌势,华北、华东跌幅在50元/吨左右,国内拉丝主流价格在7800-8050元/吨不等。周末石化大幅累库,再度逼近90万吨大关。石化方面,基于倒挂及库存销售压力,今日仍有降价,降幅在50-150元/吨,多集中在均聚,场内成本支撑转弱。粉料价格弱稳运行:华东地区主流价格在7700-7750元/吨左右,山东地区主流价格在7700-7850元/吨左右自提。期货跌势难止,打压市场心态。贸易商积极出货为主,实盘多可商谈让利。下游工厂恢复开工,但对于现在连续下跌的原料行情表示谨慎,观望居多个别刚需拿货,场内成交偏弱。

PP现货走势预测

近期国际油价向下调整,同时随着石化销售压力的增大,各大区相继下调出厂价格,市场货源成本支撑减弱。供需面来看,仍成为近期打压行情的主要原因:目前石化检修产能有限,且面临新投产产能的落地,场内货源供应增量由预期转变为现实。而下游方面,前期预期中的“强复苏”并未体现到现实的原料采购上。春节后,下游工厂多不急于入市,叠加节前的大量备货和中小厂的“等订单”情况,场内货源消化速度不及预期,石化库存也维持在相对高位。而部分贸易商前期多有备货,中间流通领域货源供应充足,在盘面连续回落之下,信心匮乏积极让利抛货,进一步打压行情走势。短期利空依旧主导市场,预计PP市场弱势运行为主,部分品种仍有下跌空间。关注下游入市情况及盘面走势。

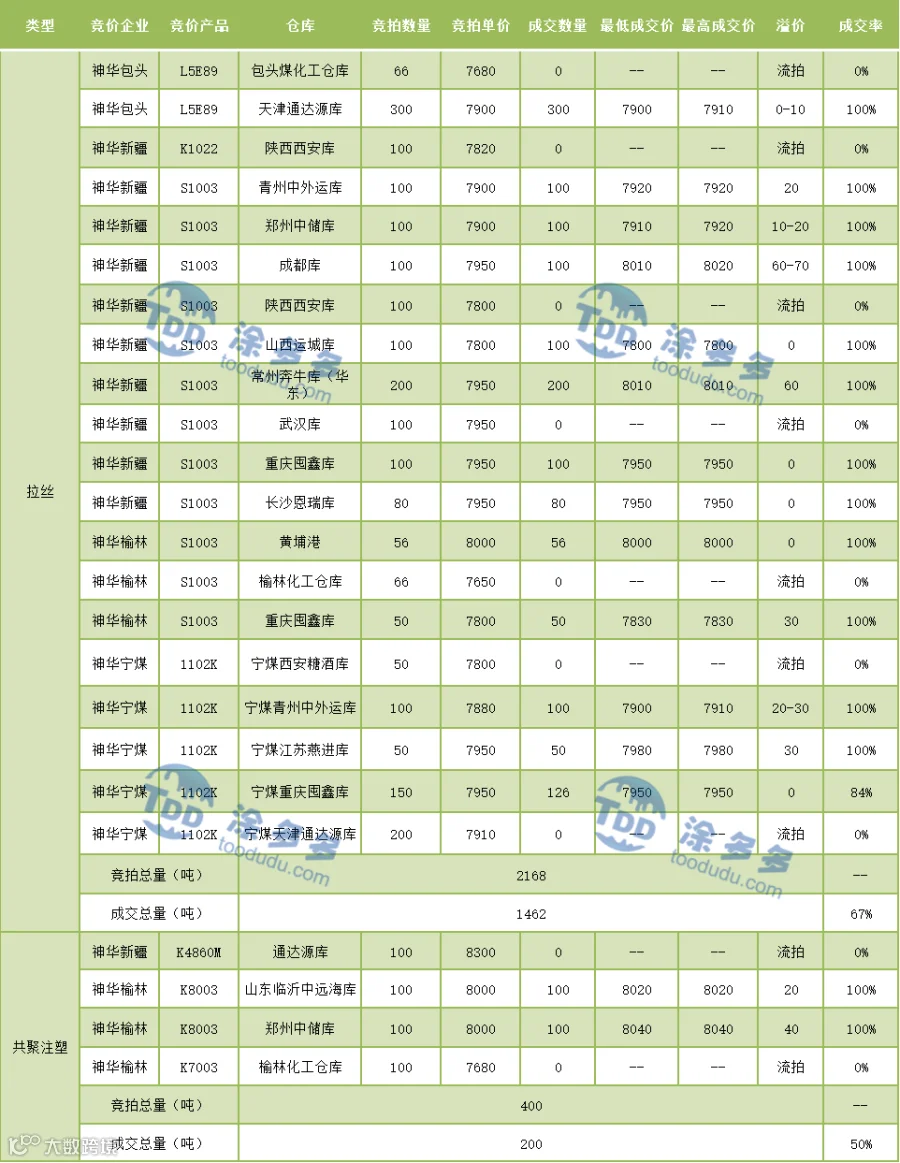

神华竞拍成交情况

国内PP指数

据涂多多数据测算,2月6日国内PP现货指数为7900,跌33,跌幅0.42%。