国内石化库存

昨日库存修正至87万吨,今日两油库存水平在87万吨,较前一工作日持平,去年同期库存大致99万吨。

国内装置停车汇总

PE期货解析

2月7日L2305开盘价:8205,最高价:8212,最低价:8115,持仓量:400617,结算价:8157,昨结算:8226,跌69,日成交量:284808手。

PE期货走势预测

L05合约减仓收取四连阴。技术上,日线级别来看,春节后开盘,盘面连续下杀,目前下方MA60支撑K线。小时级别来看,短期有形成圆弧底迹象,MACD绿柱缩短,KDJ向上拐头。短期关注60日线附件支撑能否有效,若下冲无力则向上测试8300附近压力。基本面来看,目前塑料市场在需求尚未完全修复且石化高库存低检修之下,整体供需矛盾依旧突出。但值得注意的是,随着下游前期库存逐步消化、原料价格连续下跌之后,刺激买盘反应,市场后期库存将逐步下降。但中线来看,塑料仍将维持易跌难涨趋势。揭阳石化、海南炼化等装置将于2月初后陆续开车,后期供应增量成为不争事实。而欧美经济衰退及季节性需求转弱拖累原油走势,成本端面临逐步下移。在国内缺乏有效刺激政策下,下游需求复苏迟缓,市场仍将面临较大压力。

PE市场主流报价

PE国内现货市场分析

今日国内PE市场延续跌势,但整体跌幅放缓,各品种跌幅在50-100元/吨不等。价格方面:国内线性主流价格在8050-8350元/吨;高压膜主流在8800-9050元/吨;低压膜价格在8150-8700元/吨,低压拉丝价格在8000-8700元/吨。石化方面继续下调出厂价50-200元/吨,场内货源成本难言支撑。贸易商继续减仓出货,市场价仍有走低。下游刚需入市,谨慎寻低价货源,场内预售略低价格有部分实单达成,平出难度较大。

PE现货走势预测

目前PE石化企业装置检修不多,揭阳石化节前裂解装置推迟开车,海南炼化预计月中开车,中期场内货源供应有增量预期。下游复工后订单增量偏慢,对于原料采购积极性不高,市场货源消化速度不快,石化难以快速去库存。同时,产业链中游货源积累较多,在期货难以转向之下,贸易商抢跑出货打压行情走势。市场倒挂倒逼石化降价,同时继续打压市场信心。利空之下,市场依旧维持弱势。

神华竞拍成交情况

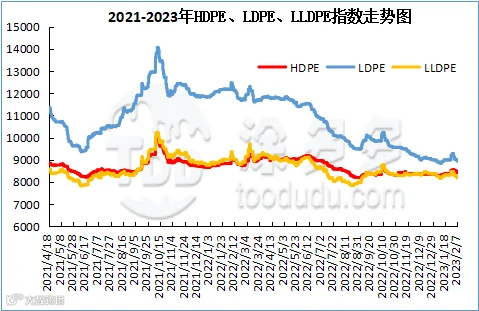

国内PE指数

据涂多多数据测算,2月7日国内LLDPE现货指数为8190,跌51,跌幅0.62%;LDPE现货指数为8942,跌50,跌幅0.56%;HDPE现货指数为8417,跌12,跌幅0.14%。