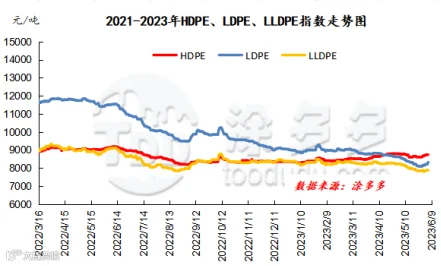

但本周以来,国内LDPE市场风景独好,各地价格纷纷拉涨,甚至出现日涨200元/吨的现象,对于此前一路砸价的市场来说,可谓逆风翻盘。从此前的拉跨王者,到如今的上涨小能手,LDPE上涨背后原因主要有以下几点:

一、LDPE检修集中且明显增量,主要生产装置大修时间较长

国内聚乙烯石化企业从3月份开始进入检修季,进入6月份逐步进入检修末期,在其他品种停车减损量不及装置复工带来的供应增量的情况下,LDPE品种检修却呈明显增量态势。5月下旬起,由大庆石化LDPE一线检修拉开帷幕,此后国能新疆、兰州石化、大庆LDPE二线、燕山石化新LDPE等装置陆续计划开启大修。而值得一提的是,作为中油LDPE膜料的主要生产企业,此次兰化、大庆检修时长分别在一个半月、两个月之久,对于国内LDPE供应形成明显缩量。同时,作为煤制LDPE的主要提供者,神华新疆、神华榆林在6月中旬及7月底也分别有大修计划,使得国内LDPE供应量进一步减少。

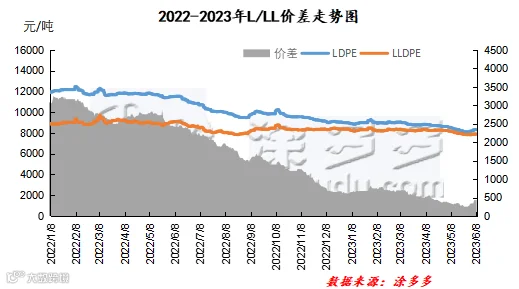

二、LDPE/LLDPE价差收缩

在LDPE和LLDPE的使用上,有一定的可替代关系,LDPE与LLDPE的价差缩小,将有利于LDPE用量的增加。正常来说,LDPE膜料与LLDPE膜料的正常价差应在1500-2000元/吨。而目前LDPE膜料与线性膜料的价差降至不足300元/吨。LDPE的估值偏低,有利于LDPE需求量的增量释放。

三、4月进口量环比下降20.73%

中东地区进入集中检修季,海外产量供应有所减少,外盘价格相对坚挺,而国内市场连续走跌。内外盘套利空间逐渐缩窄直至套利窗口关闭,对海外货源吸引力减弱,更多海外货源流向利润更高的欧美等地,国内贸易商接盘意愿也有所减弱,因此进口量有所减少。2023年4月国内LDPE进口量在22.3万吨,环比下降20.73%,1-4月LDPE累计进口量在95.96万吨,较去年同期减少3.93%。4月份以来进口缩量,使得市场内LDPE货源供应减少。

后市

对于LDPE后市能否持续走高,成为市场关注的焦点。从需求端来看,目前下游包装和发泡行业订单弱于往年,加之出口订单减少,整体需求低迷导致对原料的采购积极性较差。而供应端来看,国内生产企业大修将会继续托底市场,但值得注意的是,进口LDPE本周起陆续抵港,多为3、4月份高成本货源,主要来自中东及北美地区。随着内外套利窗口的打开,进口LDPE在6.7月份供应将有所增量,这会一定程度补充国内缺口。综合影响下,预计6.7月份LDPE产品底部支撑强劲,但近期以来的疯涨行情难以持续,在短期炒作结束后,市场更多关注进口到港节奏及相关产品LLDPE走势。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。