报告对聚氯乙烯PVC行业的发展现状进行分析,并对聚氯乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署,下附塑多多原创制作地图。

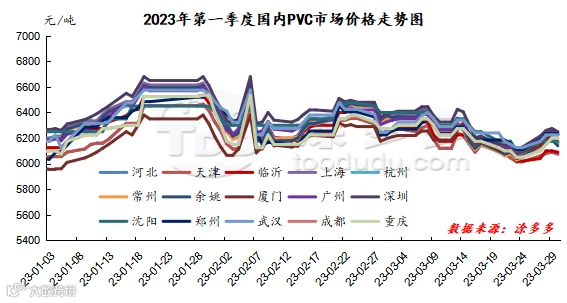

2023年第一季度期现两市整体表现不佳出现先涨后跌的趋势,季度内不断出现长时间横盘态势,并且行情以春节为分界点形成了截然不同的趋势,首先1月份开始期现两市自1月3号开始呈现了12连涨,价格开始不断的小幅上涨,期货价格出现了第一季度的高点6700,而此时的现货价格也局于高位。电石法5型最高点区间6465-6600元/吨,乙烯法5型6750-6800元/吨。但春节后期现两市价格转而下行,第一季度期货最低点6012。2023年第一季度现货价格的波动区间为375-620元/吨之间,幅度为6.15-9.78%。

首先的上涨阶段的影响因素:1、1月份随着国内疫情政策的重大转折,商品情绪及经济恢复预期增强,05合约盘面开始涌入一定量的做多资金。2、经济恢复的强烈预期,尤其在房地产板块被重新关注后,地产相关的商品,PVC、纯碱、玻璃异军突起,价格上行明显。3、外盘中国台湾台塑价格也在1月份呈现出调涨状态,PVC出口船货涨70-90美元/吨。4、国内宏观政策1月上旬人民银行、银保监会发布通知,决定建立首套住房贷款利率政策动态调整机制。新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。5、春节后2月份出现突发事件,据国家矿山安监局内蒙古局消息,2月22日14时许,内蒙古阿拉善盟左旗一露天煤矿发生大面积坍塌,内蒙古自治区能源局立即开展露天煤矿安全生产大检查。

春节后行情开始不断下行,期现两市价格不断试探最低点,2月中上旬甚至出现了长久的横盘状态。利空因素在于:1、期货盘面春节前的推涨在节后缺乏实际预期的兑现,涨幅被过分夸大,节后随着套保盘的大量介入,期现两市回吐掉前期的涨幅。2、第一季度电石价格不断下跌,电石法成本端口支撑不断坍塌,乙烯法在第一季度也面临了一个原油价格在地缘政治的影响下下行的局面。3、供应居于高位并且相对稳定,且有新增产能投产扰动,一方面山东信发40万吨,一方面云南南磷停车企业存开工打算。4、供需层面来看氯碱企业开工负荷围绕在78-80%左右,但实单需求不佳,社会库存高位不下无法形成常态化去库,需求被推延至4月初仍未见明显的好转,下游制品企业开工率在节后虽有回升,但制品企业同样反馈订单不佳。5、外盘方面在经济衰退担忧,中国原油需求增长以及美联储继续加息反复扰动。6、3月中旬国外爆发银行危机,美国硅谷银行(SVB)3月9号股价暴跌,3月10号倒闭并被联邦存款保险公司接管,随后15-16号银行危机从美国蔓延至欧洲,经济衰退预期在中旬异常增强。7、房地产数据出台后仍旧表现不佳,预期受挫。

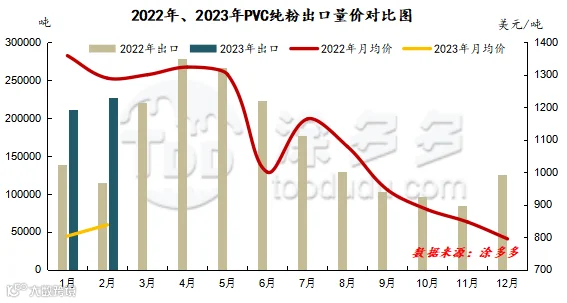

图三

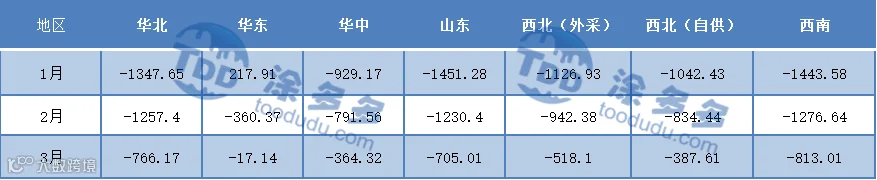

表一

表二

表三

国内PVC行情在第一季呈现的前高后低的态势,目前的时间节点来到4月份,从短线的行情来看,首先05合约面临一个移仓换月的行情,持仓量不断下降,移仓换月的行情的特点为近月合约的波动相对窄幅,在无外力刺激的情况下,短线05合约的高点将会受到很大的限制,预期高点位前期的6500附近左右,同样现货的价格在05合约结束前的也会面临一个震荡的趋势难改。但如果出现外力刺激05合约的表现也将会高于远期合约的幅度。

目前期现联动加强的情况下,对于中长线的行情,1、房地产2023当央行兜底房企的海外债务之后,国内房企的融资渠道就被打通了,预计23年不会再有烂尾楼。但房地产数据如何恢复目前仍存在很大的不确定性。2、目前05合约虽然在很大程度上仍旧表现较弱,但对于中长线的09合约来看,前期跌而不破不断的试探底部也可以看出,PVC基本面存在一定的刚性支撑,因此对于中产线的行情我们对PVC仍旧存在一定的期待。3、能源端口、煤炭以及原油目前的变化也较大,包括对于美联储的加息,以及外盘经济衰退的预期也在持续扰动盘面。4、供需端口来看,持续偏弱的行情会引发春节检修,供应缩减在一定程度上支撑期现两市。综合来看对于中长线的期现两市行情仍会存在向好的预期。

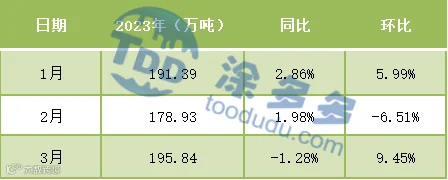

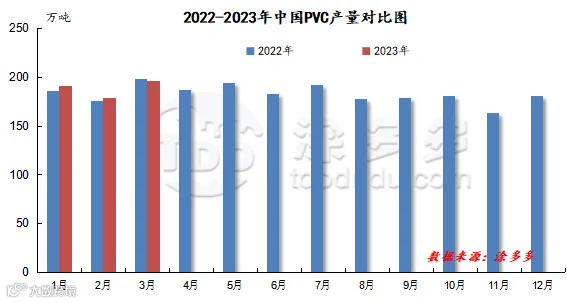

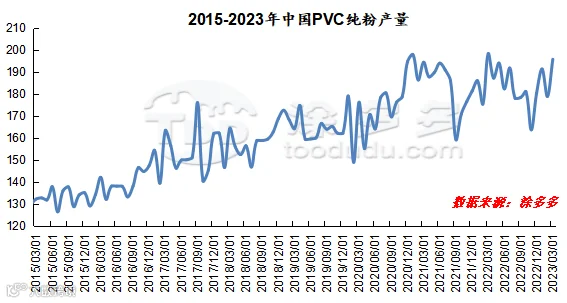

2023年第一季度1-3月国内PVC产量累计566.16万吨。

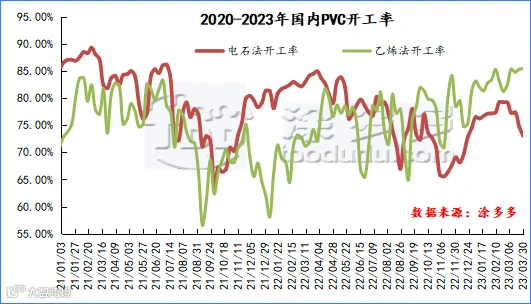

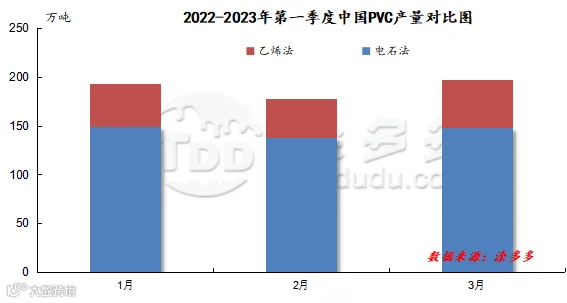

2023年第一季度中国内PVC产区主要集中在在西北、山东、华北、华东地区,仍以电石法生产为主,其中1-3月份电石法产量占比76.52%,乙烯法占比23.48%。

表七

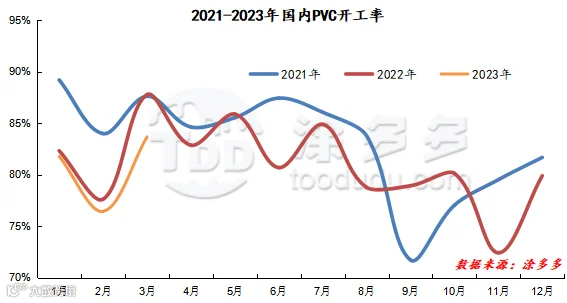

2023年第一季度开工率先跌后涨,2月份开工率下滑严重,现货行情偏弱打压生产企业开工积极性。从两种工艺路线的开工率来看,低廉的乙烯成本催生了乙烯法开工率在第一季度远远高于电石法开工率。

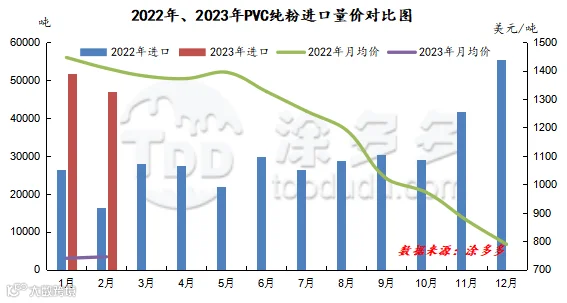

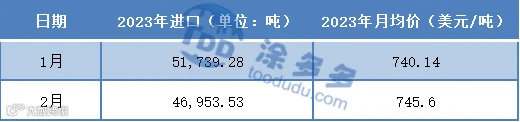

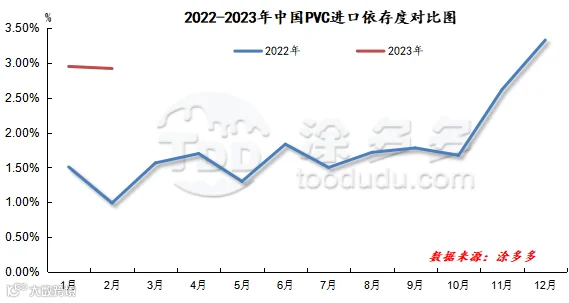

根据最新统计数据显示,2023年1-2月累计进口数量为9.87万吨。

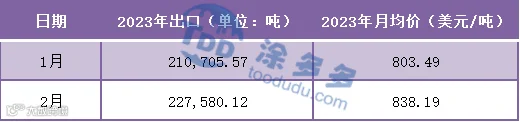

根据最新统计数据显示,2023年1-2月累计出口数量为43.83吨。出口量环比大幅上涨。

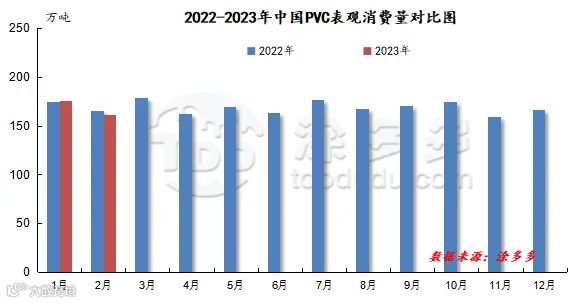

第六章 2023年第一季度PVC表观消费量、依存度

根据最新统计数据显示,2023年1-2月份国内聚氯乙烯PVC表观消费量累计336.36万吨。

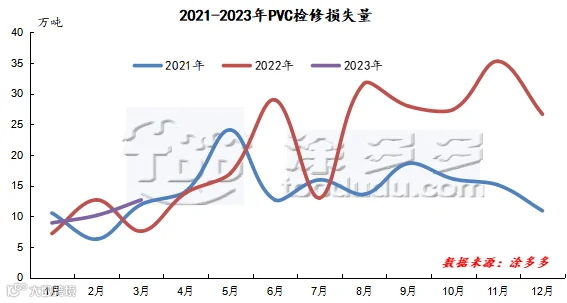

2023年第一季度1-3月份PVC检修损失量为31.81万吨,检修损失量同比小幅增加,第一季度国内PVC行情偏弱,生产积极性小幅下降。

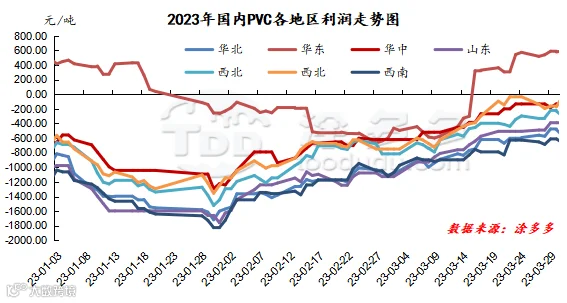

从图表中很明显可以看出,2023年第一季度电石法PVC单吨亏损仍旧严重,但随着电石价格的下行,亏损幅度缩小,乙烯法以华东地区VCM为单体测算成本利润盈利状态也开始逐渐下降2月月均利润出现亏损。

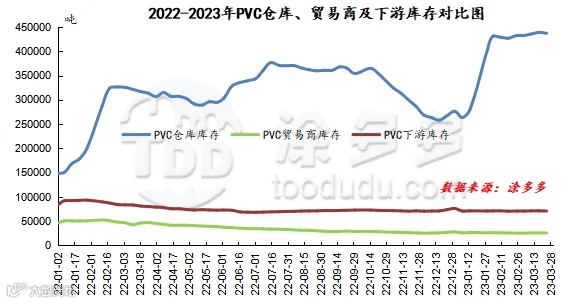

从整体的库存走势来看,2023年第一季度国内PVC现货库存仍旧局于高位,尤其PVC仓库库存一直无法常态化去库。

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。