国内石化库存

今日两油库存水平在78万吨,较昨日去库0.5万吨,降幅在0.64%;去年同期库存大致100.5万吨。

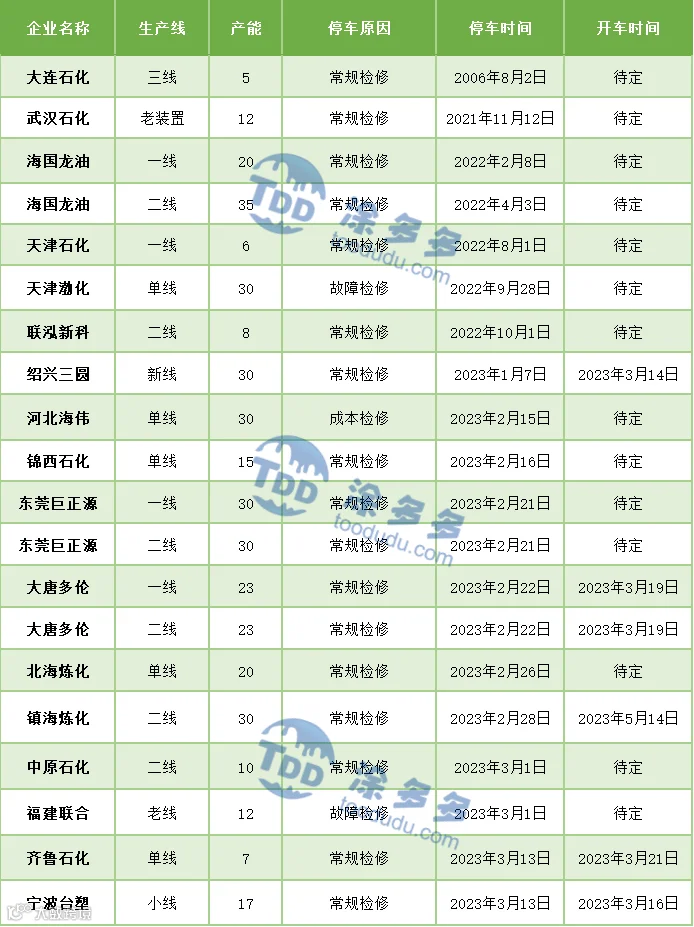

国内装置停车汇总

PP期货解析

3月17日PP2305开盘价:7515,最高价:7630,最低价:7490,持仓量:527427,结算价:7564,昨结算:7526,涨:38,日成交量:416092手。

PP期货走势预测

今日PP2305合约低开震荡运行,日盘开盘后持续拉涨,午前市场冲高回落。尽管盘面结束连日下行局面,但反弹力度及动能明显不足,多单冲高后减仓明显,盘面若想进一步上冲仍需新驱动出现。就成交来看:日内成交多开21.7%空开20.4%,多平在24.9%空平23.2%。技术层面显示期价沿布林带(13、13、2)下轨继续运行,短期PP05关注7500附近支撑。

PP市场拉丝主流报价

PP国内现货市场分析

今日国内PP市场止跌探涨,各地涨幅在10-80元/吨不等,国内拉丝主流价格在7560-7750元/吨不等。石化缓慢去库,中油、中石化出厂价格方面多数稳定,部分大区仍有补跌50-100元/吨不等,煤企价格大稳小动,场内货源成本支撑尚可。隔夜油价反弹,期货盘面低开上行,一定程度提振市场信心。贸易商观望出货,低价报盘试探性上移。下游终端延续谨慎跟进态势,实单成交以低价为主,略高价格难有实盘达成。粉料价格窄幅整理:华东地区主流价格在7500-7550元/吨,山东地区主流价格在7500元/吨自提,成交疲软。

PP现货走势预测

近日宏观因素主导了包括PP在内的能化类价格走向,由于海外银行系统风险骤增,投资者纷纷避开石油等风险资产,导致原油价格大幅下跌,PP也难以避免冲击,期货价格持续回调,拖累现货市场走势。美联储和美国财政部已宣布联合救市,后市关注欧洲方面是否出台相应解决措施。宏观一系列事件带来的影响或仍将集中于短线。回归到产业端来看,京博石化PP装置一线(40万吨/年)今日正式开车产HP550J;二线(20万吨/年)装置未开车。宁波台塑、大唐等装置恢复开车,场内货源供应压力依旧存在。需求端来看,整体下游订单及开工情况相对平稳,原料库存缓慢持续消化中。但近期原料价格持续走低,使得终端入市积极性较差,在后市期现两端出现反弹迹象后,需求或将出现增量。综合而言,短期PP市场仍将关注宏观方面的扰动,在排除系统性风险之后,或将迎来超跌反弹时刻。但中线供应增量之下,限制市场反弹力度。

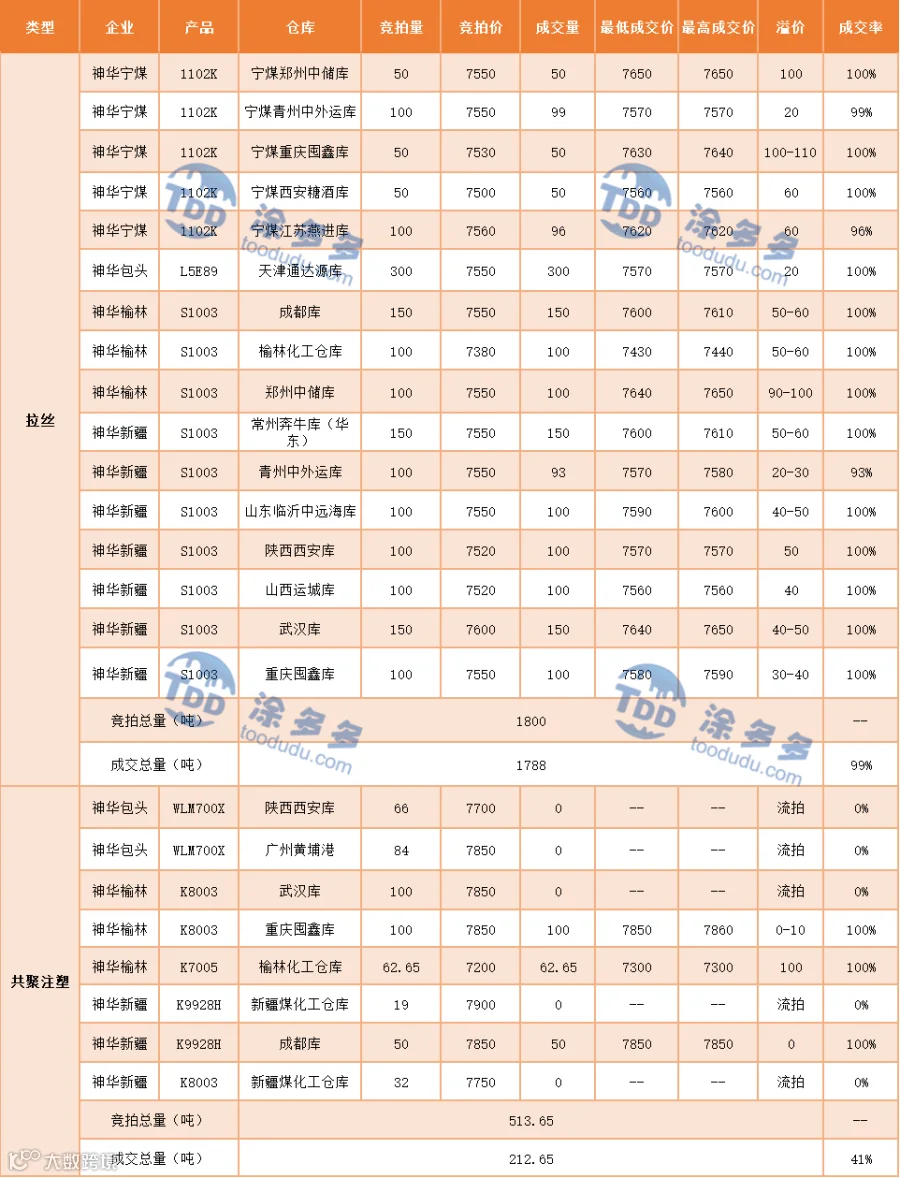

神华竞拍成交情况

国内PP指数

据涂多多数据测算,3月17日国内PP现货指数为7658,PP现货指数涨31,涨幅0.41%。