报告对聚丙烯的发展现状进行分析,并对聚丙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

1.1 2023年上半年聚丙烯行情综述

2023年上半年国内聚丙烯市场先扬后抑,整体价格重心明显下移。1月份开始期现两市稳步上涨,至1月30日期货价格出现了年内高点8286。而此时的现货价格也涨至高位,国内拉丝主流价格在7950-8200元/吨不等。2月起,期现两市价格掉头下行,上半年期货最低点出现在6月1日在6800,现货市场国内拉丝主流价格在6950-7150元/吨不等。2023年上半年现货拉丝价格的波动区间为1000-1050元/吨之间,幅度为12.6-12.8%。

上半年影响市场的因素为基本面、宏观、市场情绪以及相关商品走势等。在供应增加明牌之下,石化积极调控产出和库存,使得行情下跌并不流畅。而宏观的预期与现实之间的轮番交易一定程度加剧市场的短线波动。市场情绪的高点与退潮则领先或短暂脱离市场基本面指标作出反馈。在大宗商品走势基本一致的情况下,单品很难走出独立行情,跟随商品大势涨跌变化。

图1

第一阶段:宏观复苏预期下的躁动行情(1月)

市场主要驱动为:1.美国CPI数据转弱等消息给市场带来亢奋情绪,同时国内经济数据偏好,市场对后市强预期下,期货盘面价格不断上涨;2.下游节前备货,中间商投机性备货,场内需求在春节前明显增量;3. 国际油价维持高位震荡运行,从成本端给予现货一定支撑,石化、煤企携手上调出厂价;4.新装置投产尚未落地,供应增量有限。

第二阶段:基本面与宏观共振下的产业负反馈(2月-5月末)

市场主要驱动为:1.下游工厂原料库存偏高、新老订单衔接吃力、加工利润薄弱等问题普遍,终端采购积极性明显转弱,需求“强复苏”预期难以有效兑现;2.广东石化、海南炼化和京博石化等装置投产以来,产品陆续进入市场。二月下旬起,聚丙烯产量呈现持续上升态势,接近三年来最高值,市场供需矛盾突出;4.国内两会目标相对稳健,海外SVB、瑞士信贷等银行出现风险,海外宏观利空不断,市场恐慌情绪一度升温。

第三阶段:宏观利空减弱,现货低库存下的盘整行情(6月)

期间内主要驱动因素为:1.国内外宏观利空氛围明显减弱,文华商品止跌反弹。美联储6月议息会议决定暂停加息一次,并上调终点利率。国内方面提前降息并实施一系列积极的货币政策。国内外宏观利多共振,文华商品止跌反弹,提振期现两市信心;2.石化在前期调低开工率和降价出库之下,两油库存不断刷新年内低点。在期现两市整体表现尚可之下,石化挺价意愿依旧表现明显,成本端支撑作用较强。石化挺价情绪叠加部分投机性需求进入,市场整体气氛明显转好。利好增强之下,PP淡季走出止跌整理行情。

1.2 2020-2023年聚丙烯高低价对比分析

表1 2020-2023年聚丙烯高低价对比分析

2023年上半年国内聚丙烯市场价格运行重心较去年继续下移,且运行区间缩窄。上半年最低价格出现在6月初,最低价格指数为7040元/吨。主要原因为:国内经济数据整体不及预期,经济复苏放缓。美债讨论悬而未决,市场对美债违约和可能引发的系统性风险有较大担忧,国内股市、商品市场整体继续向下,市场空头氛围浓厚。原油、煤炭价格重心走低,两油及煤企不断下调出厂价格,场内成本支撑转弱。宏观利空叠加成本下移之下,聚丙烯价格快速走低。最高价格出现在1月底,最高价格指数为8075元/吨,主要原因为:节后开市首日,受益于假期各类消费数据向好,PP主力05合约跳空高开百余点,市场利好氛围浓厚。石化持续去库,出厂价格坚挺有涨,场内货源成本不断抬升。期现两市共振走强,带动聚丙烯行情走高。

1.3 2023年上半年聚丙烯月均价分析

2023年上半年国内聚丙烯价较去年同期明显下移,降幅在15.83%。2月资金预期强劲,带动市场信心提振。上游库存有限,出厂价格持续上调,市场价格重心上移。3月份起,产业链供需矛盾突出、叠加宏观预期专项,双重利空共振下,市场价格一路下移。上半年走势来看,月环比上涨的月份仅2月,涨幅相对有限。月环比上涨的月份仅2月,其余月份均呈现跌势,其中5月、6月跌幅较大。

表3 国内聚丙烯各流通区域主要流通牌号月均价对比

2.1 中国聚丙烯产能及产能增速分析

近十年中国聚丙烯产能呈阶梯式增长,年平均增长率在11.34%。2018年的增长率为3.03%,是近十年最低的一年。最高的年份为2014,增长率在25.58%。2023年国内聚丙烯迎来天量扩能,年初计划扩能共计820万吨,届时国内聚丙烯产能将达到4316万吨,产能增长率在23.46%。

图2

2.2 2023年上半年中国聚丙烯新增产能分析

2023年依旧是聚烯烃大举增量扩能的一年,尤其是2023年聚丙烯将迎来史上最大“扩能潮”。据涂多多统计,上半年国内聚丙烯PP新投产6家企业,产能共计275万吨,年内扩能进度在33.53%。

就区域来看,2023年上半年国内新增产能集中在华南地区,占总投产的61.82%。广东石化、海南炼化、巨正源二期、广西鸿谊的开车使得华南地区供应量激增,区域内供应饱和的压力将进一步增大。对企业装置产品结构调整、区域内国产进口料的调节提出更高要求。而华南地区此前作为国内聚丙烯市场的价格“高地”,在连续投产扩能之下,区域内价格重心下移,与华北、华东之间的价差明显收缩。

就投产的原料来源看,依旧为油制为主,且多为一体化装置配套产能,共计200万吨,占比72.73%.剩余部分为PDH装置,占比27.27%。

2.3 2023年下半年中国聚丙烯企业装置投产计划分析

2023年下半年,国内聚丙烯产能继续大幅扩张,计划投产13套装置,产能共计545万吨。8月和年底将迎来新产能集中释放期,届时供应压力骤增对行情形成压制。但是按照投产惯例,部分装置将存在推迟投产的情况,因此需要关注新装置投产进度和现有产能释放程度。

表5 2023年下半年聚丙烯装置投产计划

2.4 中国聚丙烯各区域生产企业、生产线统计

长期以来,中国聚丙烯生产企业产能具有生产线多,装置类别不同的特点。中石化和中石油两大企业类型占据市场绝对主导权。近年来随着炼化一体化项目推进以及产业结构不断优化升级带动产业不断发展,国内聚丙烯产能集中度有所缩减。

表6 国内聚丙烯装置统计

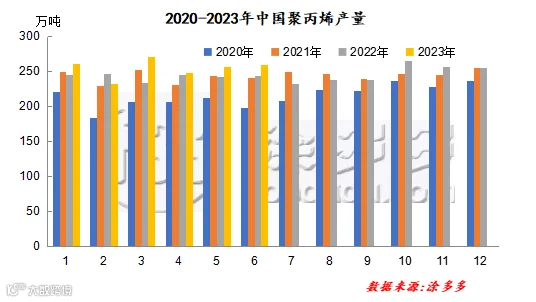

2.5 中国聚丙烯产量情况分析

图3

随着产能的持续扩增,聚丙烯产量亦呈逐年增长趋势。但高成本、弱需求、低利润之下,2023年上半年国内聚丙烯企业开工率降低,装置停车增多,年内产量增幅远低于产能增幅。据涂多多统计,2023年上半年国内聚乙烯产量共计1528.39万吨,较去年同期增加70.67万吨,增幅在4.85%。

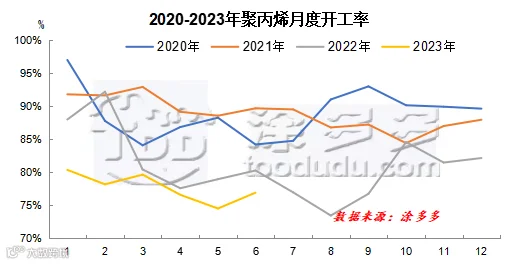

2.6 中国聚丙烯企业开工率分析

2023年上半年国内聚丙烯企业月度平均开工率在77.72%,较去年同期82.92%下降5.2%。主要原因为油制、煤制、丙烷制利润亏损且新投产装置增多供应溢出效应增强,企业检修或临停增多,造成开工率出现小幅下降。月度开工率最高值出现在1月份,最低值出现在5月份。

图4

2.7 中国聚丙烯装置停车检修情况分析

随着装置产能的增长,叠加烯烃装置利润亏损影响,2023年上半年国内聚丙烯装置停车明显增量,装置检损量均创近年来新高,且呈逐月递增趋势。自3月份开始,月度装置减损量达到40万吨以上,6月份装置减损量至年内高位,在73万吨。其中时间较长、有影响力的企业如神华宁煤五、六线60万吨(检修时间:2023年4月23日-5月22日)、东华能源(宁波)40万吨(检修时间:2023年4月19日-5月12日)、大庆石化10万吨(检修时间:2023年5月9日-7月10日)、延安炼厂10万吨(检修时间:2022年5月24日-7月7日)等,均对国内PP市场相应阶段的行情产生了较大的影响和波动,甚至亚洲外盘市场也受到中国行情的支撑。据涂多多统计,2022年上半年国内聚丙烯检修损失产量268.16万吨,较去年同期205.3万吨增加62.86万吨,增幅在30.62%。

图5

3.1 中国聚丙烯消费领域分析

聚丙烯广泛应用于服装、毛毯等纤维制品、医疗器械、汽车、自行车、零件、输送管道、化工容器等生产,也用于食品、药品包装。从聚丙烯消费结构来看,包装、汽车、家电等行业是聚丙烯最大的消费市场,编织制品、注塑制品、BOPP薄膜等是聚丙烯最主要的应用领域。

从2022年聚丙烯下游消费结构来看,下游消费占比较大产品主要集中在拉丝、低熔共聚、均聚注塑。消费量排名前三产品占比聚丙烯2022年消费总量52%,其中拉丝类主要应用领域为塑编、网绳、渔网等,是目前聚丙烯最大下游应用领域,占聚丙烯总消费量32%。其次是薄壁注塑、高熔纤维、高熔共聚类,分别占2022年聚丙烯下游消费总量7%、6%、6%。

3.2 中国聚丙烯下游发展特点

2023年聚丙烯下游行业主要呈现以下发展特点:一、产业订单受宏观经济环境影响较大;二、下游需求增速小于上游供给增速;三、从内需来看,整体增长趋势不变,但增速将放缓;四、传统行业进入饱和期,企业高成本、低利润现象凸显;五、未来潜力值消费亮点产品主要集中于高端专用料领域,如:茂金属聚丙烯、三高聚丙烯、发泡聚丙烯、超低灰聚丙烯等下游制品行业。

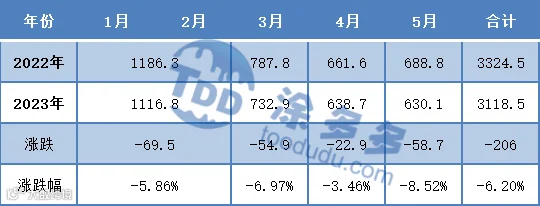

3.3 2023年上半年塑料制品产量分析

塑料制品是采用塑料为主要原料,经挤塑、注塑、吹塑、压延、层压等工艺制成的生活、工业等用品的统称,也包括利用回收的废旧塑料加工再生产的制品;不包括塑料鞋制造。2023年全年国内塑料制品产量将有所下降。据国家统计局统计,2022年我国塑料制品1-5月产量累计3118.5万吨,累计增长-6.2%。

表8 2023年国内塑料制品产量统计

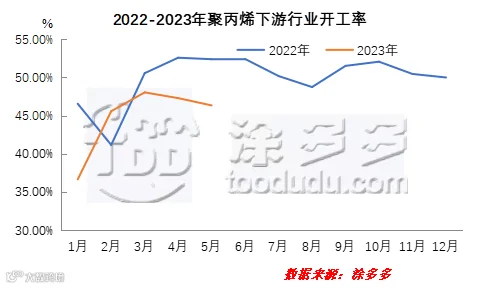

3.4 聚丙烯下游开工率分析

2023年国内聚丙烯整体需求较为疲软,上半年下游平均开工率在44.78%,较去年同期下降4.5%,降幅在9.13%。终端订单普遍弱于往年同期,下游整体开工率仍处于相对低位。年内下游厂家对于原料的采购多维持刚需,始终难见囤货备货行为。规模级厂家多以储备好生产所需的原料,多能满足10-20天的生产,小厂原料库存较少,多能满足 3-5 天的生产需求。刚需对于原料走势难以形成提振作用。

图6

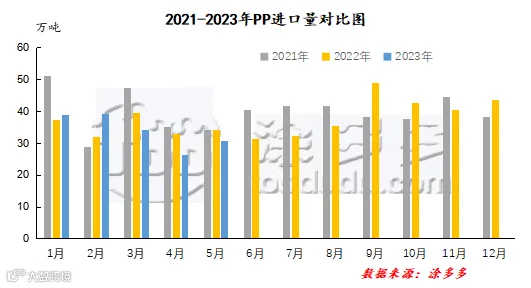

4.1 中国聚丙烯进口分析

2023年上半年,包括原油在内的聚丙烯原料价格维持高位运行,海外部分装置降负甚至停车。而中国价格持续位于亚洲价格底部、叠加国内产能基数大且继续扩能,聚丙烯价格处于全球洼地,外盘货源流向价格更高的地区,导致内盘进口量下滑。2023年1-5月中国聚丙烯累计进口数量为进口量在169.64万吨,同比减少3.45%。

图7

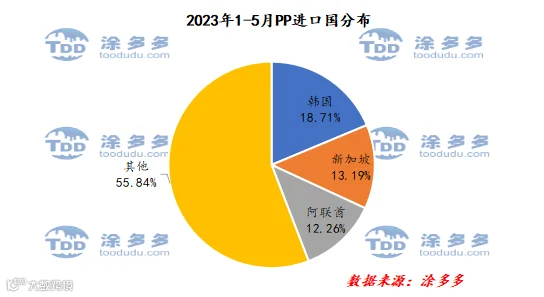

4.2 中国聚丙烯进口国分析

根据海关数据显示,2023年1-5月份中国PP进口韩国31.74万吨,占总进口量的18.71%;进口新加坡22.38万吨,占总进口量的13.19%;进口阿联酋20.79万吨,占总进口量的12.26%。

图8

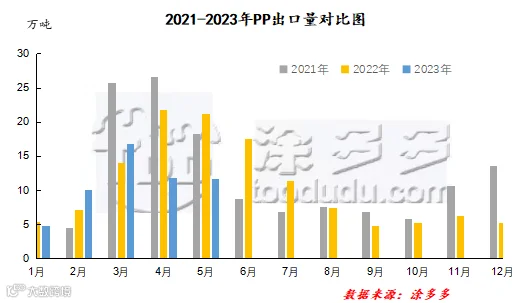

4.3 中国聚丙烯出口分析

受通胀严峻的影响,2023年中东、北美、欧洲、南亚等海外各地区下游需求均表现低迷。作为我国聚丙烯主要出口地的东南亚以及南亚地区供强需弱情况表现较为明显。海外生产企业库存以及销售压力显著增加令外盘价格不断快速走低,而国内生产企业FOB报盘降价缓慢,国产货源在海外市场价格优势并不明显,出口市场操作空间较小、操作难度较大。2023年上半年国内聚丙烯出口量有所缩减。2022年1-5月我国出口聚丙烯55.27万吨,同比减少20.95%。

图9

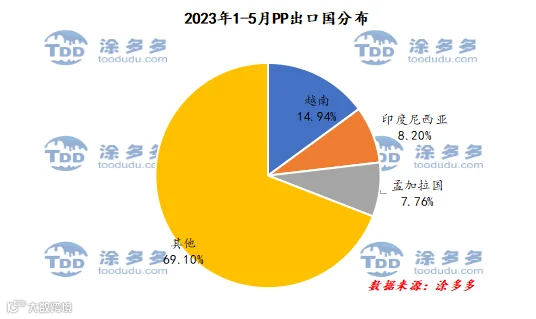

4.4 中国聚丙烯出口国分析

根据海关数据显示,2023年1-5月份中国PP出口越南8.26万吨,占总出口量的14.94%;出口印度尼西亚4.53万吨,占总出口量的8.2%;出口孟加拉国4.29万吨,占总出口量的7.76%。

图10

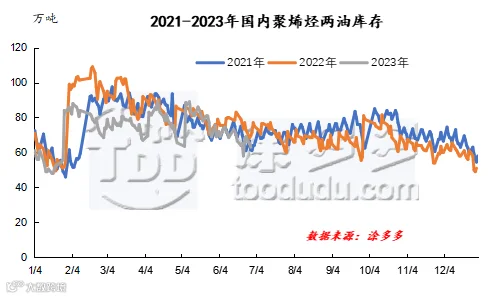

在供应增量明牌之下,石化生产企业通过调低开工率或调配品种牌号间的生产比例来控制市场供应量及库存情况。故尽管在新增产能持续投放背景下,但2023年石化库存整体库存水平多低于去年同期。即便春节节假日期间,石化库存整体积累幅度有限,随着节后陆续复工复产,石化库存呈现逐步下降趋势。上半年库存高点出现在4月10日,为90.5万吨;库存低点出现在1月18日,为48万吨。

图11

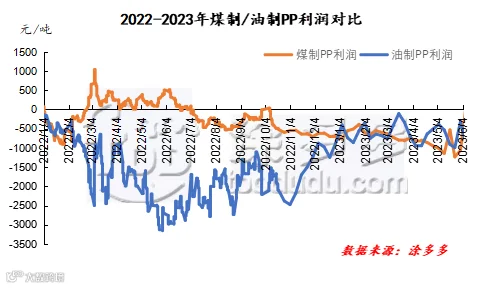

近年来随着中国能源结构优化和产业转型升级步伐不断加快,国内PP产能原料来源逐步形成石脑油、煤炭、甲醇、轻烃共存的局面。2023年,原油、动力煤、甲醇均呈不同程度下跌,带来不同制来源PP成本均均有所下移,但国内需求疲软、产能扩张造成PP价格同样下行,不同生产路径的企业利润均依旧处于亏损局面,但煤油制生产利润走势出现分化。具体来看,煤制利润继续下跌,但油制利润出现明显修复:2023年上半年煤制PP生产企业利润在-691元/吨,较去年同期37元/吨下跌728元/吨。油制PP生产企业利润在-658元/吨,较去年同期-1607元/吨上涨949元/吨。

图12

供给方面:2023年下半年,国内聚丙烯产能继续大幅扩张。据涂多多统计,中国聚丙烯下半年计划新增产能545万吨,国内聚丙烯供应压力将会激增。值得一提的是,目前上游成本维持高位,导致企业生产成本持利润阶段性亏损,企业经济效益偏低影响下,新装置投产仍存在延期可能。

需求方面:下半年国内经济宏观政策或仍有务实政策落地。季节性来看,6-7月依旧维持在需求淡季。8月中旬后,随着需求旺季到来,“金九银十”将促动行情进入全年高潮期,11-12月份,以BOPP、管材为代表的产品需求转弱。

库存方面:根据往年库存走势来看,鉴于目前石化对于市场需求的把握和对生产安排的有效规划,预计2023年下半年两油库存继续维持偏低位运行,对于行情的托底作用将持续发力。

成本方面:下半年油价仍有去库预期,价格上维持中高位整理为主。煤炭保供仍在持续,煤炭供需紧张局面大为缓解,但新增产能或将收窄,产量增速放缓。但进口煤炭持续增量,低价货源冲击市场。出口外贸订单难见大幅增长,煤炭需求增长难有大幅增量预期。预计下半年,煤炭价格中枢有望小幅下移。季节性来看,受需求淡旺季影响

综上所述,预计2023年下半年国内聚丙烯市场将会呈现先跌后慢修复的可能。考虑到传统需求淡旺季因素,高点在9月份,低点在6-7月份。供需拐点关注新产能投放进度、现有产能释放程度、需求预期是否因为远期货源供应导致需求稀释与淡旺季需求弹性的高点与退潮。

风险提示:油价大幅上涨;新装置产能投放不及预期;国内经济政策的预期与落地。

1、江苏虹景将新建50万吨EVA及高端共聚新材料项目

1月30日,徐圩新区环境保护局发布了关于2023年1月30日环境影响评价文件批复情况的公示,其中包括江苏虹景新材料有限公司高端共聚新材料项目(一阶段)及50万吨/年EVA项目(一阶段),两个项目建设地点均位于连云港石化产业基地。高端共聚新材料项目(一阶段):项目新建高端共聚新材料装置项目一阶段的生产装置,包括1套10万吨/年碳五分离装置、1套10万吨/年碳九分离装置及配套工程。项目总投资45664.63万元,其中环保投资5237.6万元,占总投资的11.49%。(来自:中国石化新闻网)

2、广东石化50万吨/年聚丙烯装置一次投料开车成功

2月8日15时18分,广东石化化工生产二部50万吨/年聚丙烯装置反应器投入主催化剂,15时26分开始反应,15时40分反应器开始出料,整个系统反应平稳;2月9日13时20分挤压造粒开车成功,装置打通全流程,标志着50万吨年/聚丙烯装置一次投料开车成功。(来自:中国石化新闻网)

3、中韩石化成功生产高熔指高抗冲聚丙烯新品

中韩石化3号聚丙烯装置成功生产高熔指高抗冲聚丙烯新品。高熔指高抗冲聚丙烯系列产品是该公司拳头产品,本次生产的新品,是在原牌号基础上的提质升级牌号,具有低气味、高熔融指数、更出色的抗冲性能,应用于汽车零部件生产等注塑领域。(来自:中国石化新闻网)

4、中科炼化成功试用国产新型聚丙烯催化剂

中科炼化20万吨/年聚丙烯装置成功试用中国石化自主研发和生产的国产聚丙烯新型气相聚合反应催化剂BSQ-I,这标志着该催化剂完成首次工业应用,打破了多区循环反应工艺进口催化剂垄断局面和技术壁垒,有效助推该类型催化剂的国产化和高性能聚丙烯新牌号的开发。(来自:中国石化新闻网)

5、巴陵石化聚丙烯装置升级改造一次开车成功

3月24日,巴陵石化橡胶部年产6万吨聚丙烯SPG装置升级改造后全流程一次开车成功,产出合格聚丙烯。较原聚丙烯装置采用的小本体聚合工艺,新聚丙烯装置整体自动化水平大幅提高,具备连续化生产能力,产品质量稳定,产品牌号切换灵活,产品熔融指数覆盖国内聚丙烯的均聚牌号,可作为医用热塑橡胶SEBS(氢化苯乙烯/丁二烯嵌段共聚物)共混粒料生产提供原料,助力产品链的延伸和新牌号开发;促进节能降耗,每吨聚丙烯生产所需氮气单耗下降约20立方米、丙烯单耗下降约5千克、仪表风单耗下降约90立方米,每年可减排工业水约4.6万吨;采用自动化流水线包装,有效降低劳动强度和人工成本,提升安全保障。(来自:中国石化新闻网)

6、青岛炼化聚丙烯产品通过权威机构医用认证

青岛炼化将医用聚丙烯产品的开发列为重点攻关项目,联合北京化工研究院、化销华北产销研用一体化联动,与国内医疗器械龙头生产商进行面对面技术交流,详细对接客户各项需求,逐一分析技术指标并持续跟踪试验情况。青岛炼化成功开发出透明无规共聚聚丙烯PPR-MN20、PPR-MW20、PPR-FL08、PPR-EN02、PPR-EU03等医用牌号产品,100%符合国家食品药品监督管理局济南医疗器械质量监督检验中心开展的“生物学性能和化学性能测试”要求。(来自:青西新经济)

7、中科炼化连续成功试产高端聚丙烯新产品

5月下旬,中科炼化联合北化院,在20万吨/年聚丙烯装置首次实现无规共聚系列产品生产,连续成功试产高端聚丙烯新产品RC124G、RP1977、RC2142,进一步丰富公司聚烯烃产品结构,增强创效能力。此次试产的3个新产品具有光学性能良好、高冲击强度、高透明度等特性,主要用于家居用品、包装物品等,市场应用前景广阔。(来自:中国石化新闻网)

8、投资246亿!洛阳石化百万吨乙烯项目正式开工!2025年竣工投产!

2023年5月份中石化洛阳百万吨乙烯进入实质性开工建设,力争在2025年竣工投产。据悉,中国石化总部日前正式批复同意洛阳石化百万吨乙烯项目总体设计。根据批复文件,洛阳石化百万吨乙烯项目建设内容包括新建100 万吨/年乙烯装置、60 万吨/年裂解汽油加氢装置、40 万吨/年芳烃抽提装置、30 万吨/年m-LLDPE 装置、35万吨/年HDPE 装置、35 万吨/年3#聚丙烯装置等。(来自:中国石油和化工网)

9、宁夏宝丰年产40万吨PE+50万吨PP+25万吨EVA新项目获批

5月5日,宁夏宝丰能源集团股份有限公司C2-C5及混合烃类增值利用项目环评受理公示。宝丰将三期50万吨/年煤制烯烃项目中的50万吨/年烯烃分离装置、30万吨/年聚丙烯装置、25万吨/年EVA装置建设内容调整为C2-C5及混合烃类增值利用项目。(来自:石油化工论坛)

10、6月中交,10月投产!金发新材料PDH装置高效推进

宁波金发新材料有限公司年产120万吨聚丙烯热塑性弹性体(PTPE)及改性新材料一体化一期项目正在加速推进中,目前丙烷脱氢装置已完成钢结构设备安装,处于管线安装高峰期;聚丙烯装置及相应配套工程已完成电仪安装调试、管线吹扫试压,处于三查四定阶段。(来自:搜狐号)

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。