国内石化库存

今日两油库存73万吨,较上周增加4.5万吨,增幅6.57%。

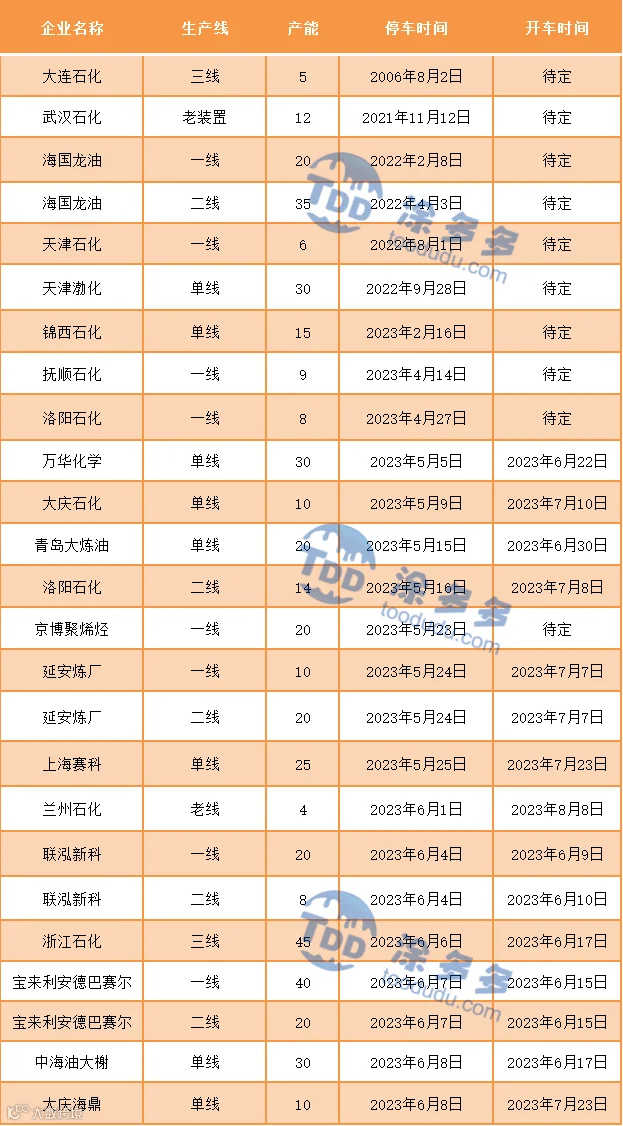

国内装置停车汇总

PP期货解析

6月12日PP2309开盘价:6957,最高价:6989,最低价:6870,持仓量:690806,结算价:6926,昨结算:6939,跌:13,日成交量:588551手。

PP期货走势预测

主力PP09合约夜盘在触及20日均线后,多头部分离场盘面连续走低,早间开盘后直线跳水,上返后空头主动增仓,价格继续下跌。就成交来看:成交多开19.8%空开24.9%;空平在24.1%多平23.2%。短期期价在BOLL(13,13,2)中轨与下轨之间小区间运行,三线开口收敛,短线关注前低6800附近支撑。

PP市场拉丝主流报价

PP国内现货市场分析

今日国内PP市场仍有走低,华北、华东两地低端价格再度跌破7000大关,国内拉丝主流价格在6950-7250元/吨不等。市场对欧美经济可能陷入衰退的担忧仍存,且欧央行表示短期内不会停止加息,周五国际油价下跌。对需求担忧重压沙特进一步减产影响,周一开市后国际油价继续收低。期货方面,减仓下行,盘中连续跳水,打压现货市场心态。周末石化惯性累库,但整体增加幅度和绝对量有限,两油出厂价格多数维持稳定,仅中油华东管材料下跌50元/吨不等。周末煤价再度大跌,煤企在成本松动和期货走低之下,宁煤拉丝下调20元/吨西北厂提6980元/吨。贸易商积极出货,实盘商谈现象普遍。周初场内观望情绪浓厚,下游多等待更低价格出现,日内走货表现清淡。粉料价格下跌30-80元/吨不等:华东地区主流价格在6550-6600元/吨,山东地区主流价格在6620元/吨自提,成交难有起量。

PP现货走势预测

上周5月出口增速大幅下行、PPI继续走弱,6月上旬高频数据波澜不惊。6月上旬高频数据开工率、产能利用率等高频指标基本持平于5月,重化工品价格形势依旧低迷反映需求端仍然弱于供给端,国内整体复苏内生动能有限,今日文华商品大幅下跌,创6月2日以来最大跌幅,市场情绪依旧偏空。回归至基本面,供应端来看,目前石化开工率提升至78%,随着联泓、宝来、浙石化等装置陆续复工,场内货源供应逐步增量。叠加巨正源二期、安庆石化投产在即,市场供应压力只增不减。而传统需求淡季之下,下游开工率47%,较去年同期低6个百分点,且终端普遍存在订单不足、利润薄弱情况,难以出现需求明显增量情况。而原料易跌难涨,市场投机性备货需求几近于无,场内供需矛盾突出且有加剧之势。综合影响下,预计短线PP市场震荡回落为主。

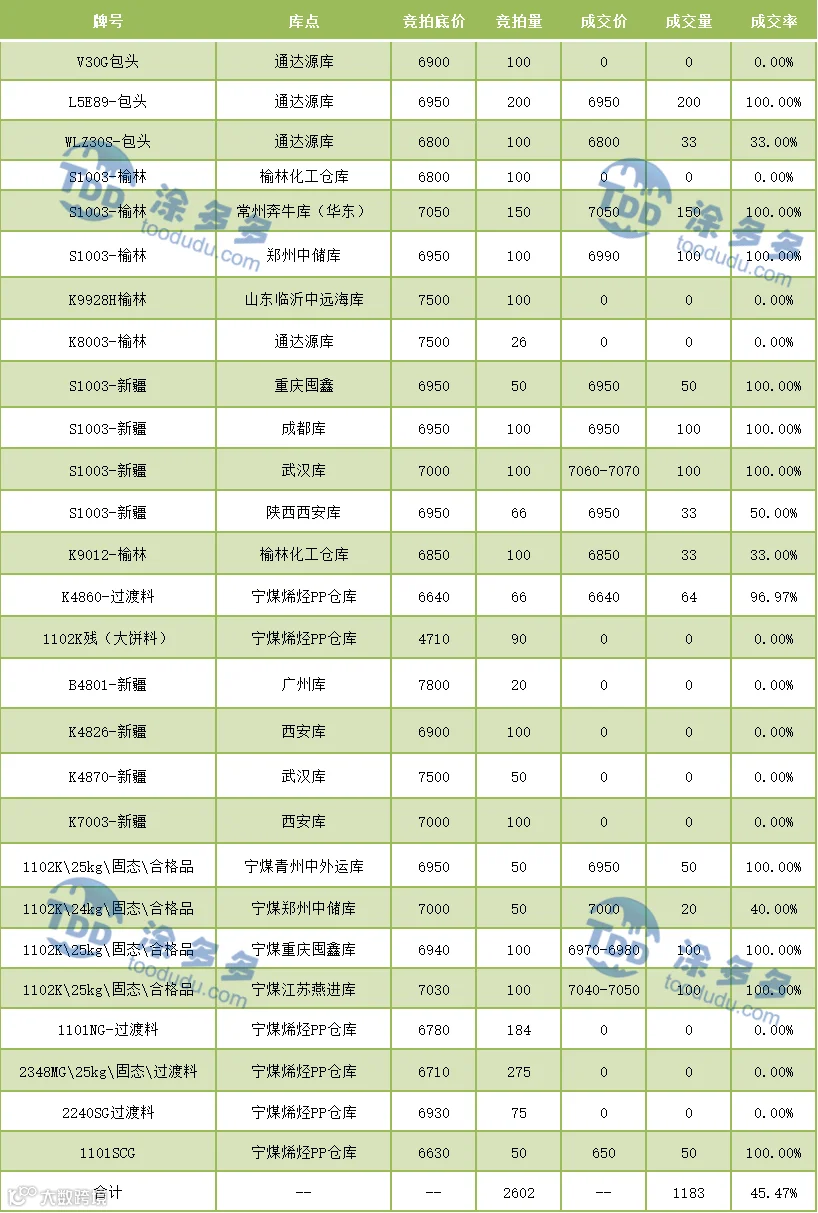

神华竞拍成交情况

国内PP指数

据涂多多数据测算,6月12日国内PP现货指数为7088,跌20,跌幅0.28%。