国内石化库存

今日两油库存72万吨,较昨日降1万吨,降幅1.37%。

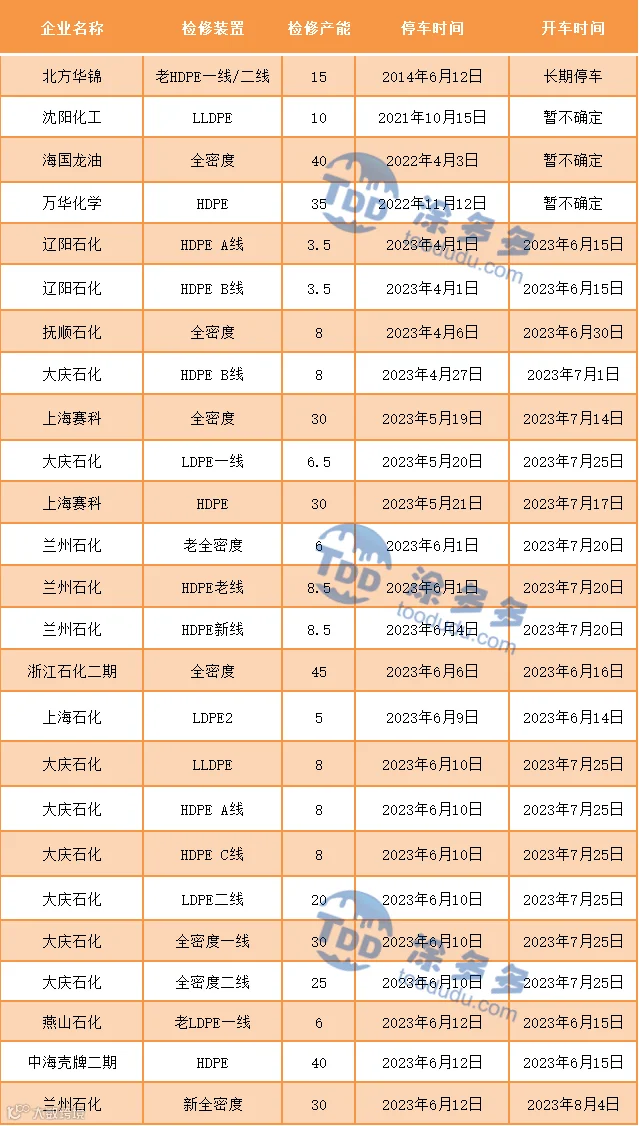

国内装置停车汇总

PE期货解析

6月13日L2309开盘价:7636,最高价:7714,最低价:7609,持仓量:437629手,结算价:7655,昨结算:7714,跌:59,日成交量:363011手。

PE期货走势预测

塑料盘面主力L09合约空头短暂压盘后离场,盘面价格再度反弹。成交来看:成交多开19.4%空开20.9%;空平在24.1%多平23%。目前L09合约BOLL(13,13,2)围绕上轨及下轨之间区间运行,上方关注7820压力下方关注7500附近支撑。

PE市场主流报价

PE国内现货市场分析

今日国内PE市场偏弱调整,线性、高压有所回调,低压相对坚挺。石化小幅去库,但整体累库幅度有限,且当下两油库存绝对量维持在中位水平,整体压力不大。今日石化出厂价格坚挺,中油华南高压出厂价格上调100元/吨、中油西南、中油华北高压部分上调50元/吨,中油华东高压指导价上调,中石化华北、华东、华中线性部分下调50-100元/吨,其他价格稳定。煤企降价幅度加深,各企业下调20-90元/吨不等,场内线性成本小幅下移。隔夜原油大跌,打压市场气氛。但期货下探后回升,一定程度对冲场内利空情绪。贸易商观望出货为主,实盘可商谈让利。下游部分入市询盘,除必要拿货外实盘依旧表现谨慎,日内交投表现一般。价格方面:国内线性主流价格在7700-8000元/吨;高压膜主流在8250-8550元/吨;低压膜价格在7950-8900元/吨,低压拉丝价格在7950-9900元/吨。

PE现货走势预测

尽管6、7月份PE方面处于新增产能扩产空档期,但目前新增检修产能有限,且集中为高压装置,随着蒲城、茂名、万华化学等装置陆续恢复生产,石化整体企业开工率增加至86%,线性供应出现增量。而下游来看,目前传统需求淡季下,终端开机率偏低,且普遍存在订单不足、利润薄弱情况,市场需求难振。成本端来看,目前煤油制成本劈叉,油制成本坚挺、煤制在原料价格走低之下,利润空间仍有1600元/吨以上,故在市场气氛转差、出货压力增大之下,石化降价使得前期成本支撑减弱。但本周来看,成为宏观超级周,今日国内央行7天期逆回购中标利率下降10个基点,使得大宗商品探底之路再添波折,文华商品止跌反弹,而后面即将公布的美国CPI、美联储议息会议以及国内社融、MLF、LPR都将成为影响市场短线波动的重要因素。综合影响下,预计短期市场震荡运行为主,关注宏观走向。

神华竞拍成交情况

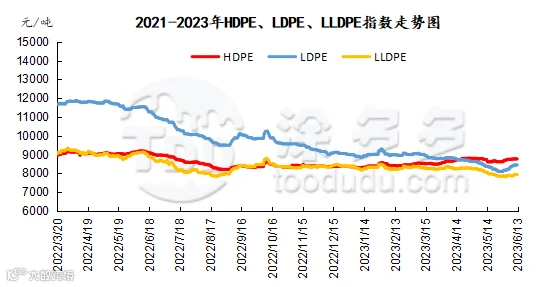

国内PE指数

据涂多多数据测算,6月13日国内LLDPE现货指数为7847,跌70,跌幅0.88%;LDPE膜现货指数为8392,跌33,跌幅0.39%;HDPE现货指数为8754,稳。