2023第二季度PE报告

声明

报告对聚乙烯的发展现状进行分析,并对聚乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

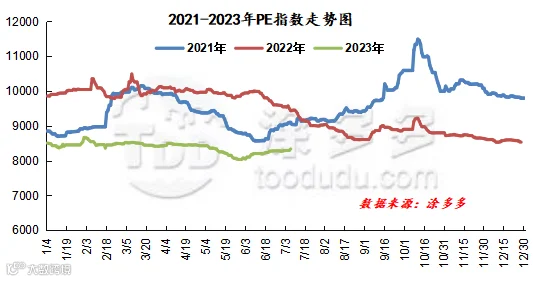

一、2023年第二季度国内聚乙烯PE行情综述

2023年第二季度国内聚乙烯PE期现两市价格在4.5月加速下跌筑底后6月起逐步企稳。现货线性高低点在7817-8337元/吨之间,高低价差在520元/吨。期货第二季度高低点7533-8262,高低价差在729点。具体走势来看:

第一阶段:基本面与宏观面利空共振 期现两市走弱探底(4-5月)

市场主要驱动为:1.工厂普遍面临新增订单增量有限且生产利润偏低情况,终端多根据订单情况逢低适量补仓,需求端由此前“强复苏”预期转为向“弱现实”;2.广东石化、海南炼化和山东劲海化工一季度投产以来,产品陆续进入市场,市场供应量稳步增多;3.国内两会目标相对稳健,难以兑现此前利好预期。海外SVB硅谷银行等银行出现风险,海外宏观利空不断,市场恐慌情绪一度升温。

第二阶段:检修超预期增量,市场走出行情低谷(6月)

市场主要驱动因素为:1.国内外宏观利空氛围明显减弱,文华商品止跌反弹。美联储6月议息会议决定暂停加息一次,并上调终点利率。国内方面提前降息并实施一系列积极的货币政策。国内外宏观利多共振,文华商品止跌反弹,提振期现两市信心;2.月内大庆、兰化、神华新疆、兰化、燕山等装置停车检修,石化停车增多,石化装置停车减损量创年内新高,市场供应压力明显减弱。3.两油去库速度加快,在期现两市整体表现尚可之下,石化挺价意愿依旧表现明显,成本端支撑作用较强。4.下游开工率缓慢提升,在盘面一度走强之下吸引部分投机性需求进入,市场交投气氛出现阶段性修复。利好增强之下,PE淡季止跌。

表二

二、2023年三季度国内聚乙烯PE市场走势预测

供给方面:2023年三季度,国内聚乙烯产能增量明显放缓。据涂多多统计,中国聚乙烯下半年仅计划有宝丰三期两套装置,产能共计65万吨/年,计划投产月份延迟至四季度。存量装置来看,三季度仍有5家企业计划停车检修,装置减损量预估在18.23万吨。

需求方面:下半年国内经济宏观政策或仍有务实政策落地。季节性来看,7月尽管维持在需求淡季,但随着期现两市持续反弹,终端及部分投机性备货需求提前。随着需求旺季到来,“金九银十”将促动行情进入全年高潮期,11-12月份,产品需求再度转弱。

库存方面:根据往年库存走势来看,鉴于目前石化对于市场需求的把握和对生产安排的有效规划,预计2023年下半年两油库存继续维持偏低位运行,对于行情的托底作用将持续发力。

成本方面:三季度油价仍有去库预期,价格上维持中高位整理为主。煤炭保供仍在持续,煤炭供需紧张局面大为缓解,但新增产能或将收窄,产量增速放缓,同时需求旺季也将支撑煤炭价格。煤炭价格中枢有望先涨后跌。

综上所述,预计2023年三季度国内聚乙烯市场在筑底后,价格重心随着需求旺季的到来有望逐步抬升。考虑到需求淡旺季影响,预计三季度聚乙烯市场高点在9、10月份,低点在7月份。

风险提示:油价大幅上涨;国内经济政策的预期与落地;欧美加息进度。

三、2023年第二季度国内聚乙烯PE新增投产统计

一季度国内新增3大企业6套装置产能共计220万吨,目前扩能进度在69.84%,二季度为扩能空窗期,前期新增产能产量继续释放,但无新增产能落地。

就上半年国内PE投产装置类型来看,以全密度和低压为主,均为110万吨,占新增产能50%。

四、2023年第二季度国内聚乙烯PE产量分析

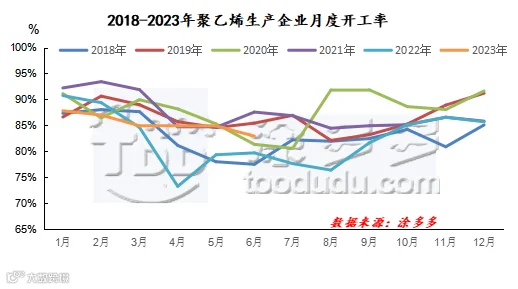

五、2023年第二季度国内聚乙烯PE开工率分析

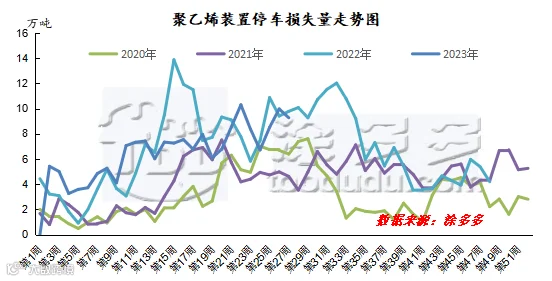

六、2023年第二季度国内聚乙烯PE石化装置检修损失量分析

2023年第二季度国内聚乙烯PE石化装置检修损失量为105.56万吨,较一季度68.93万吨明显增量,增幅高达53.14%。随着下游逐步进入需求淡季,生产企业进入检修季节,3月份开始,国内PE月度装置减损量达到30万吨以上,6月份装置减损量至年内高位,在42.84万吨。

图六

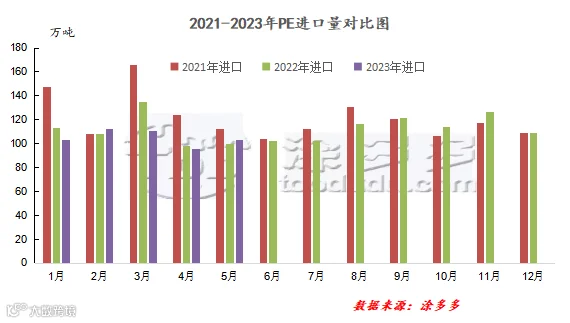

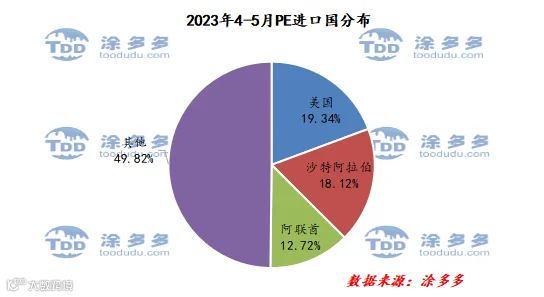

七、2022年第二季度国内聚乙烯PE进口分析

图八

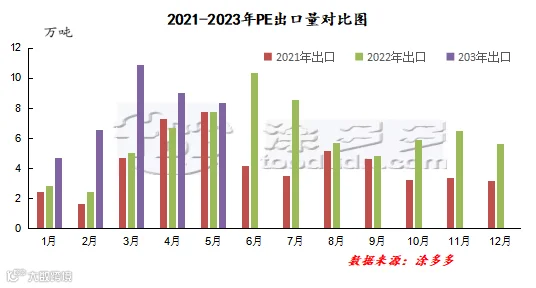

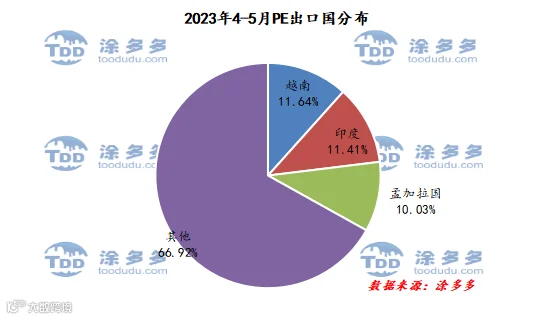

八、2023年第二季度国内聚乙烯PE出口分析

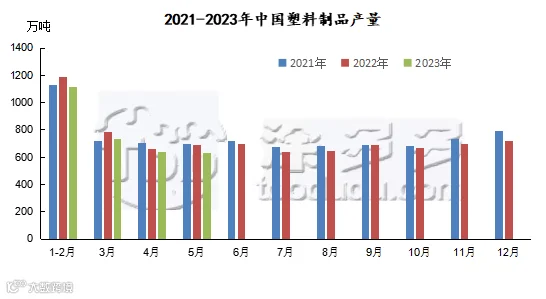

九、2023年第二季度国内塑料制品产量分析

表四

十、2023年二季度国内聚乙烯PE行业大事记

2023年5月8日,中石化石油工程建设有限公司胜利油建公司顺利完成胜利油田新能源开发中心孤东管理一区106兆瓦光伏电站建设工程光伏部分安装工程南四区光伏板安装。作为该项目首个启动施工的区域,该节点的完成为后续建设奠定坚实基础。该项目作为2023年胜利油田孤东光伏电站群最先实施建设的项目组,由胜利石油管理局新能源开发中心投资建设,项目共分为9个区域进行施工,计划建设550瓦特双面双玻单晶硅组件192556块、逆变升压一体机27台。(来自:中国石油化工产业(战略)协作联盟网)

2、燕山石化高VA含量EVA产品产量实现新突破

2023年,燕山石化紧盯市场需求,在稳产量产EVA(乙烯-醋酸乙烯共聚物)拳头产品的基础上,全方位扩大EVA高端产品的开发与推广,做大高附加值EVA产品产量及负荷,为引领产业发展奠定坚实基础。截至4月底,燕山石化公司VA(醋酸乙烯)含量28%以上EVA产品占比超70%,同比增长约17%,产量同比增长超54%,实现新突破。(来自:中国石化新闻网)

3、投资246亿!洛阳石化百万吨乙烯项目正式开工!2025年竣工投产!

2023年5月份中石化洛阳百万吨乙烯进入实质性开工建设,力争在2025年竣工投产。

据悉,中国石化总部日前正式批复同意洛阳石化百万吨乙烯项目总体设计。根据批复文件,洛阳石化百万吨乙烯项目建设内容包括新建100?万吨/年乙烯装置、60?万吨/年裂解汽油加氢装置、40?万吨/年芳烃抽提装置、30万吨/年m-LLDPE装置、35万吨/年HDPE装置、35万吨/年3#聚丙烯装置等。(来自:中国石油和化工网)

4、宁夏宝丰年产40万吨PE+50万吨PP+25万吨EVA新项目获批

5月5日,宁夏宝丰能源集团股份有限公司C2-C5及混合烃类增值利用项目环评受理公示。宝丰将三期50万吨/年煤制烯烃项目中的50万吨/年烯烃分离装置、30万吨/年聚丙烯装置、25万吨/年EVA装置建设内容调整为C2-C5及混合烃类增值利用项目。(来自:石油化工论坛)

5、茂名石化新建3#乙烯装置,产能100万吨/年!建设PP、PE、ABS等下游装置

以中国石油化工股份有限公司茂名分公司炼油提供原料为基础,通过扩能改造实现化工部分乙烯产能由100万吨/年提高到164万吨/年。在充分依托化工部分已建装置的基础上,乙烯下游配套建设10套化工装置,包括:50万吨/年1#裂解汽油加氢装置、30万吨/年2#芳烃抽提装置、14万吨/年3#丁二烯抽提装置、40万吨/年2#全密度聚乙烯装置、30万吨/年2#环氧乙烷装置、20万吨/年4#聚丙烯装置、30万吨/年5#聚丙烯装置、24万吨/年双氧水装置、30万吨/年环氧丙烷装置、50万吨/年ABS装置。其中1#裂解汽油加氢装置为异地还建,其余9套装置均为新建装置。(来自:烯烃及高端下游)

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。