本月核心观点

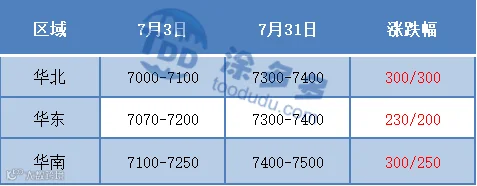

在基本面和宏观利好共振加持下,本月国内PP市场全线走高,截至7月31日,拉丝主流价格在7300-7500元/吨,较月初走高200-300元/吨不等。后市来看:供给方面:8月,国内PP处于新增产能空档期。存量装置来看,就新增停车计划来看PP仍有3家企业共计4套装置停车,且前期停车的神华榆林、青海盐湖、兰州石化等装置停车延续到8月中旬后。需求方面:刚需来看,8月中上旬依旧维持在需求相对淡季。8月中旬后,随着需求旺季到来,备货行情将带动市场走货速度。投机性需求来看,当下中下游库存依旧偏低,若盘面持续反弹带动,产业链中下游存在建库可能。库存方面:根据往年库存走势来看,鉴于目前石化对于市场需求的把握和对生产安排的有效规划,预计8月两油库存继续维持偏低位运行,运行区间在60-75万吨左右,对于行情的托底作用将持续发力。成本方面:原油方面,预计震荡偏强运行为主,核心在于宏观资金利多情绪持续和供给偏紧预计可以持续。煤炭方面,因下半年整体来看煤炭保供仍在持续,且国内煤价处于全球高地,随着进口煤炭增量,低价货源冲击市场。预计8月,煤炭价格中枢有望小幅下移。综上所述,预计2023年8月国内PP市场处于供需弱均衡状态,行情以区间整理为主。值得主要的是,目前行情持续反弹除基本面支撑之外,也一定程度反应了宏观预期向好之下的估值抬升。后续关注是否有投机博弈见顶迹象,行情不排除存在旺季预期差问题而导致向下回调测试支撑。

01

第一章 本月聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

表2 聚丙烯美金市场价格变化

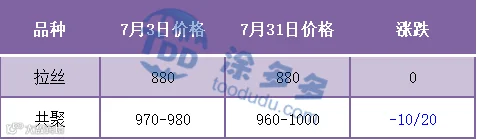

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

聚丙烯产量分析

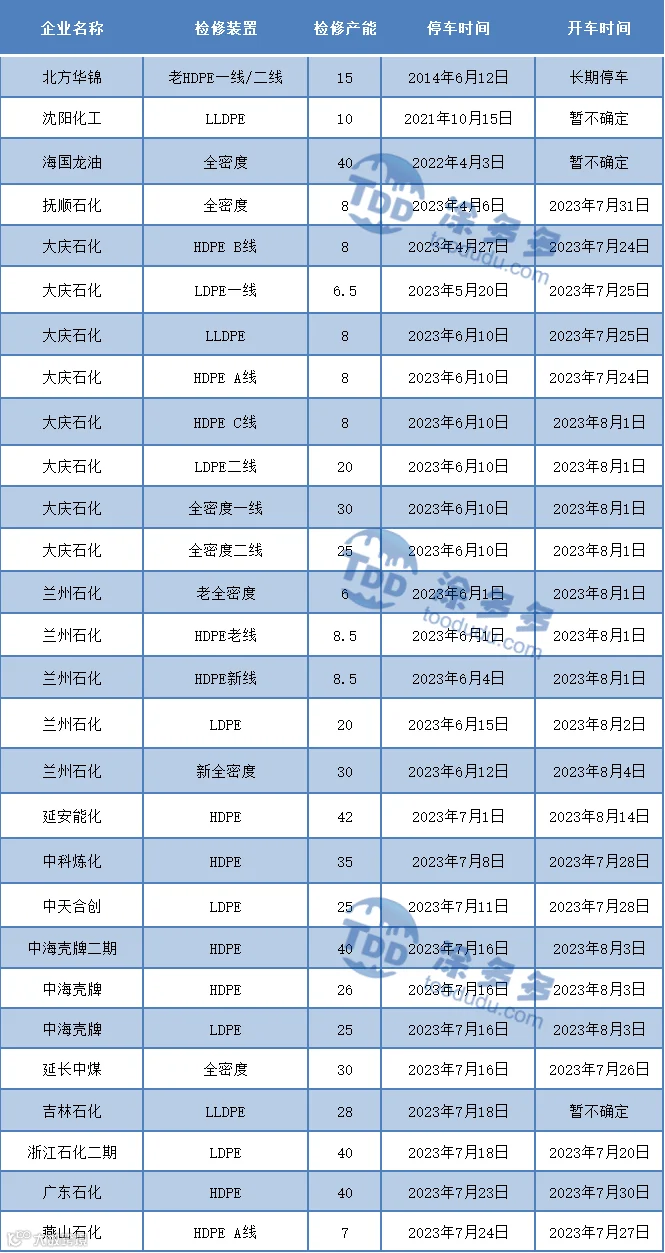

聚丙烯企业检修统计

表4 国内聚丙烯装置8月检修统计

03

第三章 聚丙烯国内需求分析

聚丙烯下游企业开工率统计

截至7月底,PP下游平均开工率降至49%,较上月持平。目前工厂原料采购多维持刚需,部分中大型企业逢低适量建库,原料库存小幅上涨;市场需求未有明显起色,开机率相对平缓,大型企业订单量尚可,大型企业订单多6-8天左右;中小型塑编企业订单情况一般,按单生产为主。下游目前产成品利润较低,工厂刚需补货居多。原料价格震荡走高,制品价格月内跟随调整,产成品利润难见明显好转。

04

第四章 聚丙烯上游市场分析

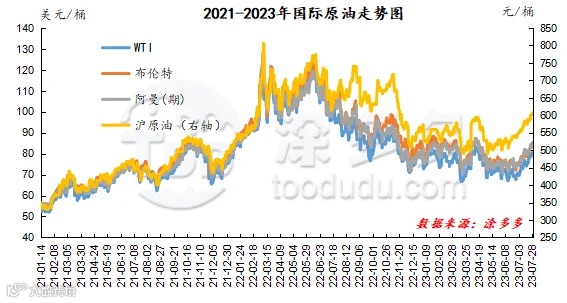

原油走势分析

截止到7月28日,WTI价格为80.58美元/桶,布伦特价格为84.99美元/桶,阿曼(期)价格9.9美元/桶,沪原油606.7元/桶。与月初相比,WTI上涨10.79美元/桶,布伦特上涨10.34美元/桶,阿曼(期)上涨9.9美元/桶,沪原油上涨55.4元/桶。

图2 2021-2023年国际原油走势图

甲醇走势分析

成本方面:煤炭价格的止跌企稳,成本面给予甲醇一定支撑,近期市场个别煤矿因设备检修暂停生产,供应减少的预期下厂家挺价情绪明显,目前受高温天气影响,电厂日耗量较前期有所提升,且周边化工等终端用户需求释放,需求面有所好转,煤矿库存逐步消化,主产区市场报价稳中上行,成本面存一定支撑。供应方面:近期场内装置检修、重启均有,随着前期停车装置的逐步回归,市场整体开工有所增加,但目前日产量恢复并未达到预期,且前期厂家出货顺畅,目前整体库存压力不大,一定程度上提振业者情绪,久泰200万吨装置运行正常,中原大化50万吨装置重启中,陕西长青、河南心连心、安徽碳鑫、国泰等装置计划月底重启,市场供应存在增加预期,但与此同时,陕西神木、内蒙古世林、内蒙古新奥二期等装置8月份存在检修计划,局部地区市场供应或有减少,后期还需关注装置检修的落实情况。需求方面:目前内地市场烯烃开工维持中低水平,原料甲醇价格的震荡走高,下游烯烃企业利润进一步被压缩,且目前传统下游市场受高温天气以及季节性因素影响仍处于消费淡季,市场整体开工相比上月有所降低,短期内传统下游方面利好支撑难寻,终端市场需求多显乏力。短期来看,目前甲醇自身供需矛盾依旧,业者观望情绪仍存,虽终端下游开工稳步提升,但市场成交并未出现明显放量,业者谨慎情绪仍存,预计短期甲醇市场价格或呈现区域性走势,但随着7月底或8月中市场仍有部分装置停车检修,局部货源或呈现阶段性偏紧局面,叠加宏观政策利好市场情绪,且下游需求的逐步恢复,市场供需矛盾会有所缓解,预计8月份甲醇市场价格窄幅回落后偏强运行,后期还需密切关注原油、煤炭价格、场内装置运行情况以及下游需求跟进情况。

05

第五章 聚丙烯进出口分析

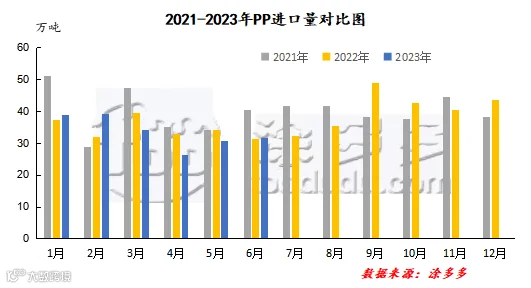

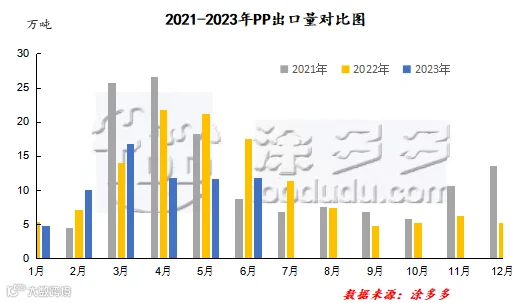

图4 2021-2023年PP月度出口量对比图

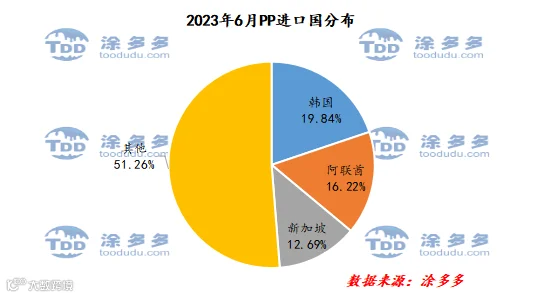

PP进口国分析:

根据海关数据显示,2023年6月份中国PP进口韩国6.3万吨,占总进口量的19.84%;进口阿联酋5.15万吨,占总进口量的16.22%;进口新加坡4.03万吨,占总进口量的12.69%。

图5 2023年6月PP进口来源国分布

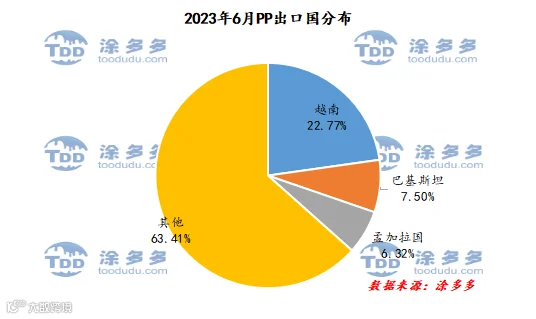

PP出口国分析:

根据海关数据显示,2023年6月份中国PP出口越南2.7万吨,占总出口量的22.77%;出口巴西0.89万吨,占总出口量的7.5%;出口孟加拉国0.75万吨,占总出口量的6.32%。

06

第六章 聚丙烯走势预测

成本方面:煤炭价格的止跌企稳,成本面给予甲醇一定支撑,近期市场个别煤矿因设备检修暂停生产,供应减少的预期下厂家挺价情绪明显,目前受高温天气影响,电厂日耗量较前期有所提升,且周边化工等终端用户需求释放,需求面有所好转,煤矿库存逐步消化,主产区市场报价稳中上行,成本面存一定支撑。供应方面:近期场内装置检修、重启均有,随着前期停车装置的逐步回归,市场整体开工有所增加,但目前日产量恢复并未达到预期,且前期厂家出货顺畅,目前整体库存压力不大,一定程度上提振业者情绪,久泰200万吨装置运行正常,大化、中新、长青等装置重启中,市场供应存在增加预期,与此同时,神木、世林、鲲鹏等装置停车,新奥二期8月份存在检修计划,局部地区市场供应或有减少。后期还需关注装置检修的落实情况。需求方面:目前内地市场烯烃开工维持中低水平,原料甲醇价格的震荡走高,下游烯烃企业利润进一步被压缩,且目前传统下游市场受高温天气以及季节性因素影响仍处于消费淡季,市场整体开工相比上月有所降低,短期内传统下游方面利好支撑难寻,终端市场需求多显乏力。短期来看,目前甲醇自身供需矛盾依旧,业者观望情绪仍存,虽终端下游开工稳步提升,但市场成交并未出现明显放量,业者谨慎情绪仍存,预计短期甲醇市场价格或呈现区域性走势,但随着7月底或8月中市场仍有部分装置停车检修,局部货源或呈现阶段性偏紧局面,叠加宏观政策利好市场情绪,且下游需求的逐步恢复,市场供需矛盾会有所缓解,预计8月份甲醇市场价格窄幅回落后偏强运行,后期还需密切关注原油、煤炭价格、场内装置运行情况以及下游需求跟进情况。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。