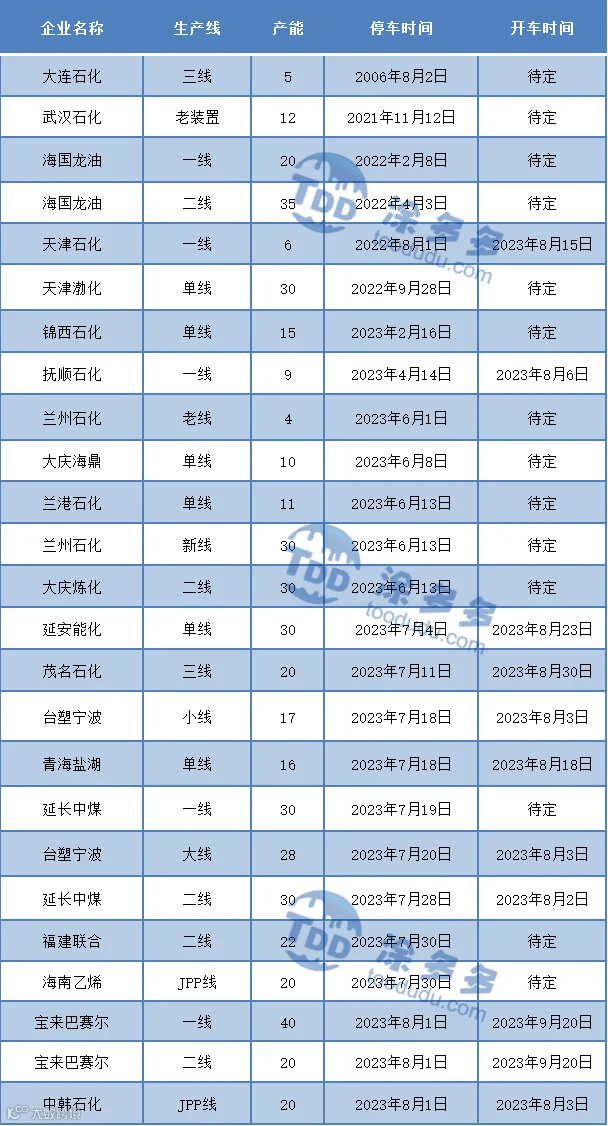

本周核心观点

本周国内聚丙烯市场继续在上行通道中运行,截至本周四国内拉丝主流价格在7320-7550元/吨不等,周涨幅在20-70元/吨不等。短期来看,尽管部分前期检修企业开车,但国内生产企业新增停车仍较为密集,除宝来外,燕山一线、广石化二线、大连一线、神华榆林均有停车计划,场内货源供应依旧不宽裕。需求方面,随着价格连续上涨,尽管BOPP、CPP等价格跟随走高,但下游整体利润情况在需求旺季并未到来之前依旧并不理想。库存方面:鉴于目前石化对于市场需求的把握和对生产安排的有效规划,两油库存继续维持偏低位运行,但高价连涨之下抑制需求,两油去库进程放缓。成本方面:原油方面,预计震荡偏强运行为主,核心在于宏观资金利多情绪持续和供给偏紧预计可以持续。煤炭方面,随着进口煤炭增量,低价货源冲击市场,煤炭价格中枢有望小幅下移。综上所述,预计短期国内PP市场处于供需弱均衡状态,行情以区间整理为主。值得主要的是,近期行情持续反弹除基本面支撑之外,也一定程度反应了宏观预期向好之下的估值抬升。后续关注是否有投机博弈见顶迹象,行情不排除存在旺季预期差问题而导致向下回调测试支撑。

01

第一章 本周聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

本周国内美金PP市场偏强运行:截至本周四,美金拉丝价格在870-880美元/吨左右,涨10美元/吨;共聚价格在940-1030美元/吨左右,高端涨30美元/吨。内盘人民币PP市场连续走高,国内进口商报盘多数持稳,仅个别跟涨,以观后市。内外盘价差过高限制市场走货,周内成交表现一般。后市来看,PP美金市场价格短期内需求无明显增长空间,美金价格短线或延续区间震荡走势。

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

国内PP整体供应量小幅增加,但增幅相对有限。本周产量在62.02万吨,较上周增加2.79万吨,增幅4.71%。洛阳石化一线(8万吨/年)、京博聚烯烃二线(20万吨/年)、中海壳牌一线(30万吨/年)、中海壳牌二线(40万吨/年)、中天合创二线(35万吨/年)PP装置重启。本周国内PP装置减损量减少,产量随之小幅上移。

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

塑编方面:目前工厂订单情况依旧表现疲软:大型企业订单量尚可,大型企业订单多6-8天左右;中小型塑编企业订单情况一般,按单生产为主。下游目前产成品利润较低,工厂刚需补货居多,高价采买金酸。

BOPP方面:BOPP价格延续涨势,周涨幅在100-200元/吨不等,截至本周四华东地区厚膜主流在9200-9300元/吨。原料价格持续走高,膜企报价跟随调整。新单跟进情况不佳,膜厂开机率相对平缓,周内膜企部分逢低适量采购,入市依旧偏谨慎。

聚丙烯下游企业开工率统计

PP下游行业整体平均开工相对平稳,在48.51%。细分领域来看:BOPP行业开工下降,塑编、管材开工稳定,无纺布、胶带母卷行业开工提升。

04

第四章 聚丙烯上游市场分析

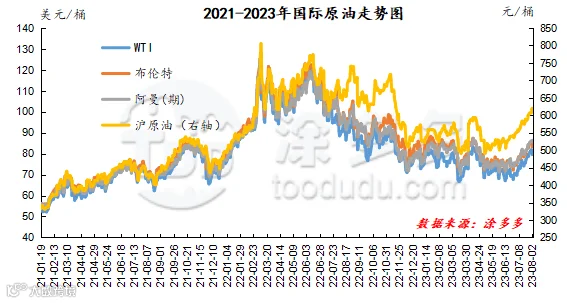

原油走势分析

截至8月2日,WTI价格为79.49美元/桶,较上周同期上涨0.71美元;布伦特价格为83.2美元/桶,较上周同期上涨0.28美元,阿曼(期)价格86.37美元/桶,较上周同期上涨2.01美元,沪原油620.3元/桶,较上周同期上涨18.7元/桶。

图2 国际原油走势图

甲醇走势分析

近期国际利好消息频繁释放提振盘面,现货报价随盘面跟涨运行,目前鹤壁煤化、中原大化、河南中新等装置陆续恢复并稳定出产品,国内供应量稳步增加,加之内地市场周期内库存表现窄幅累库,供应面对甲醇市场持续利空,需求面来看,传统下游需求变化波动不大,中天合创、山东鲁西等烯烃装置负荷提升中,神华榆林60万吨烯烃装置存检修计划,下游烯烃需求整体提振有限,后期还需关注场内烯烃装置负荷变化及天气因素的影响。港口市场,截止目前,港口地区库存表现不一,华东区域受台风天气影响卸货速度,导致去库明显,而华南地区虽提货速度良好,但周内进口及内贸船只集中抵港,卸货速度表现良好,因此表现累库。目前来看,宏观消息利好盘面,甲醇市场表现坚挺,而基本面表现持续欠佳,场内业者谨慎情绪仍存,预计短期甲醇市场价格窄幅整理,后期还需密切关注宏观面、煤炭价格以及场内装置运行情况。

05

第五章 聚丙烯走势预测

短期来看,尽管部分前期检修企业开车,但国内生产企业新增停车仍较为密集,除宝来外,燕山一线、广石化二线、大连一线、神华榆林均有停车计划,场内货源供应依旧不宽裕。需求方面,随着价格连续上涨,尽管BOPP、CPP等价格跟随走高,但下游整体利润情况在需求旺季并未到来之前依旧并不理想。库存方面:鉴于目前石化对于市场需求的把握和对生产安排的有效规划,两油库存继续维持偏低位运行,但高价连涨之下抑制需求,两油去库进程放缓。成本方面:原油、煤炭方面短线回调压力加大,市场成本支撑松动。综上所述,预计短期国内PP市场处于供需弱均衡状态,行情以区间整理为主。值得主要的是,前期行情持续反弹除基本面支撑之外,也一定程度反应了宏观预期向好之下的估值抬升。而在海外风险评估加大之下,商品担忧情绪使得盘面回调,从而拖累现货市场走势。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。