国内石化库存

今日两油库存68.5万吨,较昨日增加0.5万吨,增幅0.74%。

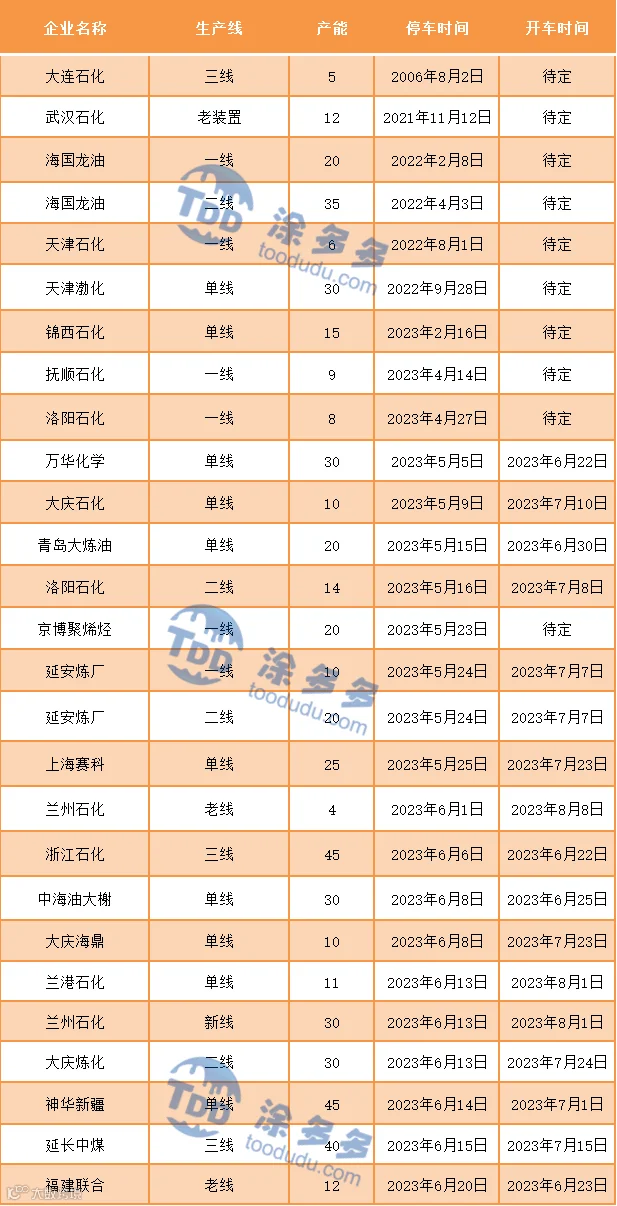

国内装置停车汇总

PP期货解析

6月26日PP2309开盘价:7030,最高价:7039,最低价:6948,持仓量:635902,结算价:6986,昨结算:7054,跌:68,日成交量:430805手。

PP期货走势预测

假期利空消息蔓延,今日股市、商品市场全线下跌消化利空。主力PP09合约空开加码,期价破位下行。就成交来看:成交多开22.6%空开25.8%;空平在21.6%多平23.5%。期价跌破BOLL中轨支撑,重回前期6800-7000震荡区间,短线区间运行为主,关注上下沿突破情况。

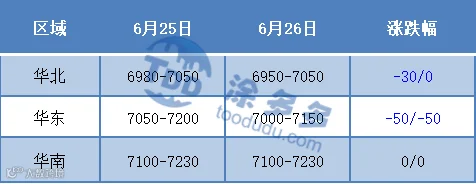

PP市场拉丝主流报价

PP国内现货市场分析

今日国内PP市场偏弱运行,部分价格走低30-50元/吨不等,国内拉丝主流价格在6950-7230元/吨不等。石化小幅累库0.5万吨,但整体库存压力不大。今日出厂价格多数持稳,仅中石化华南、华中共聚上调/下调50-100元/吨不等。煤企方面蒲城、延长中煤注塑、共聚下调,久泰拉丝下调70元/吨,蒙大、榆林下调50元/吨华北汽运至7000元/吨。整体来看,目前场内货源成本支撑尚可。但期货表现不尽人意,节后开盘首日消化假期利空为主,盘面低开低走,下破7000整数关口支撑后持续回落,对于现货市场压制作用较强。贸易商出货意愿增加,报盘仍以小幅让利为主。下游刚需犹存,成交跟进一般。粉料方面,尽管丙烯价格继续上调,但粒料偏弱走势拖累粉料行情,PP粉偏弱整理:华东地区主流价格在6600元/吨,山东地区主流价格在6700元/吨自提,刚需成交。

PP现货走势预测

在假期利空消息扰动下,节后首个交易日指数将以消化利空为主:英国央行加息50个基点超预期,欧洲央行加息周期仍在继续。美联储内部仍有鹰派声音,部分观点认为年内还需2次加息。对经济担忧打压市场气氛,文华商品及股市双双下行,PP期货高位转跌,抑制现货市场信心。同时,石化方面库存继续小幅上移,短期内在成本下行、库存累积之下,石化出厂价格难以出现逆势走高情况。但月底临近,中油中石化降价可能性同样较小。煤企方面在连日竞拍和走货受阻情况下,仍有降价预期。供应端短期未有明显变化,当下装置减损量较高与新投产装置即将上马并存,供应压力后置。而从市场气氛来看,节前期现两市整体情绪依旧偏强,但更多体现在盘面价格相对坚挺。但现货端来看,刚需依旧不温不火,投机性需求在期现两市初现回落之下,仍不愿入场,场内实际采买意愿较节前有所回落。综合影响下,预计短期PP市场偏弱运行,部分虚高报盘有小幅回落空间。

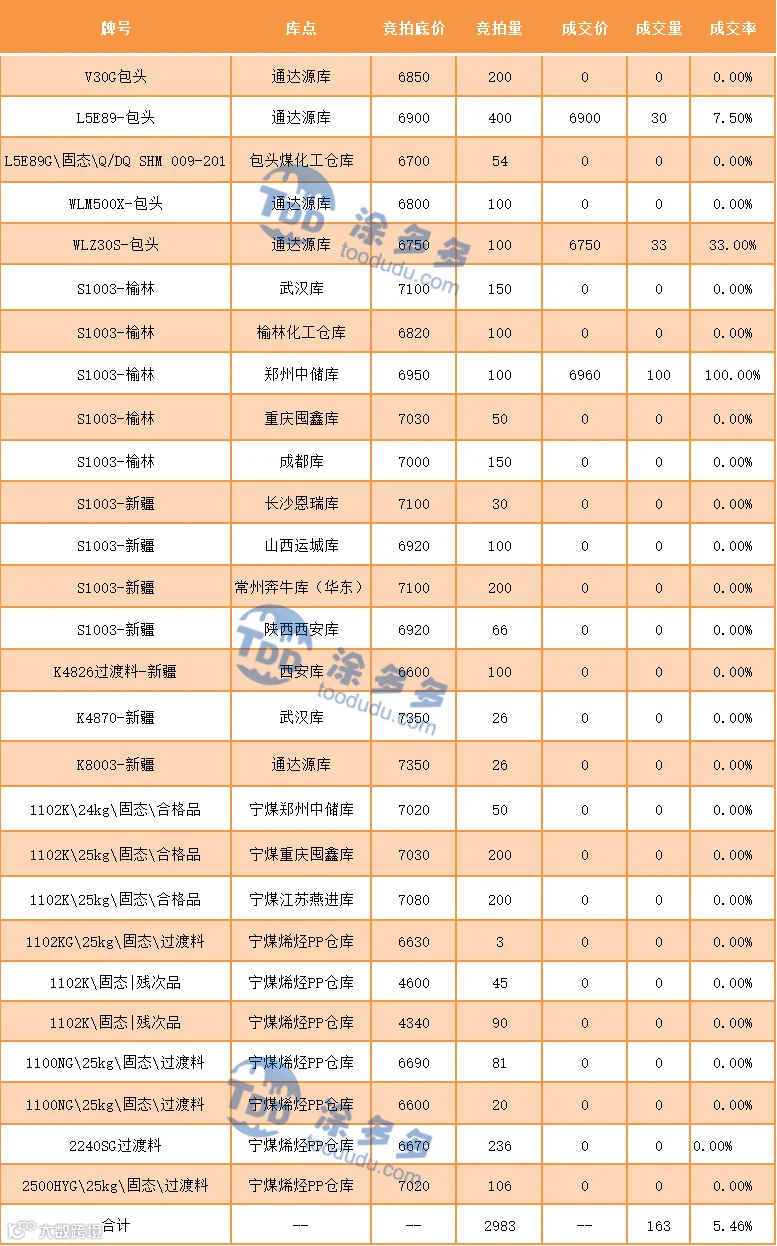

神华竞拍成交情况

国内PP指数

据涂多多数据测算,6月26日国内PP现货指数为7080,跌22,跌幅0.31%。