一、国内PVC市场分析

期货方面:周内PVC09合约期价上周五出现近期高点6092,但周一盘面大跌,周三周四期价有所回升。周内仓量变化,其中上周五减仓39845手,周一减仓516手,周二减仓30543手,周三减仓16480手。周四期货整体盘内高开低走,期价在夜盘出现高点后随后有所走弱,早盘开始后期价震荡随后二次小幅下行。但随后回升至6字头以上继续窄幅整理。周四增仓9041手。截止收盘PVC09合约持仓768241手,收盘价6016。

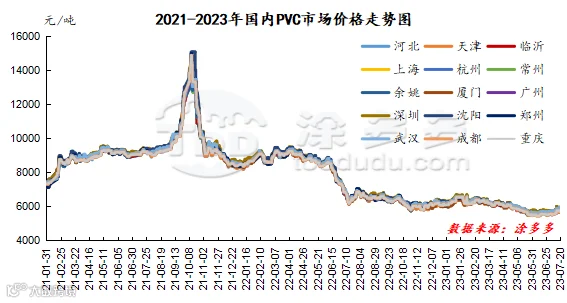

华北:河北地区PVC市场现货成交一般,价格先跌后涨,期货震荡整理,观望氛围浓厚。截止周四5型料含税5700-5740元/吨送到,内蒙厂提5520-5570元/吨。北方地区基差报盘09合约-(450-580)。

华东:常州PVC市场窄幅震荡,市场一口价和点价报盘均有,下游逢低刚需高价抵触,交投不温不火。截止周四5型电石料现汇库提参考5800-5920元/吨(不含装)。华东地区基差报盘09合约-(150-200)。

华南:广州地区PVC市场价格区间整理,贸易商基差报盘和一口价并存,但整体高价报盘难成交。下游目前采购积极性不高,现货市场交投气氛偏淡。截止周四普通5型电石料现货自提主流成交参考5900-5960元/吨。华南地区基差报盘09合约-(50)。乙烯法报盘1000型送到报6040-6080元/吨,大沽1000现货自提报6010-6030元/吨。

中国台湾台塑8月预售报价上调60美元/吨,CIF印度在820美元/吨,CFR中国在815美元/吨,CIF东南亚在810美元/吨,FOB中国台湾在770美元/吨。

中国台湾台塑8月船期报价:(美元/吨)

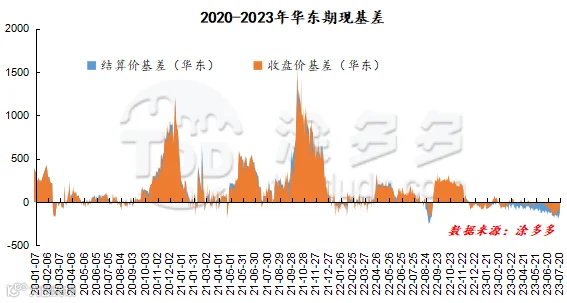

3、PVC期现基差对比

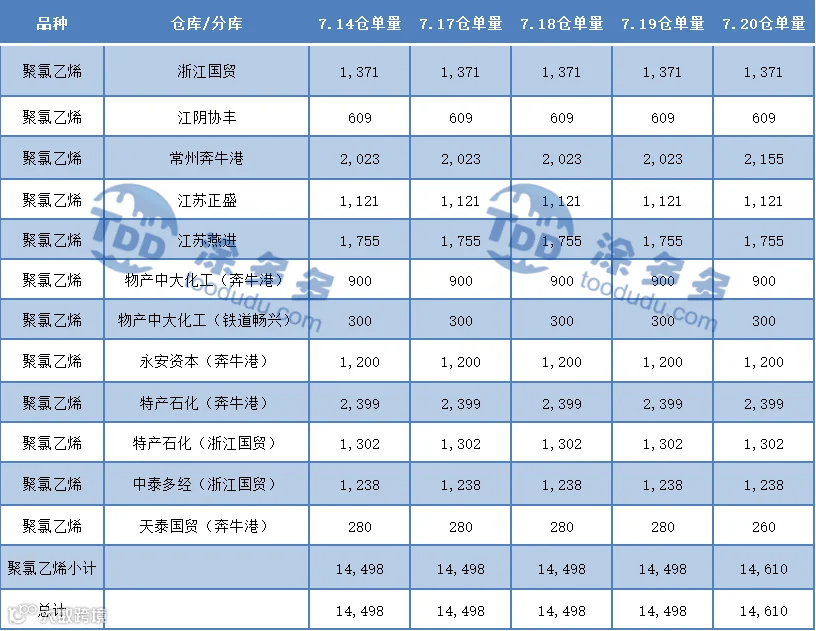

4、PVC仓单日报

5、后市预测

期货方面:PVC09合约期价连续两天高位横盘,涨跌方向缺乏足够的刺激因素,因此期价的波动在周四时段相对窄幅,但期价在中上轨偏上运行,尚能高位坚挺。盘面呈现了一定的增仓趋势,成交方面多开23.6%对比空开23.9%。技术层面显示布林带(13、13、2)三轨开口仍旧全部向上,日线级别的KD(9、3、3)隐约呈现金叉,MACD仍旧在长线的金叉趋势范围内运行。期价的运行继续凌驾于MA组合线上,因此综合来看各趋势线仍旧良好。但无外力刺激的盘面呈现的十字星导致短期之内期价或仍旧窄幅调整为主,考虑中上轨5910-6090之间的运行范围。

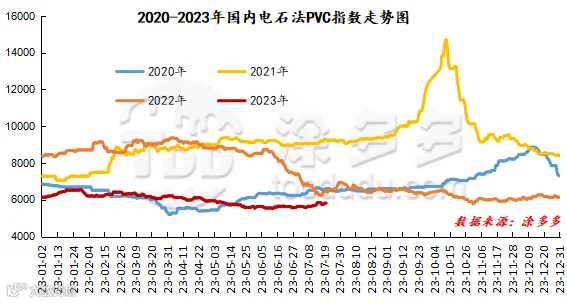

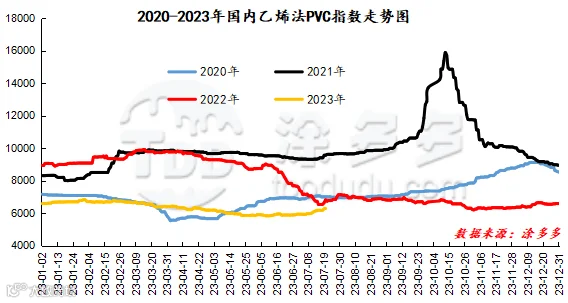

据涂多多数据测算,7月20日国内电石法PVC现货指数为5819.13,涨2.21,幅度0.038%。乙烯法PVC现货指数为6283.61,涨19.74,幅度0.315%,电石法指数上涨,乙烯法指数上涨,乙烯法-电石法指数价差464.48。

7、本周PVC(粉)市场价格

单位:元/吨

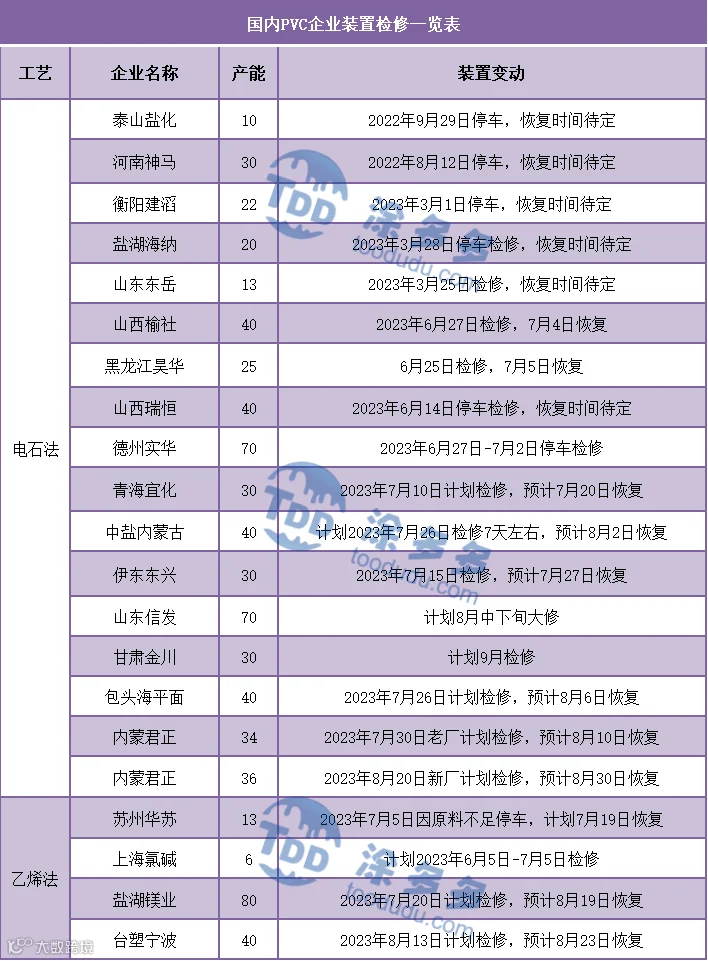

8、本周生产企业装置情况一览表

二、PVC糊树脂

本周(2023.07.14-2023.07.20)PVC糊树脂市场稳中有涨,首先市场成本端电石价格上调明显对糊树脂市场形成支撑,供应面糊树脂装置开工低位货源减少,且下游刚需采购仍存,成本、供需面均给市场带来支撑,周内价格稳中上涨为主。市场价格方面:PVC糊树脂大盘料价格7400-7900元/吨,手套料送到价格7500-7700元/吨,实际成交价格商谈。前期价格上涨之后,目前感觉市场上涨动力不足,成本端电石市场持稳运行,且糊树脂供需面相对稳定,预计短期PVC糊树脂市场或整体走势维持稳定。

三、相关氯碱产品重点解析

本周(2023.07.14-2023.07.20)国内电石市场上涨为主,基本面对市场支撑较好,主流出厂报价各区域累计上涨幅度在50-115元/吨,下游主流接收价格累计上调25-75元/吨,个别地区价格暂时稳定。首先周内成本面原料兰炭价格比较坚挺,成本端给电石带来支撑;市场上货源供应相对紧张,企业库存压力不大甚至处于无库存阶段,下游采购积极性尚可,且待卸车持续低位,基本面对市场整体支撑力度较大,故各区域市场成交价格上调为主。

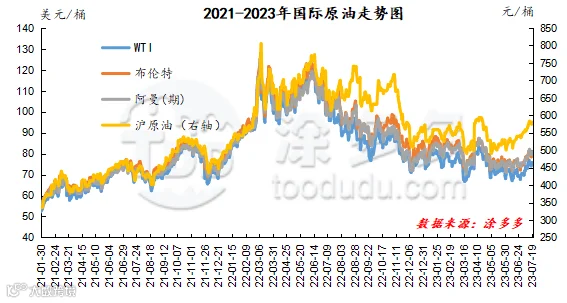

截至7月19日,WTI价格为75.35美元/桶,较上周同期下跌1.54美元;布伦特价格为79.46美元/桶,较上周同期下跌1.9美元,阿曼(期)价格81.02美元/桶,较上周同期下跌0.03美元,沪原油580.4元/桶,较上周同期上涨1.3元/桶。

四、本周PVC厂开工率统计

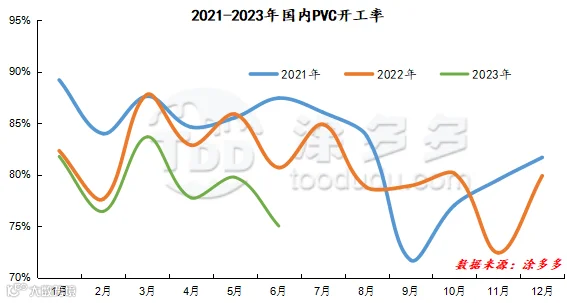

本周(2023.07.14-2023.07.20)PVC生产企业产能利用率在73.11%,环比降低0.36%;其中电石法在71.35%,环比提升0.37%,乙烯法在78.41%,环比降低2.58%。

五、国际市场价格分析

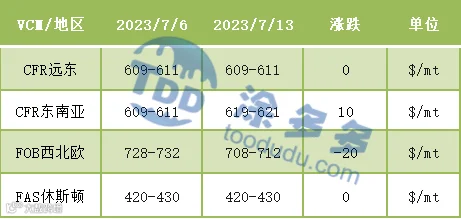

国际VCM:7月13日:CFR远东稳定、CFR东南亚涨10、FOB西北欧跌20、FAS休斯顿稳定。

2、本周国际PVC市场价格

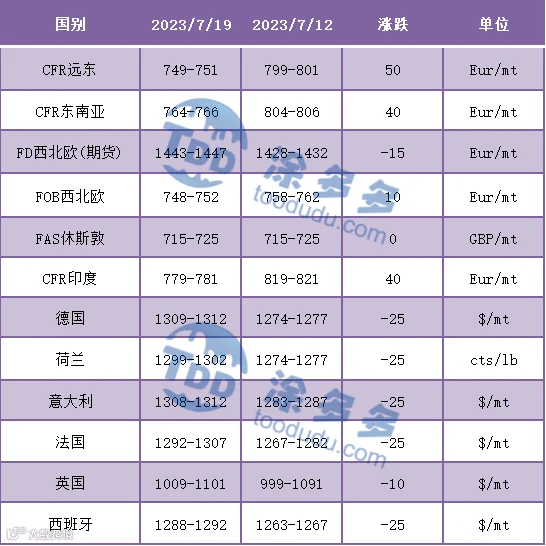

国际PVC:7月19日:CFR远东涨50,CFR东南亚、CFR印度涨40,FD西北欧(期货)跌15、FOB西北欧涨10,FAS休斯敦稳定,德国、荷兰、意大利、法国、西班牙跌25、英国跌10。

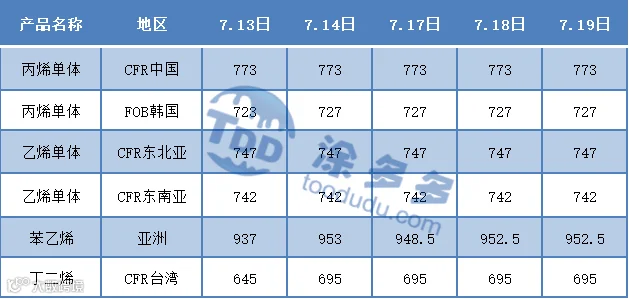

3、本周单体价格一览表

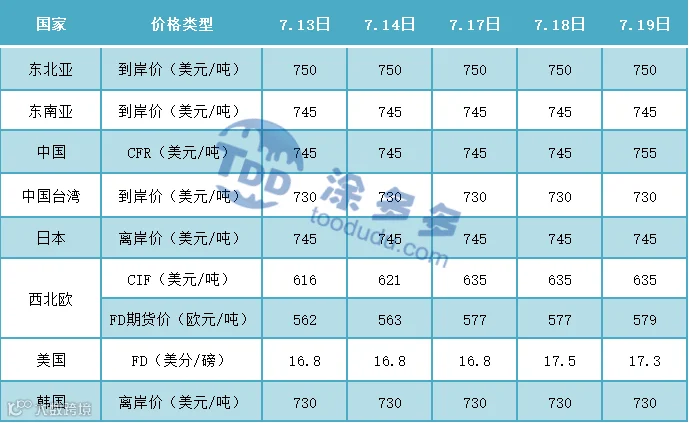

4、本周乙烯价格一览表

六、持仓龙虎榜(7月20日)

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。