一、8月烧碱现货分析

本月国内烧碱市场呈现上涨的态势,多数地区市场价格均出现不同幅度的上涨,个别地区市场成交价格重心零星下移为主,从各区域市场价格调整上来看,30%离子膜碱多数地区累计上涨50-200元/吨,个别地区下跌60-90元/吨,50%离子膜碱各区域累计上涨50-200元/吨,49%离子膜碱上涨30-50元/吨,30%离子膜碱上涨55-65元/吨,48%离子膜碱上涨50元/吨,99%片碱上涨300-450元/吨,45%离子膜碱价格维持稳定,价格区间未见明显调整。具体来看:

本月液碱市场整体走势向上运行,个别地区走势存有一定差异化,价格重心先涨后跌。首先月初多数地区市场窄幅上调为主,市场成交气氛表现较好,局部地区烧碱装置处于停车中,当地及周边个别地区货源供应减少,企业出货压力较前期减轻,且企业库存压力不大,故价格上调为主;月上旬多数地区市场继续攀涨,氯碱装置检修给市场带来较强的支撑,加之当地氧化铝价格上涨,部分地区下游企业及商家接货情况有一定好转,带动烧碱行情上行,但个别地区受当地片碱装置检修影响,液碱供应有所增加,对当地液碱市场存有一定利空因素,价格出现下跌;月中旬个别地区检修装置有所恢复,液碱供应量增加,但企业出货情况欠佳,价格出现下跌情况,其他多数地区市场受供应面支撑继续上涨;之后,随着前期检修装置的恢复,各区域市场涨幅放缓,各区域供需面存有差异,尤其到月底节点,市场观望情绪加重明显,部分地区零星调整价格为主,多数地区市场价格变化不明显。整体来看,月内市场走势较好,价格整体上涨比较明显。

本月片碱市场同样维持上行走势,西北地区厂家新单价格连续上调。月初市场西北地区新单报价小幅上调,加之西北地区部分主力厂家装置检修,供应面减少对市场形成一定支撑,多数地区市场成交价格重心上移。月中市场延续上涨走势,多数地区市场运行比较灵活,且各区域市场均跟随西北地区新单价格的上调而上涨,市场成交情况尚可,厂家预售情况表现尚可,月下旬个别地区物流运输情况相对紧张,支撑当地市场价格上涨,部分贸易商反应出货情况尚可,下游需求维持不温不火态势。月内片碱市场整体上行比较明显,各区域市场成交价格出现不同幅度的上涨,下游需求多数情况维持不温不火刚需采购的态势。

二、8月烧碱价格一览表

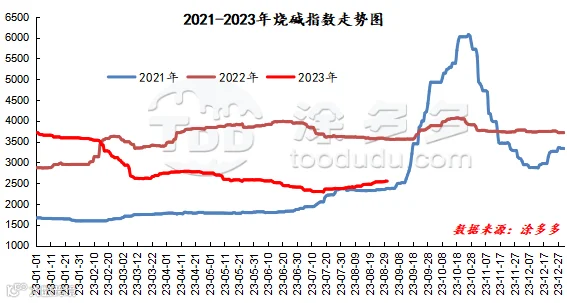

三、烧碱指数分析

据涂多多数据测算,截止8月31日,国内烧碱现货指数为2548.28,与月初相比上涨173.14,幅度7.29%,月内国内烧碱指数上涨。

四、国内烧碱后市预测

首先成本面来看,原盐市场在8月下旬时期受日本核废水排放影响,价格阶段性上涨,但很快居于稳定,后期需关注秋季扒盐情况是否会影响价格的波动;用电方面来看,随着天气的转凉,用电压力或减轻,用电成本或变化不大。供应面来看,9月份虽仍有部分装置有检修计划,但检修装置涉及产能比较有限,据目前统计到的有检修计划的产能约有134万吨,或对市场存有区域性支撑,但前期检修装置会有所恢复,同时还需关注个别地区的烧碱产能投产情况,后期预计供应面仍呈现区域性差异运行。需求方面来看,近期来看,部分氧化铝厂在8月底有检修计划,广西某氧化铝厂计划8月底对一台焙烧炉进行计划内检修,为期10-15天,涉及年产能约40万吨;北方地区某中型氧化铝厂近期对一台焙烧炉进行检修,涉及产能约60万吨;西南某中型氧化铝厂一台焙烧炉进行检修,为期8-10天,涉及产能约100万吨,由此来看9月上旬,需求面或整体恢复情况比较有限;下游需求目前来看未见明显的改善情况,后期随着金九银十的到来,我们还是对金九银十的需求面存有一定的希望,部分行业对烧碱采购需求或相对比较稳定,而预计印染、纺织等行业开工或有一定的提升,主力下游氧化铝行业整体开工仍需关注。出口情况来看,从近期外盘市场情况来看,烧碱出口量相对较少,国外需求维持刚需,且心态相对比较谨慎,整体来看需求面国内需求或存有一定的增加趋势,国外需求或难有明显的增加。市场心态来看,除了我们之前常常提到的供需双方、成本面、市场心态等方面的影响因素外,9月烧碱将上期货,后期还需关注烧碱期货的情况,届时需关注盘面的走势及期现联动的情况。预计后期9月市场或呈现差异化运行,价格涨跌互现,后期随着检修装置的恢复,烧碱市场或有回落的可能。

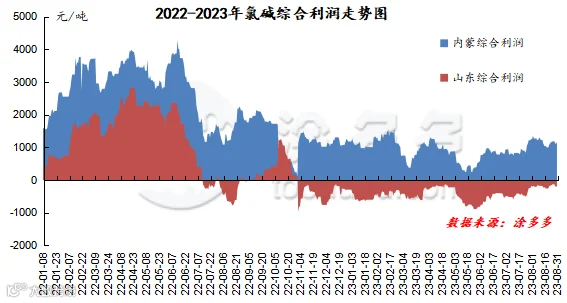

五、国内烧碱企业库存、利润分析

六、月内烧碱产量、开工率分析

(一)2023年7月国内烧碱产量分析

据国家数据统计,2023年7月国内烧碱产量329.3万吨,同比去年333.33万吨减少4.03万吨,幅度1.21%,环比上月326万吨增加3.3万吨,幅度1.01%。2023年1-7月我国烧碱累计产量2345.4万吨,同比去年同期减少0.8%。

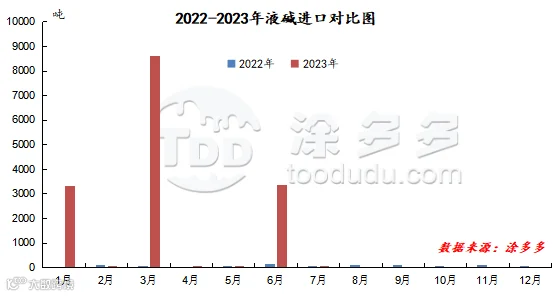

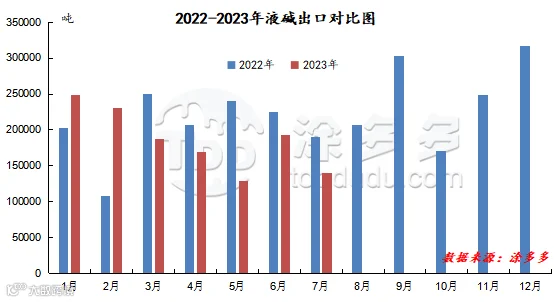

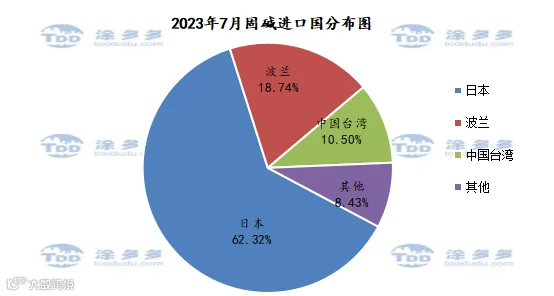

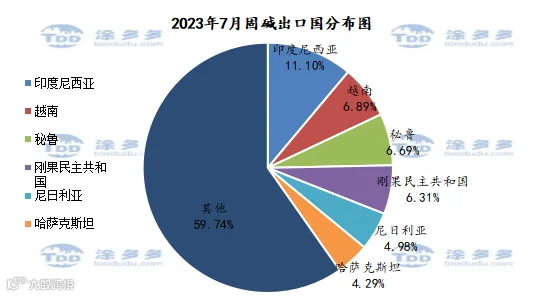

七、烧碱进出口分析

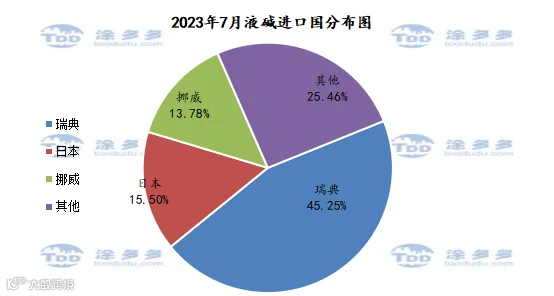

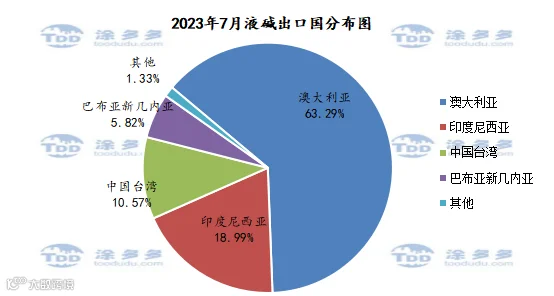

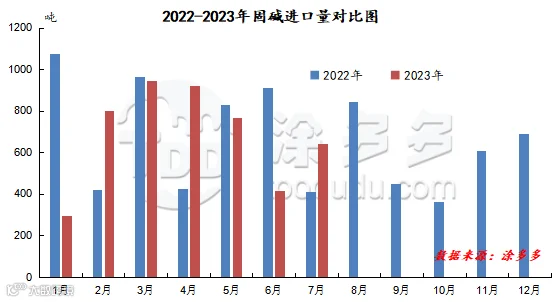

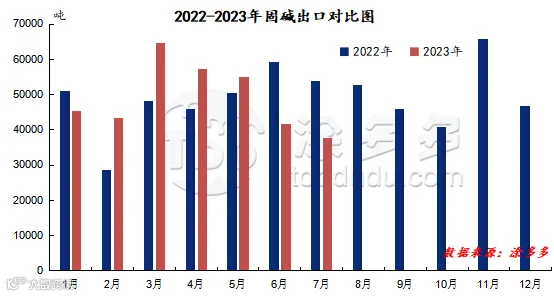

(一)液碱进出口量及进出口国家分析

液碱总量分析:根据海关数据显示,2023年7月中国液碱进口量为33.122吨,同比减少50.59%,环比减少99.01%,出口量为139839.397吨,同比减少26.51%,环比减少27.54%。1-7月份液碱累计进口量15513.5吨,出口量总计1298272.04吨。

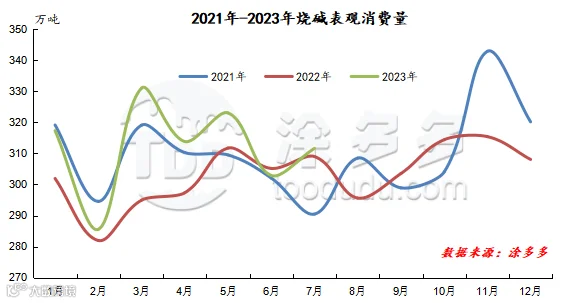

八、2023年7月烧碱表观消费量

来源 | 涂多多数据管理部

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。