本周核心观点

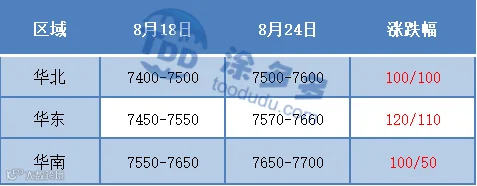

本周国内聚丙烯市场价格明显走高,涨幅在50-120元/吨不等,截至本周四国内拉丝主流价格在7500-7700元/吨不等。此前在国内化债初步方案出台及其他鼓励购房政策的利好落地之下,商品利多氛围浓厚。但周四市场传言:中央要求严控基建投资效率,对于非战略新兴产业的基础设施投资要全面加强成本一收益分析,进行严格的效率评估,收益不佳、效率不高的项目要暂停实施,严防过度投资、重复建设。基于此,文华商品拐头向下。而鲍威尔在鲍威尔在杰克逊霍尔会议上讲话值得市场关注,是否会释放鹰派消息成为影响商品市场的重要原因之一。基本面来看,近日原油价格出现回调,两油在库存偏低,但高价走货依旧不快。特别是盘面转弱之下,终端抵触情绪明显。国内产量方面,下周计划检修企业有燕山二线(7万吨/年)计划小修两日,浙江石化四线(45万吨/年)检修至9月4日、广州石化一线(14万吨/年)检修至9月5日,复产装置仅京博二线(40万吨/年),下周场内货源供应将有所缩量。综合来看,预计市场震荡偏弱运行为主,消化近期涨幅,关注宏观商品市场氛围。

01

第一章 本周聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

本周国内美金PP市场价格小幅走高:截至本周四,美金拉丝货少价格在910美元/吨左右,涨10美元/吨;共聚价格在940-1000美元/吨左右。国内 PP市场价格强势上涨,但汇率显现回落,且美金市场成交不足,进口商报盘多数持稳,无跟涨意愿,实盘商谈有窄幅让利。后市来看,PP美金市场价格短期内需求无明显增长空间,美金价格短线或延续区间震荡走势。

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

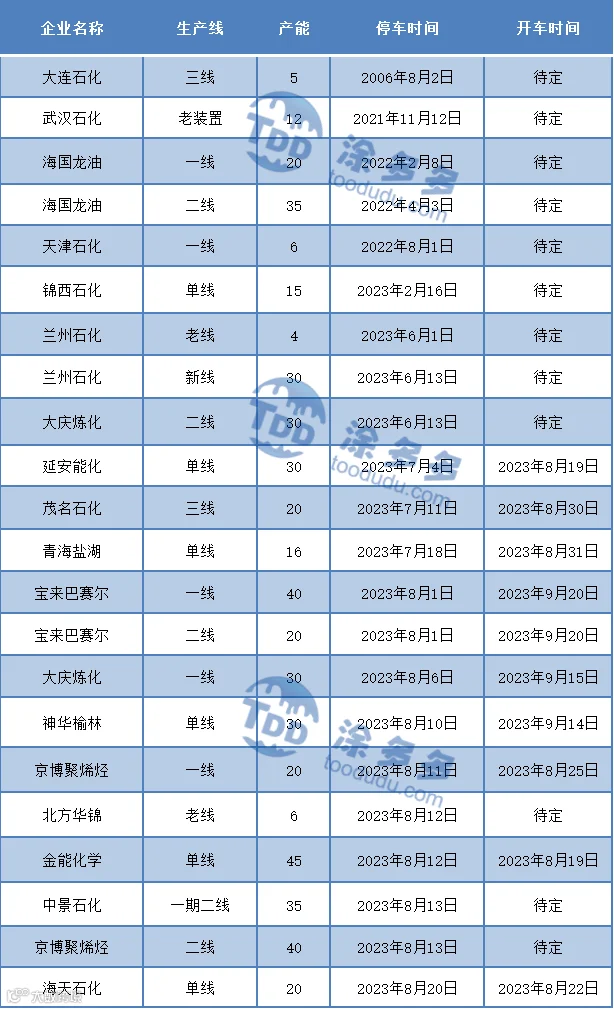

国内PP整体供应量经过短期下降后,本周重新增量。周产量预计在64万吨,较上周增加1.70万吨,涨幅2.73%。周内延安能化(30万吨/年)、金能化学(45万吨/年)、海天石化(20万吨/年)开车复产,短期货源供应有所增量。

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

塑编方面:目前工厂订单情况依旧表现平平:大型企业订单量尚可,大型企业订单多6-8天左右;中小型塑编企业订单情况一般,按单生产为主。下游目前产成品利润较低,工厂刚需补货居多,且高价抵触。

BOPP方面:截至本周四华东地区厚膜主流在9600-9800元/吨,价格上涨400-500元/吨不等。成本面对BOPP提振明显,BOPP出厂价格大幅走高,实单成交压力较大。周内膜企部分逢低适量采购,追涨拿货偏谨慎。

聚丙烯下游企业开工率统计

PP下游行业整体平均开工维持在47.4%。细分领域来看:胶带母卷、BOPP行业开工提升,塑编开工下滑,注塑、管材行业开工变化不大。

04

第四章 聚丙烯上游市场分析

原油走势分析

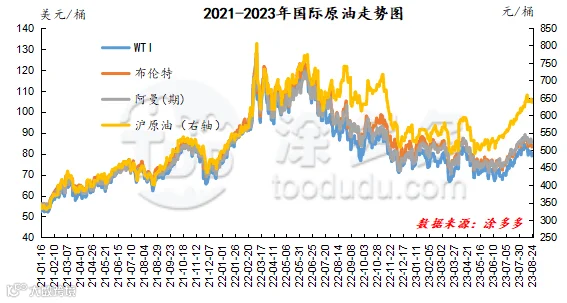

截至8月23日,WTI价格为78.89美元/桶,较上周同期下跌0.49美元;布伦特价格为83.21美元/桶,较上周同期下跌0.24美元,阿曼(期)价格85.34美元/桶,较上周同期下跌0.75美元,沪原油637.2元/桶,较上周同期下跌5.3元/桶。

图2 国际原油走势图

甲醇走势分析

近期宏观面利好市场,期货盘面高位震荡,甲醇市场价格表现略坚挺,然成交氛围有所转淡,随着前期检修装置陆续恢复,甲醇企业开工率趋稳,内地市场供应整体稳定,西北地区宝丰三期MTO试车运行,甲醇外销量减少,加之宁夏鲲鹏甲醇装置故障临停,导致局部地区供应量有所减少,对市场价格存一定支撑,后期仍有装置计划检修,供应面或存利好预期,需求面来看,终端传统下游市场需求稳步提升,甘肃华亭、斯尔邦烯烃装置投料开车并稳定运行,但下游企业原料库存偏高位,市场需求量暂未出现实质性提升,而金九银十即将到来,需求端或存备货预期,后期还需关注宝丰三期MTO装置的投产情况。目前来看,甲醇期货持续偏强,市场心态有所支撑,供需基本面存向好预期,然下游对高价货源有所抵触,场内业者谨慎情绪凸显,预计短期甲醇市场价格区间整理,后期还需密切关注宏观面、煤炭价格以及场内装置运行情况。

05

第五章 聚丙烯走势预测

此前在国内化债初步方案出台及其他鼓励购房政策的利好落地之下,商品利多氛围浓厚。但周四市场传言:中央要求严控基建投资效率,对于非战略新兴产业的基础设施投资要全面加强成本一收益分析,进行严格的效率评估,收益不佳、效率不高的项目要暂停实施,严防过度投资、重复建设。基于此,文华商品拐头向下。而鲍威尔在鲍威尔在杰克逊霍尔会议上讲话值得市场关注,是否会释放鹰派消息成为影响商品市场的重要原因之一。基本面来看,近日原油价格出现回调,两油在库存偏低,但高价走货依旧不快。特别是盘面转弱之下,终端抵触情绪明显。国内产量方面,下周计划检修企业有燕山二线(7万吨/年)计划小修两日,浙江石化四线(45万吨/年)检修至9月4日、广州石化一线(14万吨/年)检修至9月5日,复产装置仅京博二线(40万吨/年),下周场内货源供应将有所缩量。综合来看,预计市场震荡偏弱运行为主,消化近期涨幅,关注宏观商品市场氛围。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。