本周烧碱市场整体继续呈现上涨态势,部分地区价格呈现不同幅度的上涨情况,个别地区价格稍有下跌,但并未改变整体上行的走势,各区域供需面存有一定差异。具体来看:

液碱市场:本周液碱市场维持上涨态势,但涨势有所放缓,市场上观望情绪有一定加重,多数地区业者心态比较谨慎。从各区域市场价格调整上来看,32%离子膜碱上涨10-50元/吨,30%离子膜碱上涨25-35元/吨,50%离子膜碱上涨20-100元/吨,49%离子膜碱上涨50元/吨,其他浓度碱价格暂时稳定。上周五市场整体观望情绪较重,多数地区市场价格未见明显调整,个别地区市场成交氛围尚可,下游需求基本维持稳定态势,企业出货情况表现可观,加之受周边个别地区价格上涨提振,当地市场成交价格重心上移。本周周初市场运行稍有分化,个别地区高浓度碱价格下跌,企业出货情况不理想,需求面表现不温不火,市场成交欠佳,故市场成交价格重心下移为主;部分地区低浓度碱企业库存偏低,加之周边个别地区装置有检修情况支撑价格上涨,货源供应整体偏少,对周边地区也有一定的提振作用,价格上涨为主;局部地区持观望心态,价格调整比较谨慎。上游生产企业部分地区厂家报价有调整,但调价心态稍有差异,涨跌均有。

片碱市场:本周片碱市场继续呈现上行走势,市场上货源比较紧张。首先上周五片碱市场整理为主,临近周末业者心态比较谨慎,各区域市场入市操作比较谨慎。本周西北地区部分厂家新单报价继续上调为主,带动部分地区市场成交价格重心上移,各厂家厂家报价比较坚挺,预售情况尚可;个别地区物流运输情况相对紧张,支撑当地市场价格上涨;多数贸易商出货情况比较灵活,部分贸易商反应出货情况尚可,下游需求维持不温不火态势。部分地区业者心态表现谨慎,市场成交价格未见明显调整。

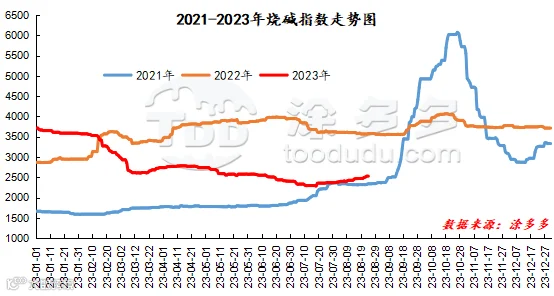

据涂多多数据测算,8月24日国内烧碱现货指数为2529.82,与周初相比上涨32.01,幅度1.28%,周内国内烧碱指数上涨。

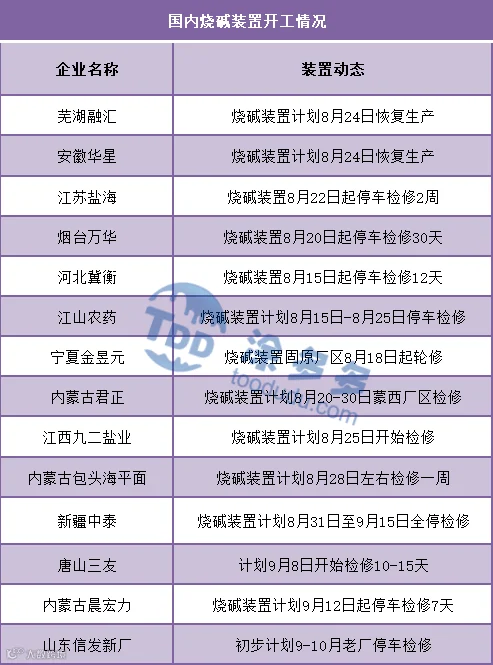

国内烧碱装置开工率约在80.4%。

成本面来看,烧碱企业目前用电成本相对较高,原盐价格区域性上涨,导致烧碱生产成本增加,同时对烧碱市场也形成支撑。供应面来看,今日起前期检修装置有恢复情况,且下周仍有个别装置陆续恢复生产,8月底及9月初大致有225万吨产能装置有检修计划,市场整体供应面呈现区域性差异;需求面来看,下游需求依旧未见实质性改善,多数下游行业维持不温不火态势,主力下游氧化铝行业采购需求几乎维持前期水平,且电解铝复产情况几乎完成,后期氧化铝短期内预计对烧碱采购需求变化不大;造纸行业开工未见大的变化,采购需求预计同样维持前期水平;而随着季节性转变,印染行业开工在后期或有一定提升,对烧碱采购需求会有一定增加;整体来看下游需求或有小幅增加的情况,但下游整体采购量还是主要依靠氧化铝行业。基本面整体或对市场呈现区域性支撑,预计后期烧碱市场在供需双方的影响下,价格呈现区域性调整为主,价格或涨跌不一。

本周原盐市场大稳小动,个别地区原盐市场价格上涨,多数地区市场维持前期水平运行,价格未见明显波动出现。海盐市场价格重心稳定,装置开工负荷变化不大,下游采购节奏平稳,成交价格重心维持前期水平为主。井矿盐市场个别地区小幅上涨为主,多数地区市场运行依旧比较平稳,下游维持刚需采购,市场价格保持稳定。湖盐市场价格区间同样未见明显变化,区域内供需格局表现稳定,下游市场走势温和,需求正常,价格水平未见明显调整。

本周液氯市场上涨为主,且部分地区上涨比较明显,个别地区价格下跌,与上周同期水平相比,液氯价格调整情况:东北地区低端价格下跌100元/吨,高端价格上涨50元/吨,山东地区上涨50-100元/吨,安徽地区低端价格上涨50元/吨,高端价格下跌50元/吨,华东、华中、河北地区下跌50-250元/吨。上周五,液氯市场价格下跌明显,主要受前期检修装置恢复影响,加之下游部分企业抵触高价货源,采购积极性不高,故价格下跌为主。本周液氯价格各区域出现不同幅度的上涨,一方面主产区山东地区厂家库存略显紧张,支撑报价上调,周边局部地区市场受其影响,价格同样跟涨为主,而个别地区装置恢复,当地市场价格小幅下降。后期华北地区前期检修装置有恢复预期,供应量或增加,供需矛盾将有所缓解。

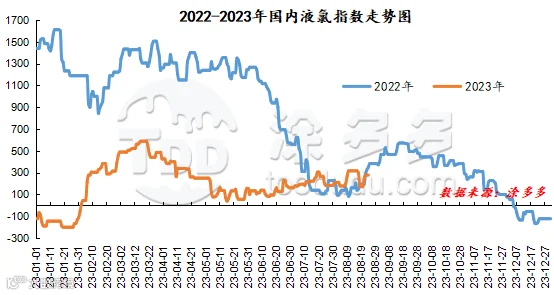

据涂多多数据测算,8月24日国内液氯现货指数为277.78,与周初比上涨36.11,幅度14.94%。本周国内液氯指数上涨。

来源 | 涂多多数据管理部

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。