PVC季报

第一章 聚氯乙烯PVC产业链第三季度分析及预测

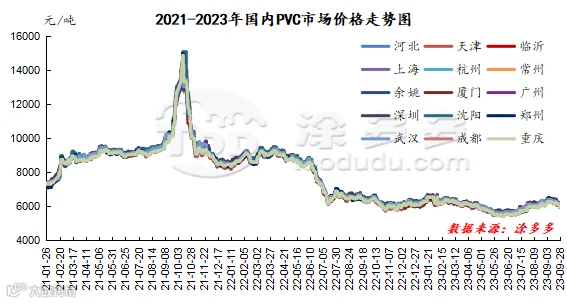

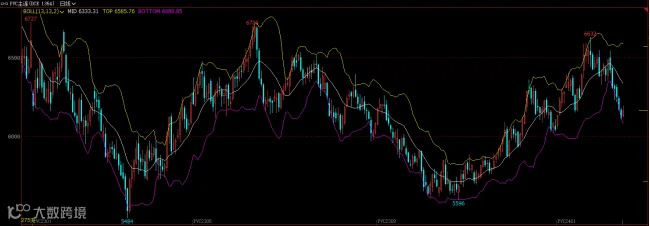

2023年第三季度期现两市运行较好,多政策支撑价格触底反弹,不论是宏观层面还是基本面方面,整体的PVC产业链期现两市在第三季度成功燃烧预期,两市价格出现了明显的上行表现,但高点并未超越前高。其中现货电石法上行幅度在775-895元/吨之间,3-8型上行幅度750-850元/吨,乙烯法上行幅度在770-920元/吨,期货第三季度高低点5808-6632上涨共计俞824点。第三季度一改前期的不断下行趋势,出现了一定的行情修复。

第二季度的影响因素:1、首先第三季度面临第1-2季度延续下来的盘面,仍以空头盘踞为主,但三季度面临主力合约的更迭以及移仓换月空头的离场造成了期价的易涨难跌,加之6月份期现两市价格触底反弹,整体的第三季度也出现了明显的多头情绪。两厢共振造成了期货的不断推涨。2、供需层面来看,第三季度行情的反弹上行缓解了PVC企业的生产压力,因此开工率有所恢复,但需求方面始终淡季不淡旺季不旺,且现货的成交状态转变为买跌不买涨,供需博弈下的高库存成为常态,这也制约了PVC期现两市始终不能被选为多配品种的原因。3、PVC成本端口,第三季度兰炭以及电石价格也纷纷上行,成本端口出现支撑作用,且原油上涨,沙特和俄罗斯实施减产支撑了油价。另外中国台湾台塑价格8-9月份不断上行,高点形成一定的引导,第三季度PVC整体出口环比大幅增加,生产企业以及贸易商反馈出口接单良好,拉动偏弱的内需。4、房地产方面,国家统计局第三季度各月份表现仍旧下滑。5、外盘方面:美联储公布6月会议纪要维持联邦基金利率目标区间不变。北京时间7月27日凌晨公布7月利率决议,宣布加息25个基点。6、烧碱期货于9月15日起上市交易,氯碱的角度或重新定义连带商品的跨品种套利。

图三

表一

表二

表三

1.5 聚氯乙烯PVC后市预测

首先整体来看2023年的年度高点或在春节注定,虽然第三季度出现了一定的行情上行修复,但并未超越前高,目前国内期现两市联动继续加强。对于后市的预测我们认为:

1、供需层面来看,供应方面目前PVC生产企业运行较为稳定,但需求方面进入冬季后,制品企业订单略显萎缩,且部分企业反馈制品外贸接单不佳。因此第四季度的需求预期仍旧弱势,供需博弈下将会给期现两市价格带来较大的压力。

2、2023年的房地产数据持续表现偏差,因此作为地产板块典型的代表PVC或仍旧难以成为资金的多配对象,因此关注度欠佳,虽然盘面的持续仍旧逼近大品种,但相对应的偏弱的基本面下难以成为资金青睐的单品。

3、从目前宏观层面的政策刺激来看,第三季度各政策持续发力,同频共振使得多数商品在第三季度表现良好,并且外盘方面也持续关注中国的经济数据,但实质性的预期或在第四季度减弱。

4、氯碱角度来看,烧碱期货的上市或使得氯碱整体的产业链增加了多样的选择,尤其跨品种套利方面,但目前的运行并不成熟。

5、对于第三季度9月份下旬月底的连续深跌表现,考虑第四季度偏弱的预期有所提前,且从高点来看下行的幅度较深。

因此整体来看短期之内节后的行情或仍旧存在一定的向上修复预期,鉴于下行提前但修复的高度或将受限。中长线或仍旧面临较大的运行压力。

第二章 2023年第三季度PVC上下游分析

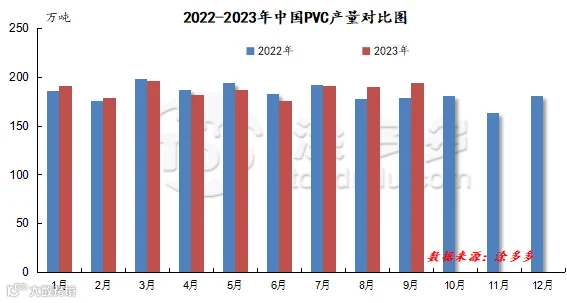

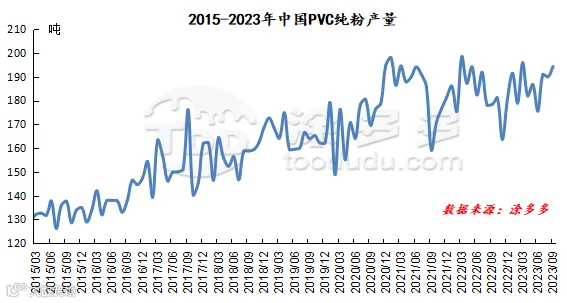

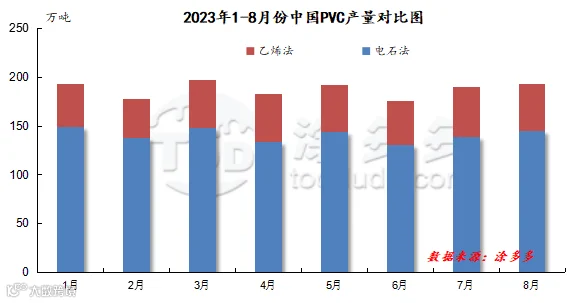

第三章 2023年第三季度PVC产量分析

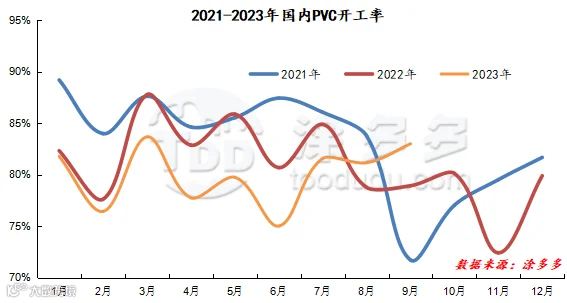

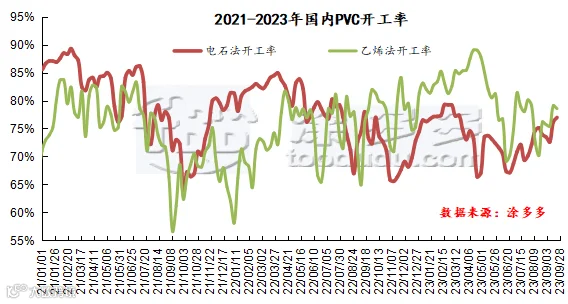

第四章 2023年第三季度PVC开工率分析

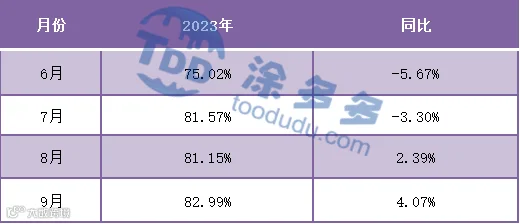

表七

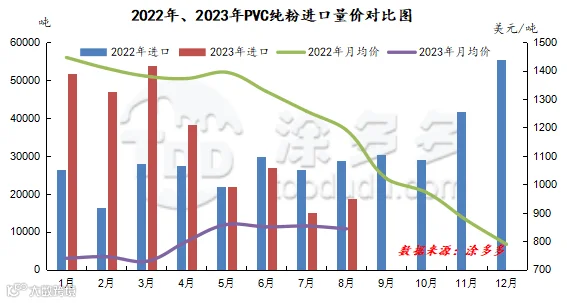

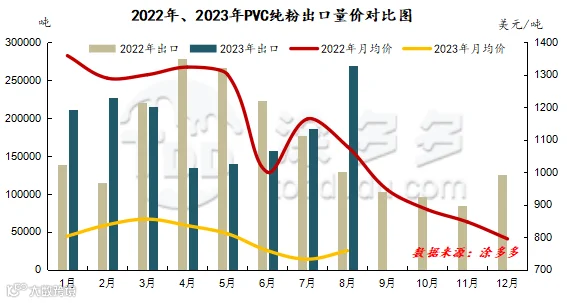

第五章 2023年第三季度PVC进出口分析

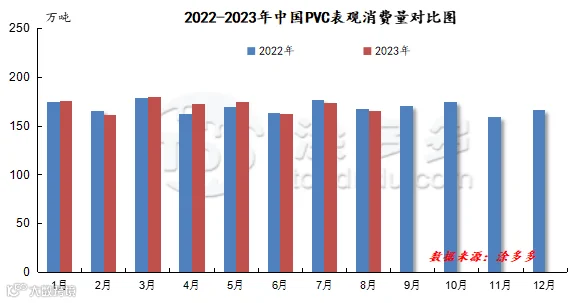

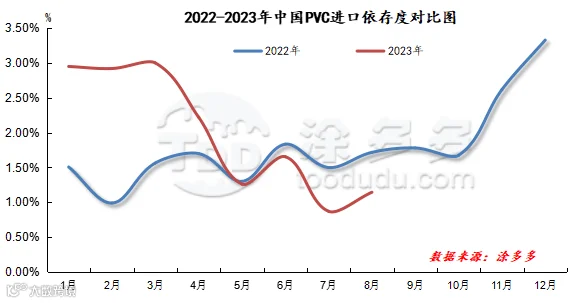

第六章 2023年第三季度PVC表观消费量、依存度

根据最新统计数据显示,2023年6-8月份国内聚氯乙烯PVC表观消费量累计501.27万吨,表观消费环比第二季度有所减少。

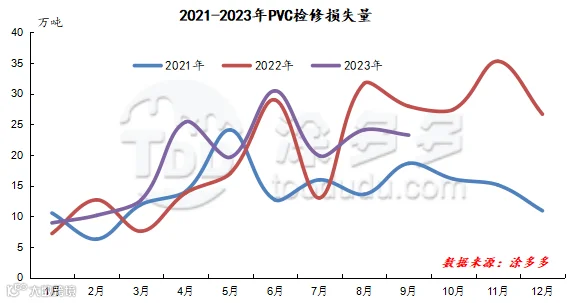

第七章 2023年第三季度PVC装置检修、损失量

2023年第三季度7-9月份PVC检修损失量为67.24万吨,检修损失量同比环比均小幅下降,第三季度国内PVC行情上行,生产积极性相对提升。

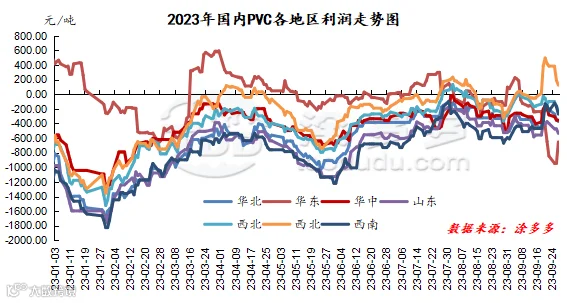

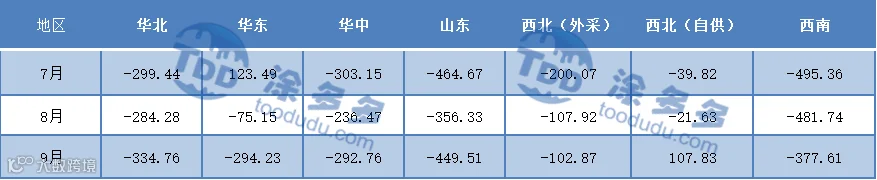

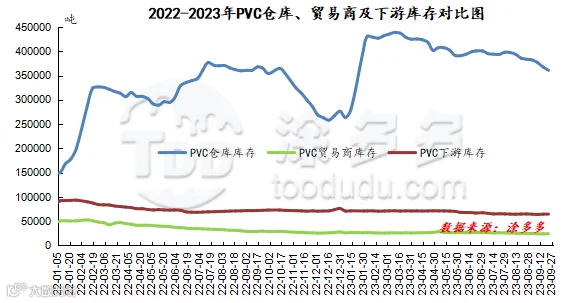

第八章 2023年第三季度PVC利润、库存分析