2023第三季度PE报告

声明

报告对聚乙烯的发展现状进行分析,并对聚乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

一、2023年第三季度国内聚乙烯PE行情综述

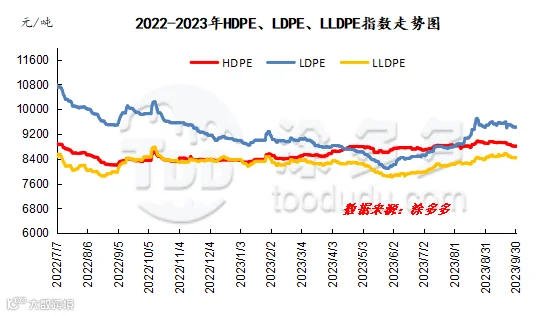

2023年第三季度国内聚乙烯PE期现两市承接6月份以来涨势,行情不断推高,市场价格不断突破。现货线性高低点在7975-8575元/吨之间,高低价差在600元/吨。期货第三季度高低点7767-8556,高低价差在789点。市场主要驱动分析:

一、成本不断走强

OPEC+及俄罗斯减产立场坚定,且不断深化和延期减产措施,叠加美国传统消费旺季推动,中国原油进口量维持高位,国际原油价格不断上涨。WTI从二季度末70.64美元/桶涨至9月27日93.68美元/桶,涨23.04美元/桶,涨幅32.62%;布伦特从二季度末74.90美元/桶涨至9月27日96.55美元/桶,涨21.65美元/桶,涨幅28.91%。

煤炭方面,汇率下跌在一定程度上促进进口煤价格上调,提振内陆煤价。8、9月全社会用电需求保持强势,煤炭旺季特征明显,叠加坑口事故影响,煤炭价格震荡走高。

二、供需明显转好

三季度仅宝丰三期40万吨低压装置9月份正式投产,对于供应端增量相对有限。而7月份生产企业装置大修增多,单月装置减损量高达43.96万吨,居于年内绝对高位。三季度国内聚乙烯产量在695.36万吨,较二季度694.74万吨仅增加0.62万吨。随着需求旺季到来,下游7月底开始进入储备阶段,8月各下游订单逐渐积累,至9月增长至年内高位。下游开工率不断提升,带动市场走货速度。同时随着盘面持续反弹带动,中下游阶段性建库,市场投机性需求较上半年明显增量。供应增加有限,而需求明显放量之下,对于市场带动作用明显。

三、国内宏观气氛向好

7月10日两部门延长金融支持房地产政策期限,“金融16条”部分政策,使用期限延长至2024年12月31日。7月24日中共中央政治局召开会议,适时调整优化房地产政策。8月15日央行一天两度“降息”。下调SLF利率10个基点。此外,央行开展2040亿元公开市场逆回购操作和4010亿元中期借贷便利(MLF)操作。8月18日央行发布2023年第二季度中国货币政策执行报告提出,适应房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。8月31日随着央行、国家金融监督管理总局发布两则通知,存量房贷利率正式迎来初步调整方案,全国性商业性个人住房贷款最低首付比例下限也统一调整。这一系列积极的财政政策、货币政策的出炉,国内宏观气氛利多效应显现,文华商品步步走高。

表二

二、2023年四季度国内聚乙烯PE市场走势预测

供给方面:2023年聚乙烯新增产能全部落地,前期新增产能产量继续释放。在产装置来看,年内检修高峰期已过,四季度石化计划检修停车企业7家,装置共计13套,检修损失产量预估在32.5万吨左右。月度来看,呈现明显递减状态,其中10月份减损量在28.5万吨左右,11、12月份较少。

需求方面:四季度国内经济宏观政策或仍有务实政策落地。季节性来看,10月份北方棚膜将逐步进入需求集中期,订单不断跟进,农膜企业开工率较9月仍有提升空间,预计开工率将环比提升8%-12%左右。但从市场了解来看,农膜企业也表示今年旺季不及往年,且龙头企业和中小企业订单不均情况也愈发明显。当前部分中大型企业排产能达到10-15天,企业开机较好,基本可达到 5-8成,中小型企业开机明显较低,工厂以销定产居多,阶梯性分期补货为主。10月中下旬开始,随着旺季进入尾声,农膜需求也逐步转弱。

库存方面:根据往年库存走势来看,鉴于目前石化对于市场需求的把握和对生产安排的有效规划,预计四季度两油库存继续维持偏低位运行,对于行情的托底作用将持续发力。

成本方面:产油国减产叠加需求边际改善,四季度仍有去库预期,原油的基本面良好,国际油价高位运行为主。贵州“9.24”事故和内蒙“9.27”事故影响范围还在进一步扩大,安全检查力度后半年或将加强,供应端或将进一步收紧,冬储补库仍在继续,后期阶段性需求提升仍有释放,煤炭价格中枢依旧维持相对高位。

综上所述,预计2023年四季度国内聚乙烯市场将会呈现高位震荡走弱局面。考虑到传统需求淡旺季因素,高点在10月份,低点在11、12月份。重点关注新产能投放进度、上游成本变化。

风险提示:油价上下大幅波动;国内经济政策的预期与落地;欧美加息进度。

三、2023年第三季度国内聚乙烯PE新增投产统计

一季度国内新增3大企业6套装置产能共计220万吨;二季度为扩能空窗期,前期新增产能产量继续释放,但无新增产能落地;三季度宝丰三期40万吨低压装置9月份正式投产,2023年全年国内聚乙烯装置全部落地。

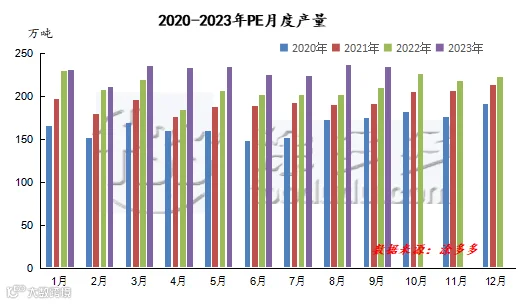

四、2023年第三季度国内聚乙烯PE产量分析

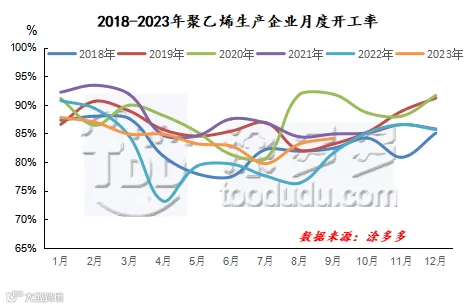

五、2023年第三季度国内聚乙烯PE开工率分析

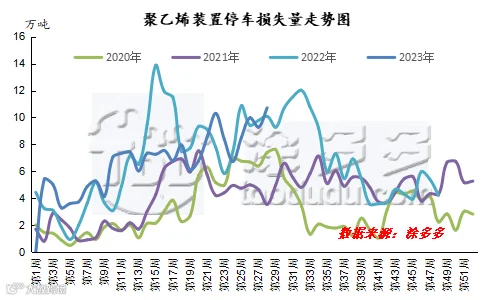

六、2023年第三季度国内聚乙烯PE石化装置检修损失量分析

2023年第三季度国内聚乙烯PE石化装置检修损失量为111.93万吨,较二季度104.08万吨小幅增量,增幅在0.89%。7月份延续6月以来的停车多、高装置减损量的状态,月装置减损量高达43.96万吨,居于年内绝对高位。尽管8、9月有所下降,但季度减损量依旧高于其他季度。

图六

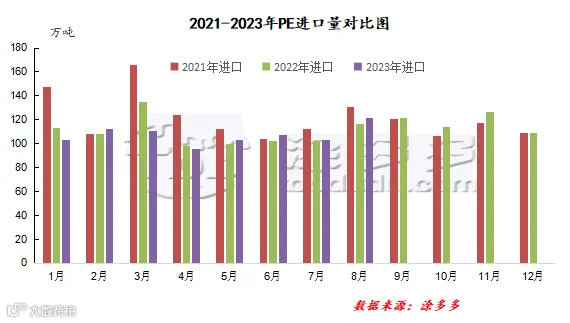

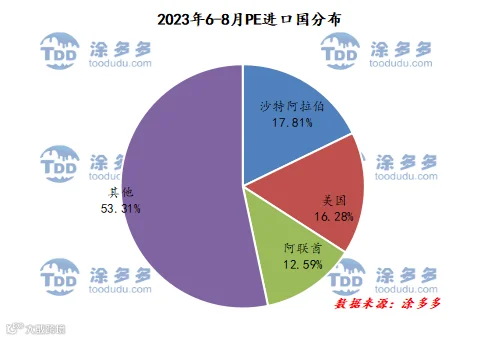

七、2022年第三季度国内聚乙烯PE进口分析

图八

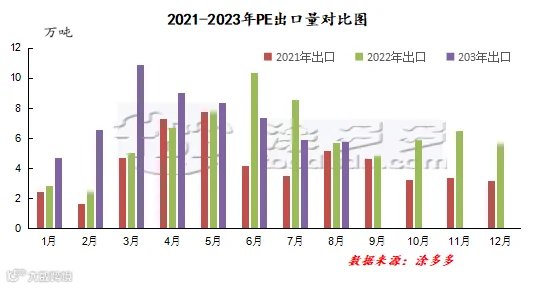

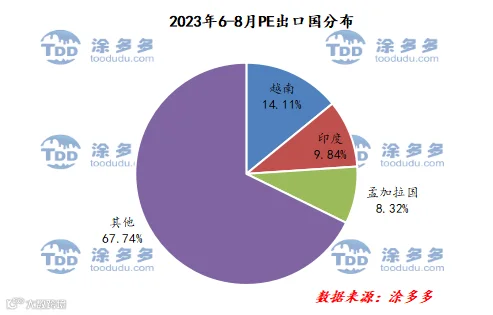

八、2023年第三季度国内聚乙烯PE出口分析

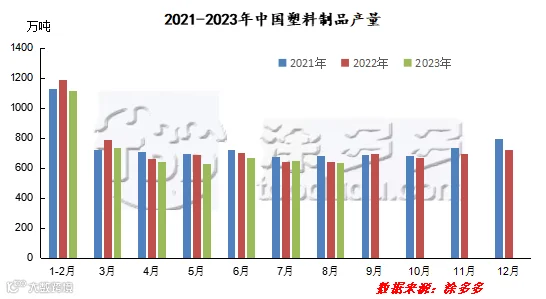

九、2023年第三季度国内塑料制品产量分析

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。