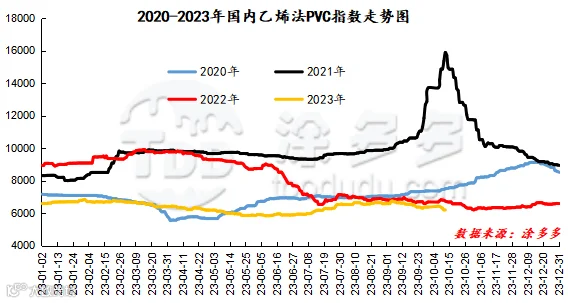

一、国内PVC市场分析

期货方面:周内PVC2401合约节后跳空低开,随后期价出现了明显的下行趋势,周二继续深跌,盘内跌破6000-5900两个关口。周三出现最低点5872后周四开始小修复。周内仓量变化,其中周一增仓69610手,周二增仓57974手,周三增仓18960手。周四时段期价夜盘低开高走,但夜盘整体的上行力度不足。早盘开始后期价仍旧以震荡为主,午后尾盘期价抬升上涨。周四减仓11924手。截止收盘PVC2401合约持仓939534手,收盘价5968。

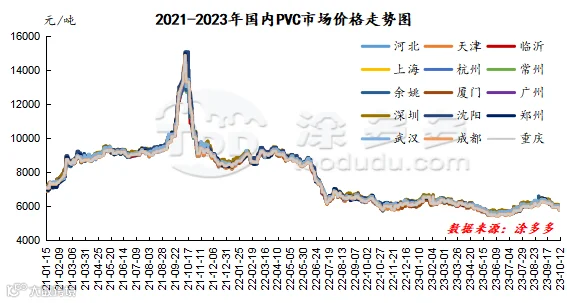

华北:河北地区PVC价格震荡偏弱,现货价格周内成交不佳,下游询盘一般刚需采购为主。截止周四5型料含税报价5730-5770元/吨送到,内蒙厂提报价5500-5550元/吨。北方地区基差报盘01合约-(380-400-480)。

华东:常州PVC市场价格波动成交一般,价格周内走弱,市场点价成交为主,基差部分调低,交投氛围一般。截止周四5型电石料现汇库提参考5780-5870元/吨(不含装)。华东地区基差报盘01合约-(50-100-130)。

华南:广州地区PVC市场价格周内下跌,一口价报盘难成交,基差报盘周内灵活调整,点价货源仍有价格优势,下游采购积极性不高低价挂单为主,现货市场交投气氛偏淡。截止周四普通5型电石料现货自提主流成交参考5860-5930元/吨。华南地区基差报盘01合约-(0-60)好粉+20。乙烯法报盘1000型送到报6030-6050元/吨,大沽1000型自提报5950元/吨,个别基差报V01平水,聚隆1000型自提基差报V01-10。

中国台湾台塑PVC10月预售报价下调30-40美元/吨,CIF印度在870美元/吨,CFR中国845美元/吨,FOB中国台湾在800美元/吨。

中国台湾台塑10月船期报价:(美元/吨)

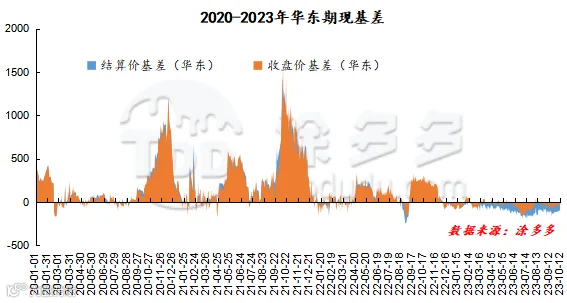

3、PVC期现基差对比

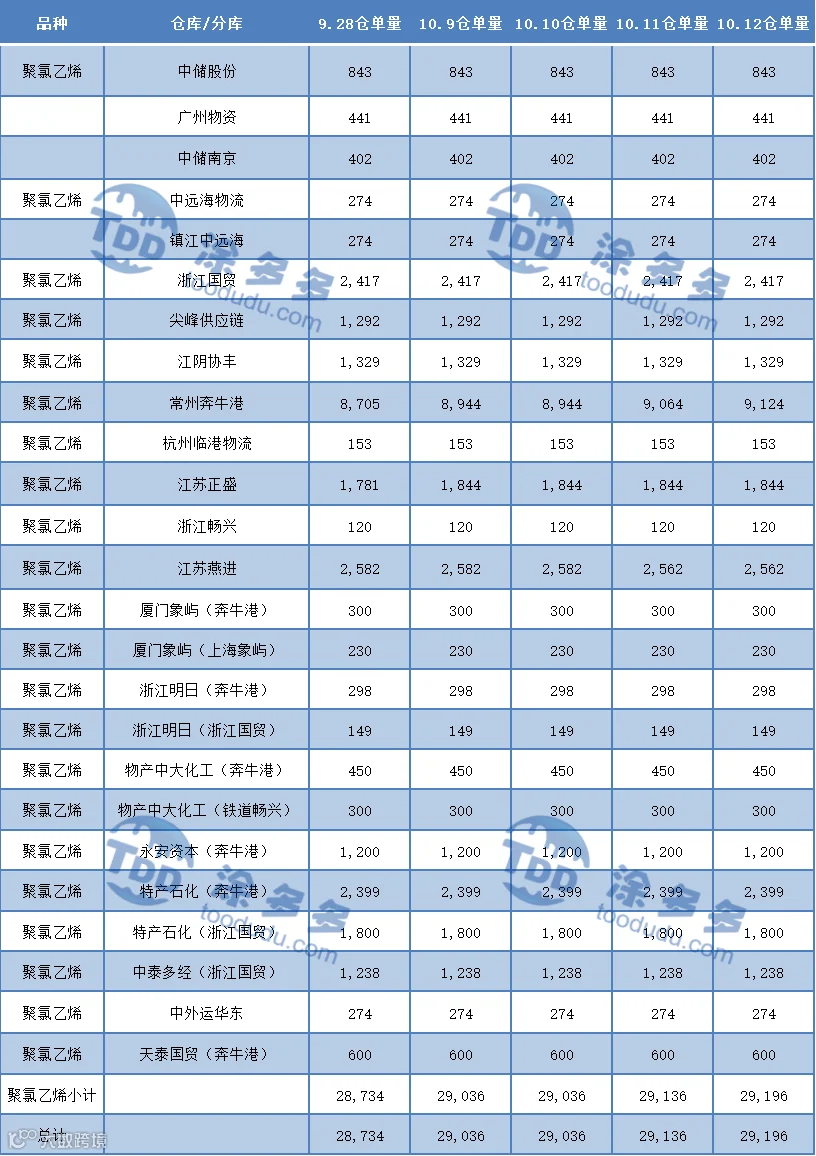

4、PVC仓单日报

5、后市预测

期货方面:PVC01合约期价尾盘出现了修复小涨的行情,正如我们所料般在5900关口出现了不断确认的态势,随后期价企稳小攀升,盘面的仓量在95万余手后今日出现了减仓的趋势,盘面空平增多,一方面空单获利了结,一方面时间周四部分离场观望。整体的文化指数午后也出现了明显的上涨,国内期货主力合约涨多跌少,偏空情绪有所修复。在经历了深跌行情后,布林带走势以及MACD线走势不佳,MACD死叉趋势仍旧较大,但布林带下轨存转向之意。短期之内来看期价存在一定的修复几率,第一修复位置观察6000-6050区间的表现。

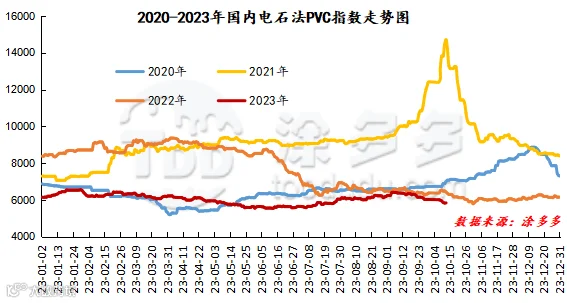

据涂多多数据测算,10月12日国内电石法PVC现货指数为5832.86,涨9.28,幅度0.159%。乙烯法PVC现货指数为6187.73,跌9.26,幅度0.149%,电石法指数上涨,乙烯法指数下跌,乙烯法-电石法指数价差354.87。

7、本周PVC(粉)市场价格

单位:元/吨

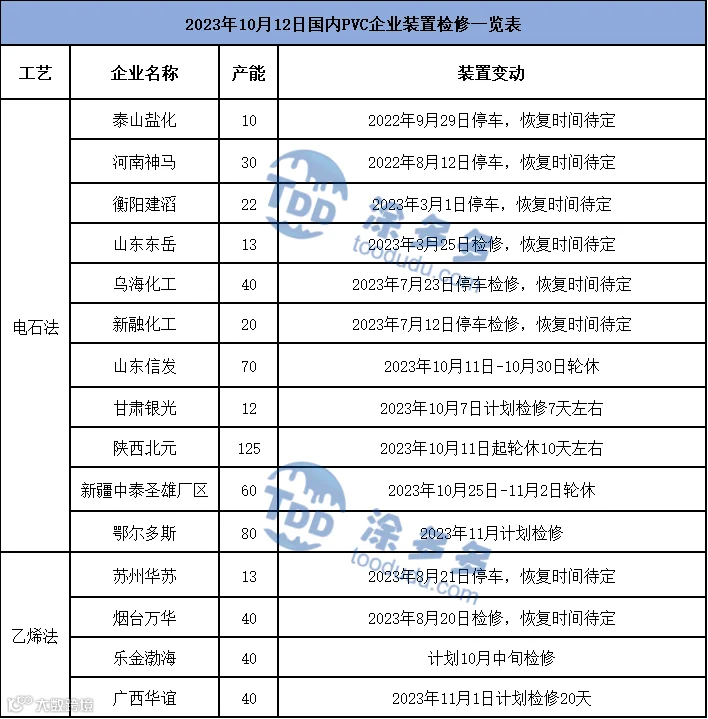

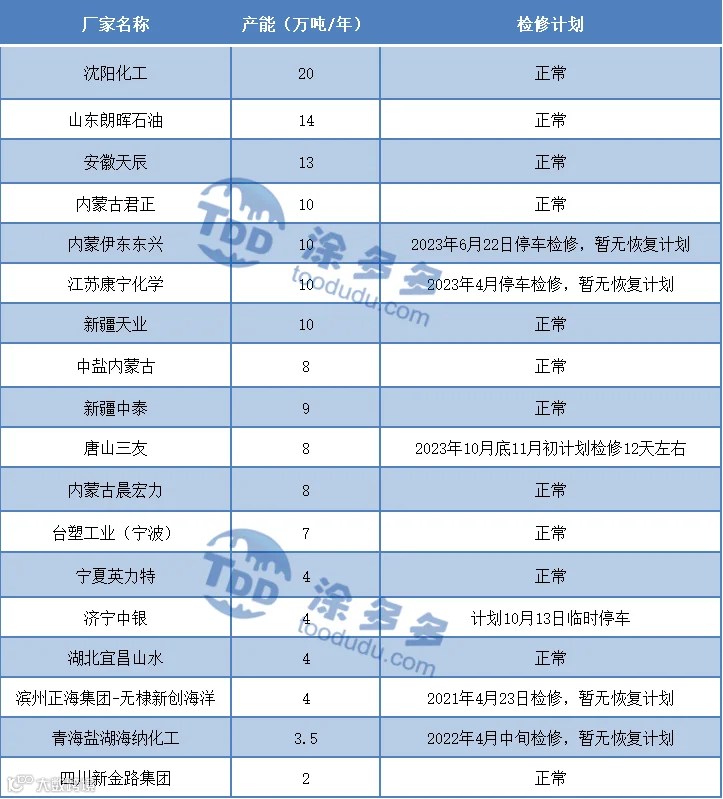

8、本周生产企业装置情况一览表

二、PVC糊树脂

本周(2023.10.06-2023.10.12)PVC糊树脂市场波动不大,各区域市场维持稳定走势,价格未见明显调整。节后,市场询盘情况比较有限,市场气氛相对不高,部分交付节前订单为主,装置开工比较高位,市场上供应量增加,但下游需求相对偏弱,市场看跌心态明显,后期厂家价格有所调整,市场弱势运行。市场价格方面:PVC糊树脂大盘料价格8000-8600元/吨,手套料送到价格8500-8800元/吨,实际成交价格商谈。临近国庆节小长假,下游备货积极性提升,预计短期PVC糊树脂市场或稳定为主。

三、相关氯碱产品重点解析

本周(2023.10.06-2023.10.12)国内电石市场几乎全面下行,各区域价格出现不同程度的下调,市场整体运行气氛相对偏弱,供应面比较充足,各区域主流出厂报价累计下调50-70元/吨,下游主流接收价格累计下调25-150元/吨。节日期间运输受阻,企业出货情况不畅,部分企业有累库现象,节后首日厂家出厂报价下调为主;周内供应面整体表现比较充足,装置开工相对稳定,下游需求节后初期有部分补库情况,待卸车低位,采购积极性尚可,但部分地区PVC装置有检修计划,需求有减少预期,市场心态比较谨慎,加之成本压力下,下游采购价格下跌为主。截止10月12日电石接收价格: 河北地区接货价格在3340-3350元/吨,河南地区接货价格在3300元/吨,山东地区接货价格在3330-3550元/吨,东北地区接货价格在3445-3480元/吨,四川地区川内价格在3250-3300元/吨,山西地区自提价格在2800-2950元/吨,陕西地区外购府谷/内蒙电石到厂执行3000-3050元/吨。

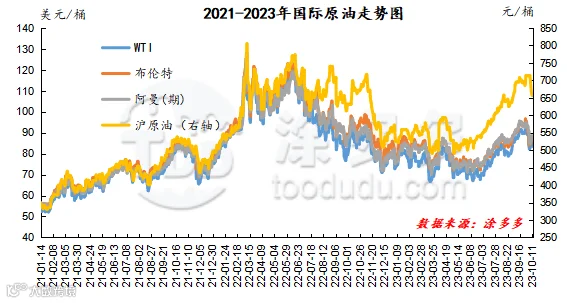

截至10月11日,WTI价格为83.49美元/桶,较上周同期下跌0.73美元;布伦特价格为85.82美元/桶,较上周同期上涨0.01美元,阿曼(期)价格88.18美元/桶,较上周同期下跌2.5美元,沪原油656.4元/桶,较上周同期下跌56.8元/桶。

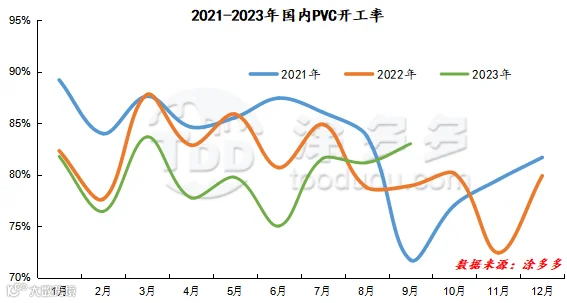

四、本周PVC厂开工率统计

本周(2023.10.06-2023.10.12)PVC生产企业产能利用率在81.1%,环比提升1.41%;其中电石法在79.75%,环比提升0.46%,乙烯法在85.15%,环比提升4.23%。

五、国际市场价格分析

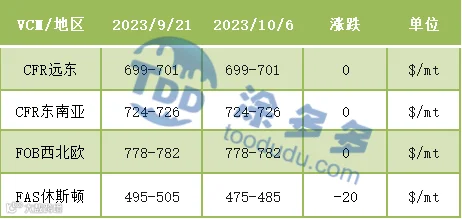

国际VCM:10月12日:CFR远东、CFR东南亚、FOB西北欧稳定,FAS休斯顿跌20。

2、本周国际PVC市场价格

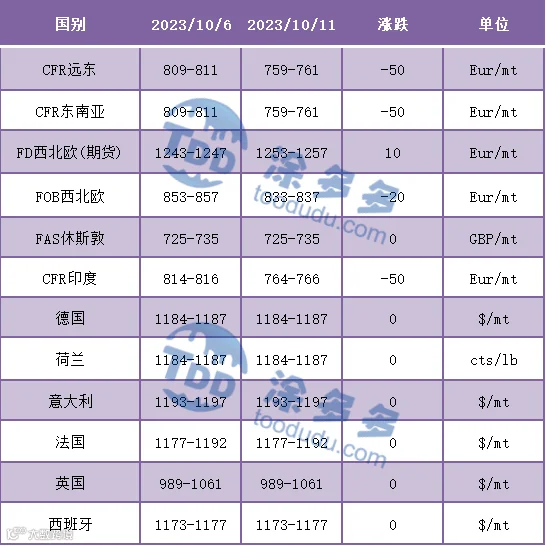

国际PVC:10月11日:CFR远东、CFR东南亚、CFR印度跌50,FD西北欧(期货)涨10、FOB西北欧跌20、FAS休斯敦稳、德国、荷兰、意大利、法国、西班牙、英国稳定。

3、本周单体价格一览表

4、本周乙烯价格一览表

六、持仓龙虎榜(10月12日)

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。