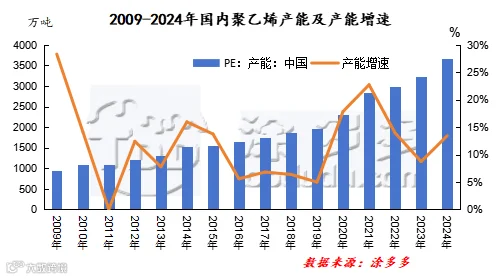

2020年后,随着大炼化扩能时代的来临,聚乙烯产能逐年递增,年均产能增长率在9%-23%,2023年国内聚乙烯产能在3241万吨。2024年,国内聚乙烯产能继续扩张,年计划新增投产产能在435万吨,届时国内聚乙烯产能将达到3676万吨,年产能增长率在13.42%。届时,国内聚乙烯市场供应压力将进一步增强。对生产企业装置产品结构调整、区域内国产进口料的调节提出更高要求。

就投产时间来看,2024年国内聚乙烯新增产能多在6月份以后,1-5月份暂无新增产能投产计划,结合国内石化检修情况来看,二季度前期国内聚乙烯供应收缩现象将会有所显现。二三季度随着华北几大新增产能落地,市场供应将明显增量。而11月份以后,仍有100万吨以上装置计划投产,结合近几年新增产能落地情况来看,年末装置投放仍存在一定不确定性。

就投产区域来看,2024年国内聚乙烯新增产能集中在华北地区,主要企业有:天津南港、裕龙石化、万华二期、山东新时代高分子材料有限公司共计360万吨,占比82.75%,其次为华东地区、西北地区,新增产能分别在40万吨、35万吨,占比在9.2%和8.05%。

就投产品种来看,2024年国内新增产能装置集中在低压和全密装置。其中低压装置共205万吨,占比47.13%;全密度装置140万吨,占比32.18%;其他线性、高压、超高分子量聚乙烯装置占比分别在10.34%、5.75%和4.6%。

就上游原料来看,2024年,国内新增产能装置依旧以油制为主,共计400万吨,占比91.95%。煤制仅35万吨,占比仅8.05%。

随着国内产能的不断增加,市场缺口逐渐填补,国内自给率不断上升,对外依存度下滑。但国内供应增速高于需求增速,故市场供应压力依旧表现突出。同时通用料同质化严重问题持续存在,生产企业竞争压力变大,产品“卖方”市场特征凸显。可以看出,目前石化企业仍在积极开拓新品种,减弱新增产能增加带来的对通用料的供应冲击。但由于通用料产业基数大、专用料部分仍存在一定技术难度等原因,目前市场通用料体量仍占多数,高端聚乙烯产品进口依存度依旧偏高,行业结构性矛盾犹存。未来几年,随着国内聚乙烯产能持续扩大,同质化竞争将更加激烈,高端产品的国产化替代空间巨大。因此,聚乙烯在向高端化、差异化方向发展,具有重要的现实意义。

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

树脂资讯

树脂资讯