本周核心观点

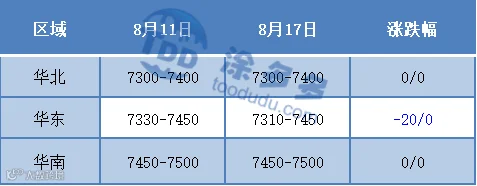

本周国内聚丙烯市场趋稳运行,周内整体价格波动不大,截至本周四国内拉丝主流价格在7320-7500元/吨不等。短期来看,上游原油依旧维持在80美元/桶上下运行,鉴于基本面的利好支撑依然存在,故下周有望跌后高位整理,成本端对于PP行情支撑作用依旧较为明显。而两油在库存中位偏低水平之下,挺价意愿较强。国内产量方面,下周计划检修企业有徐州海天(20万吨/年)计划小修两日,另外大庆海鼎(10万吨/年)、青海盐湖(16万吨/年)、延能化(30万吨/年)分别计划17日、18日和23日开车,若无其他装置临停或延期开车,下周场内货源供应将有所增量。而下游需求端来看,在内部订单增量不明显外部出口订单较弱且行业利润萎缩之下,短期仍旧维持低开工,下游消费难有起色,市场供需压力依旧存在。综合来看,依旧维持高成本与弱供需博弈,预计市场整理运行为主,上下空间不大。

01

第一章 本周聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

本周国内美金PP市场价格小幅走高:截至本周四,美金拉丝价格在900-910美元/吨左右,涨20美元/吨;共聚价格在940-1000美元/吨左右,高端价格涨10美元/吨。周内汇率继续上涨,人民币延续贬值,进口成本提高,国内进口商暂未有新进报盘,在前期人民币市场走高之下,美金价格小幅补涨。下游工厂订单增量有限,且内外盘倒挂严重,周内成交寡淡。后市来看,PP美金市场价格短期内需求无明显增长空间,美金价格短线或延续区间震荡走势。

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

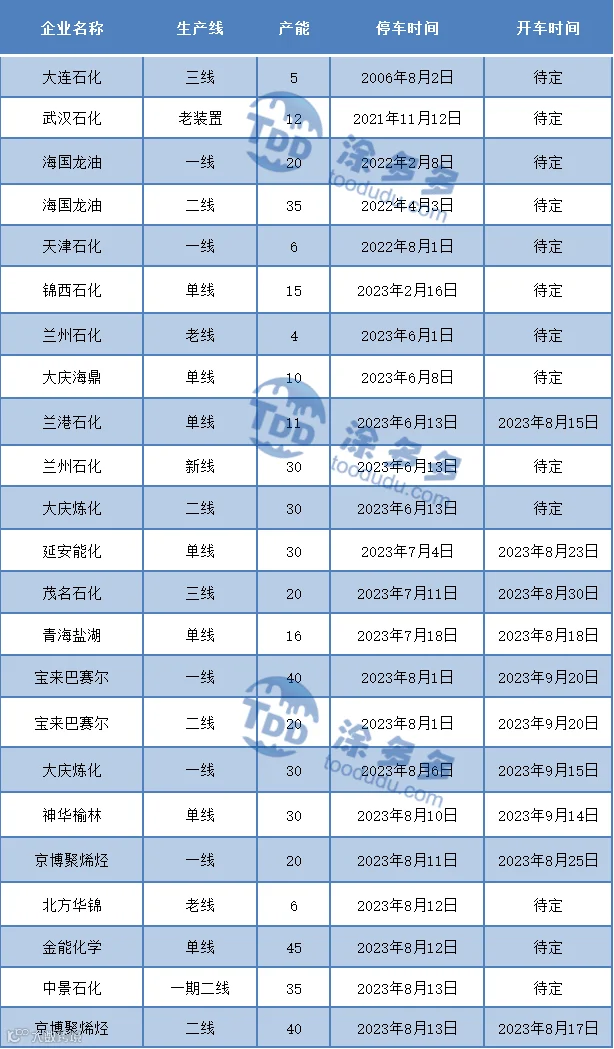

国内PP整体供应量结束两周连涨,小幅减量,具体来看:周产量在63万吨,较上周下降3%。周内盘锦老线(6万吨/年)、金能化学(45万吨/年)、中景石化一期二线(35万吨/年)、京博二线(40万吨/年)PP装置停车检修,兰港石化(11万吨/年)、青海盐湖(16万吨/年)开车复工。复工量不及新增停车量,短期货源供应有所缩减。

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

塑编方面:目前工厂订单情况依旧表现疲软:大型企业订单量尚可,大型企业订单多6-8天左右;中小型塑编企业订单情况一般,按单生产为主。下游目前产成品利润较低,工厂刚需补货居多,且高价抵触。

BOPP方面:截至本周四华东地区厚膜主流在9200-9300元/吨,高端价格回落100元/吨。成本面对BOPP支撑一般,BOPP出厂价格稳中松动,实单成交压力较大。周内膜企部分逢低适量采购,入市依旧偏谨慎。

聚丙烯下游企业开工率统计

PP下游行业整体平均开工小幅下移1%,下游平均开工率在47.4%。细分领域来看:无纺布、BOPP行业开工下降,塑编开工稳定,注塑、管材行业开工提升。

04

第四章 聚丙烯上游市场分析

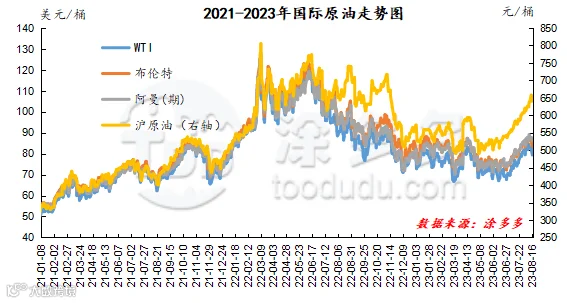

原油走势分析

截至8月16日,WTI价格为79.38美元/桶,较上周同期下跌5.02美元;布伦特价格为83.45美元/桶,较上周同期下跌4.1美元,阿曼(期)价格86.09美元/桶,较上周同期下跌1.77美元,沪原油642.5元/桶,较上周同期上涨18.3元/桶。

图2 国际原油走势图

甲醇走势分析

供应方面来看:近期西北地区部分前期停车装置陆续恢复正常运行,神木、长青、奥维乾元、包钢等装置均重启并运行稳定,局部地区供应端利好支撑减弱,但由于前期整体出货情况向好,多数工厂库存压力不大,库存中低位的支撑下,厂家挺价心态仍存。需求方面来看:目前终端下游市场开工正稳步提升,但整体成交放量有限,且本周末山东利华益MTBE装置计划19日停车,周内暂停招标,局部地区市场采购量有所减少;盛虹烯烃装置已如期重启并运行稳定,但目前暂未恢复内地长约,市场需求量暂未出现实质性提升,后期还需关注宝丰三期MTO装置的投产情况。目前来看,虽终端下游市场需求存在向好预期,但目前成交并未出现明显放量,加之近期期货盘面延续弱势,场内业者观望情绪渐起,整体入市补货积极性不高,预计短期甲醇市场价格区间震荡,后期还需密切关注宏观面、煤炭价格以及场内装置运行情况。

05

第五章 聚丙烯走势预测

短期来看,上游原油依旧维持在80美元/桶上下运行,鉴于基本面的利好支撑依然存在,故下周有望跌后高位整理,成本端对于PP行情支撑作用依旧较为明显。而两油在库存中位偏低水平之下,挺价意愿较强。国内产量方面,下周计划检修企业有徐州海天(20万吨/年)计划小修两日,另外大庆海鼎(10万吨/年)、青海盐湖(16万吨/年)、延能化(30万吨/年)分别计划17日、18日和23日开车,若无其他装置临停或延期开车,下周场内货源供应将有所增量。而下游需求端来看,在内部订单增量不明显外部出口订单较弱且行业利润萎缩之下,短期仍旧维持低开工,下游消费难有起色,市场供需压力依旧存在。综合来看,依旧维持高成本与弱供需博弈,预计市场整理运行为主,上下空间不大。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。