国内石化库存

今日两油库存78.5万吨,较昨日持平。

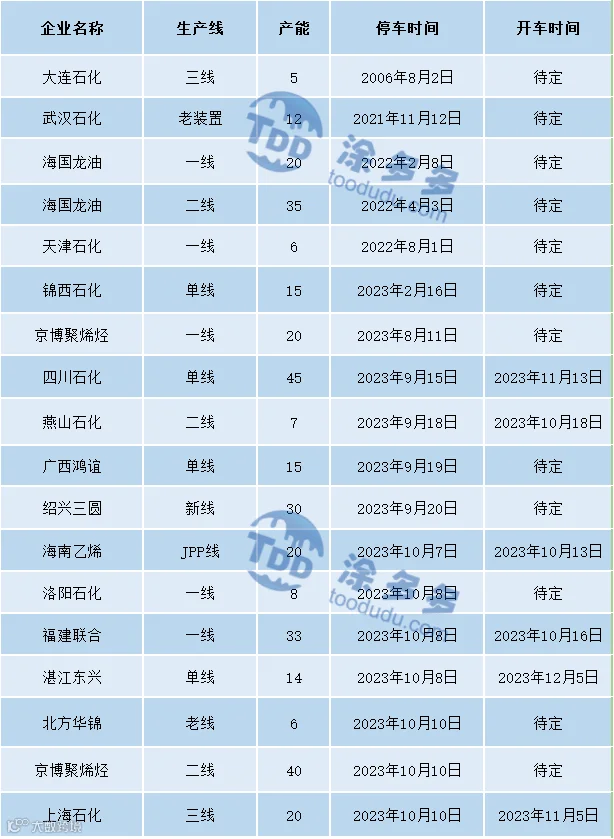

国内装置停车汇总

PP期货解析

10月13日PP2401开盘价:7489,最高价:7495,最低价:7421,持仓量:443661,结算价:7461,昨结算:7440,涨:21,日成交量:439406手。

PP期货走势预测

盘面在昨日创下阶段性低点7408后,震荡筑底,空头继续离场,收长下影线。成交来看:成交多开18.7%空开24.7%;空平在26.5%多平20.6%。PP01合约呈现空头排列,期价沿布林下轨持续运行,短期继续关注7400能否有效支撑。连续下跌释放风险后,有回弹修复可能。

PP市场拉丝主流报价

PP国内现货市场分析

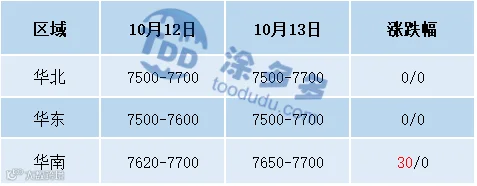

今日国内PP市场震荡整理,华北、华东价格走稳,华南低价高报30元/吨,国内拉丝主流价格在7500-7750元/吨不等。市场权衡美国商业原油库存骤增与中东局势风险,国际油价涨跌互现。国内商品市场一改前期颓势,今日明显走高,PP主力05合约止跌反弹,一定程度提振市场信心。两油方面库存持稳,今日出厂价格仍有下调,煤企方面涨跌互现,宝丰、久泰上调30元/吨。贸易商观望出货,过低价格不出。下游部分入市采购,整体走货情况尚可。

PP现货走势预测

中国人民银行行长、国家外汇管理局局长潘功胜会见美联储主席鲍威尔,市场期待利好消息释放,文华商品在连续大跌之后,反弹修复,带动PP盘面止跌小涨。而现货端来看,供应端依旧存在压力,但整体压力较节后归来有所减弱一方面,截至10月13日两油聚烯烃库存在78万吨,经过节后7个交易日,两油库存仅消化5万吨,去库速度相对迟缓。但10月初,石化停车检修企业稍有增多。其中尤其华南区域,随着海南乙烯JPP、福建联合一线、湛江东兴及茂名、广州石化等装置密集检修,场内货源供应量有所减少,一定程度抵消两油高库存带来得供给压力。需求端来看,下游节后未见集中补库,整体拿货节奏有所放缓,主要由于买盘依旧存在看跌情绪,除必要采购外,多观望等待更低价格出现。但在期现两市止跌之下,后期走货速度将会有所加快,成本端来看,原油方面巴以冲突及宏观预期将继续扰动短期市场走势,煤炭方面前期炒涨情绪有所降温,陕煤大矿竞拍价格及各民营矿挂牌价均涨跌互现,对于市场指引力度有所减弱。综合影响下,预计下周聚丙烯市场震荡运行为主,等待库存去化和盘面节奏变化。

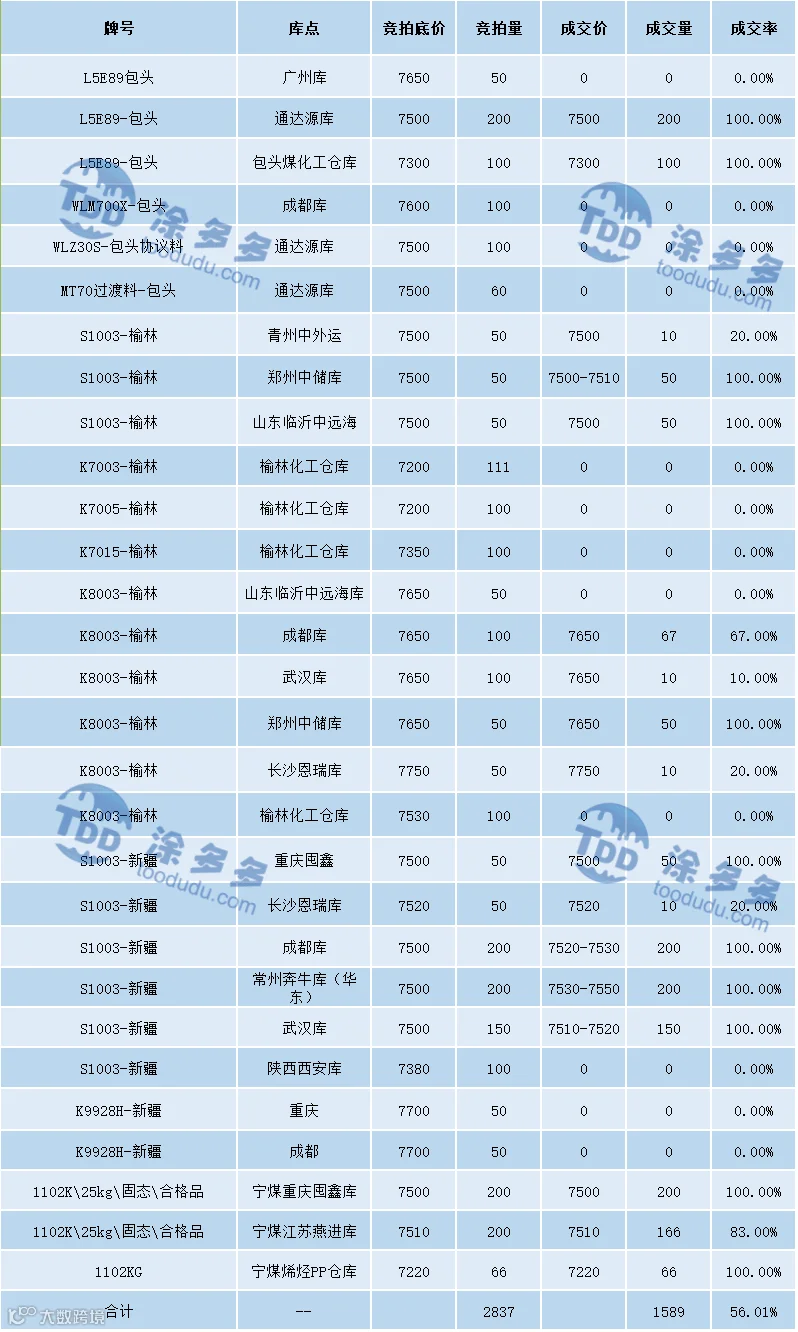

神华竞拍成交情况

国内PP指数

据涂多多数据测算,10月13日国内PP现货指数为7625,较昨日涨13,涨幅在0.17%。

裴老师 18519110691

程习娇 13525096649