2024年开市首日,聚烯烃并未延续此前涨势,期货开门飘绿,现货市场阴跌走软,市场呈现疲态。后期行情如何展开,仅从供需基本面来看,市场上行面临一定压力,且品种间强弱再度显现。

1月份国内聚烯烃计划内新增检修有限,但前期部分停车装置延续至1月,且在上游成本高企之下,依旧存在经营性停车的可能,导致供给可能出现预期外收缩。但聚丙烯方面依旧有部分新增产能计划月内投产,品种间来看,聚乙烯供应压力小于聚丙烯。

聚乙烯方面,新增计划检修装置集中在上半月,尤其月初,但整体来讲新增检修不多。仅连云港石化低压二期、中化泉州、中韩石化低压二期等。同时,12月份停车的燕山石化低压二线、齐鲁石化、兰州石化老全密度等装置延续至一月。其中停车装置多为低压或全密,高压及线性停车相对有限,一定程度缓解低压供应压力。

表1 2024年1月国内聚乙烯检修计划

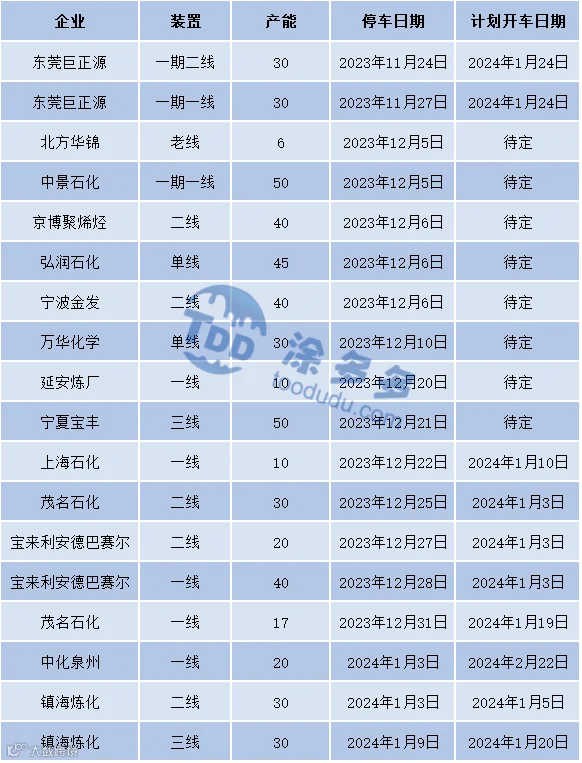

聚丙烯方面,12月份以来的存量停车装置较多,如巨正源一期、中景石化一起一线、京博二线等,新增检修计划仅中化泉州一线和镇海二三线。但值得一提的是,由于 12月份多套计划投产装置推迟至1月,故1月产量或因新增产能落地,而出现增量。

表1 2024年1月国内聚乙烯检修计划

聚丙烯方面,12月份以来的存量停车装置较多,如巨正源一期、中景石化一起一线、京博二线等,新增检修计划仅中化泉州一线和镇海二三线。但值得一提的是,由于 12月份多套计划投产装置推迟至1月,故1月产量或因新增产能落地,而出现增量。

表2 2024年1月国内聚丙烯检修计划

表2 2024年1月国内聚丙烯检修计划

但值得注意的是,原油价格依旧高位运行,油制聚乙烯成本居高不下,而聚乙烯价格滞涨回落,造成产品利润继续下移。其中油制低压利润亏损在-1000元/吨以上。根据12月情况来看,HDPE装置依旧存在经营性停车的可能。而油制、PDH制PP利润下滑,亏损依旧在800/900元/吨不等,因此不排除计划外停车可能,关注供应端变量。

当前来看,聚烯烃各下游品类维持年末订单为主,新增订单继续转弱,且年底企业资金回笼影响,制约原料流通力度。在原料未出现持续性单边拉涨或价格跌至绝对低位之下,终端年底原料采购意向不高。

聚乙烯方面,进入1月,下游订单难有向好表现,终端开工率仍有进一步走低预期。细分品类来看:下游棚膜需求放缓,部分企业开工小幅下滑,订单跟进受限。地膜启动缓慢,开工有限,当前以大企业维持招标订单,中小企业零星开机或停机为主。管材、中空及拉丝等进入淡季,需求减弱;包装及注塑类零星新增订单跟进,多以生产年末订单为主,开机率较11、12月下滑明显。

聚丙烯方面,除BOPP、CPP外,多数细分下游订单均季节性转弱,其中PP管材受天气影响,开工下降尤为明显。同时龙头企业和中小企业订单不均情况依旧存在。当前BOPP部分中大型企业排产能达到5-7天,企业开机尚可,基本可达到 5-6成,中小型企业开机明显较低,工厂以销定产居多,阶梯性分期补货为主。下游目前产成品利润依旧不高,尤其塑编行业中小企业利润基本持平或小幅亏损,对于原料需求转弱。

总结:1月聚烯烃市场难以维系此前连涨行情:聚乙烯供需两弱之下,僵持整理;而聚丙烯方面关注新增产能落地进度,价格重心有小幅下移预期。

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

树脂资讯

树脂资讯