本周核心观点

本周国内聚丙烯市场延续跌势,跌幅在100-180元/吨不等,价格方面,截至本周四国内拉丝主流价格在7400-7600元/吨不等。后市来看:宏观方面,市场传言明年一季度信贷管控,造成市场情绪波动。且中美会谈后给到市场低于预期的结果。短期市场消化利空。但仍需要看到的是,短期内对于地产支持政策继续出台。短期多空博弈依旧激励,关注资金选择。基本面来看,原料端,国际油价经历短期持续下行后,在产油国依旧存在延期减产的情况下,短期内继续向下空间有限,后期重点关注OPEC+会议情况。同时,煤炭、丙烷价格相对坚挺,当前煤制、丙烷脱氢制PP亏损依旧严重,一定程度支撑市场。但国内市场走货不畅,期货连跌之下,石化价格难以支撑,各大区相继下调出厂价格,场内货源成本下移。供应端来看,本周大唐、独山子等装置停车检修,同时宁波台塑、青海盐湖、茂名一线等装置复工,整体货源供应量短期稍有宽松,但煤制资源收紧。下游方面,下游成品库存低位,但新增订单跟进放缓,压制需求端发力。当前下游开工波动不大,维持弱稳状态,以刚需逢低采购为主,对于高价接受意愿不强。综合影响下,预计PP市场震荡回调为主。

01

第一章 本周聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

本周国内美金PP市场价格稳中走软:截至本周四,美金拉丝报890-900美元/吨,降10美元/吨;共聚价格在950-1000美元/吨左右。当前来看,国内 PP市场价格震荡回落,但进口商暂无跟跌意愿。买盘跟进同样乏力,市场成交多商谈。

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

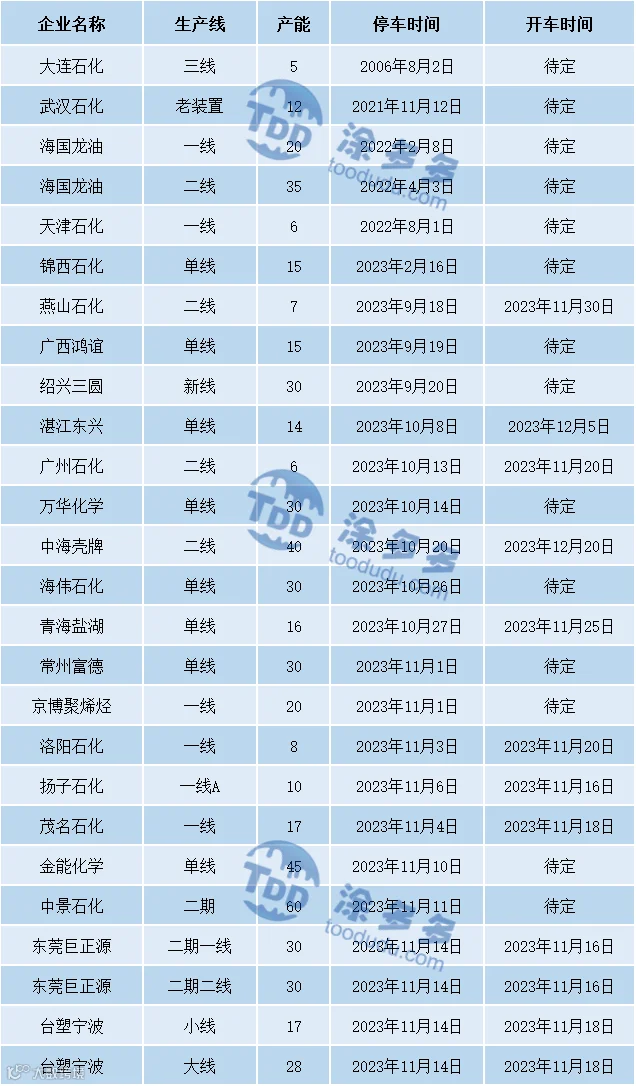

停车装置减少,周内PP整体供应由降转增。周产量在63.6万吨,较上周63.3万吨增长0.3万吨,增幅0.47%。本周茂名石化一线(17万吨/年)、宁波台塑(28万吨/年)、金能化学(45万吨/年)、洛阳石化二线(14万吨/年)PP装置重启。兰州石化二线(30万吨/年、大唐多伦(46万吨/年)、天津渤化(30万吨/年)、洛阳石化二线(14万吨/年)、延长中煤二线(30万吨/年)PP装置停车检修。

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

塑编方面:目前工厂订单情况依旧表现一般:大型企业订单量尚可,大型企业订单多6-8天左右;中小型塑编企业订单情况一般,按单生产。下游目前产成品利润不高,工厂刚需补货。随着冬储市场的逐步启动,终端化肥工厂开工提升,陆续开始进行少量的原料储备,但多以集中在大企业为主。

BOPP方面:本周国内BOPP价格回落,截至本周四华东地区厚膜主流在8700-8900元/吨。周内原料价格走低,膜厂出厂价格跟跌。周内询盘气氛一般,终端适量跟进。

聚丙烯下游企业开工率统计

PP下游行业整体平均开工维持在56.5%,较上周持平。其中BOPP、无纺布开工率小幅增加,CPP、透明料下游开工小幅下降。后市来看,无纺布行业因后期天气转凉,卫材等需求保持较好订单,其他品类短期订单情况较前期未见明显变化,远期新单依旧存在压力。

04

第四章 聚丙烯上游市场分析

甲醇走势分析

近期甲醇期货盘面持续走弱,对场内业者情绪形成一定打压,加之煤炭价格窄幅回落,成本端支撑减弱的影响下,多数业者悲观情绪加剧,场内成交气氛清淡,目前来看,下游需求的弱势依旧是抑制甲醇市场价格的主要因素,且近期期货盘面大幅回落,场内利空情绪浓郁,预计短期甲醇内地价格反弹的可能性较小,短期或依旧延续区域性走势,但后期还需密切关注西南地区气头装置运行情况以及传统下游需求受季节性因素影响的开工情况。

05

第五章 聚丙烯走势预测

宏观方面,市场传言明年一季度信贷管控,造成市场情绪波动。且中美会谈后给到市场低于预期的结果。短期市场消化利空。但仍需要看到的是,短期内对于地产支持政策继续出台。短期多空博弈依旧激励,关注资金选择。基本面来看,原料端,国际油价经历短期持续下行后,在产油国依旧存在延期减产的情况下,短期内继续向下空间有限,后期重点关注OPEC+会议情况。同时,煤炭、丙烷价格相对坚挺,当前煤制、丙烷脱氢制PP亏损依旧严重,一定程度支撑市场。但国内市场走货不畅,期货连跌之下,石化价格难以支撑,各大区相继下调出厂价格,场内货源成本下移。供应端来看,本周大唐、独山子等装置停车检修,同时宁波台塑、青海盐湖、茂名一线等装置复工,整体货源供应量短期稍有宽松,但煤制资源收紧。下游方面,下游成品库存低位,但新增订单跟进放缓,压制需求端发力。当前下游开工波动不大,维持弱稳状态,以刚需逢低采购为主,对于高价接受意愿不强。综合影响下,预计PP市场震荡回调为主。

来源 | 涂多多数据管理部

陈彬 15269345060

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。