国内石化库存

今日两油库存68万吨,较节前增加23万吨,增幅51.11%。

PP期货解析

1月2日PP2405开盘价:7523,最高价:7553,最低价:7454,持仓量:389928,结算价:7499,昨结算:7580,跌:81,日成交量:277024手。

PP期货走势预测

PP05合约空开力量增强,日线跌破布林中轨支撑,继续向下运行。成交来看:成交多开20.5%空开23.3%;空平在22.5%多平24.6%。05合约上方关注7650附近压力,下方关注7450、7400附近支撑。

PP市场拉丝主流报价

PP国内现货市场分析

今日国内PP市场全线回落,国内拉丝主流价格在7400-7650元/吨不等,价格较节前走低40-80元/吨不等。两油节后大幅累库,库存积累程度超历年同期,目前石化库存水平维持在年内中位。今日两油出厂多数稳定,个别上下调整。煤企方面宁煤、宝丰、久泰继续下调出厂价,场内拉丝成本有所下移。PP期货低开低走,对于现货市场压制作用增强,场内看空预期加码。持货商积极减仓出货,实盘让利现象较为普遍。下游虽有部分刚需,但在原料转跌之下,买入谨慎,日内成交多以刚需小单为主,成交偏弱。

PP现货走势预测

原料方面:元旦假期红海局势再度升级,航运巨头马士基再遇袭击,WTI及布伦特原油日内涨幅超2.00%。煤炭,供应逐步增量,产地销售情况一般,坑口价格以稳为主。供给方面:节后归来,延安炼厂一线(10万吨/年)PP装置重启。中韩石化三线(30万吨/年)、联泓新科二线(8万吨/年)PP装置停车检修。但两油库存假期及月初影响下增加明显,上游亟待去库。需求方面:下游主要行业新增订单难有增量且呈逐步放缓趋势,对于原料需求转弱。石化政策:随着库存增加及现货出货压力增强,石化方面由此前的挺价提价,短期转变为部分降价,场内货源成本支撑松动。综合影响下,预计短期国内PP市场震荡走软为主,等待上游库存去化,中线关注成本端变化和新增产能落地情况。

国内PP指数

据涂多多数据测算,1月2日国内PP现货指数为7515,跌35,跌幅0.46%。

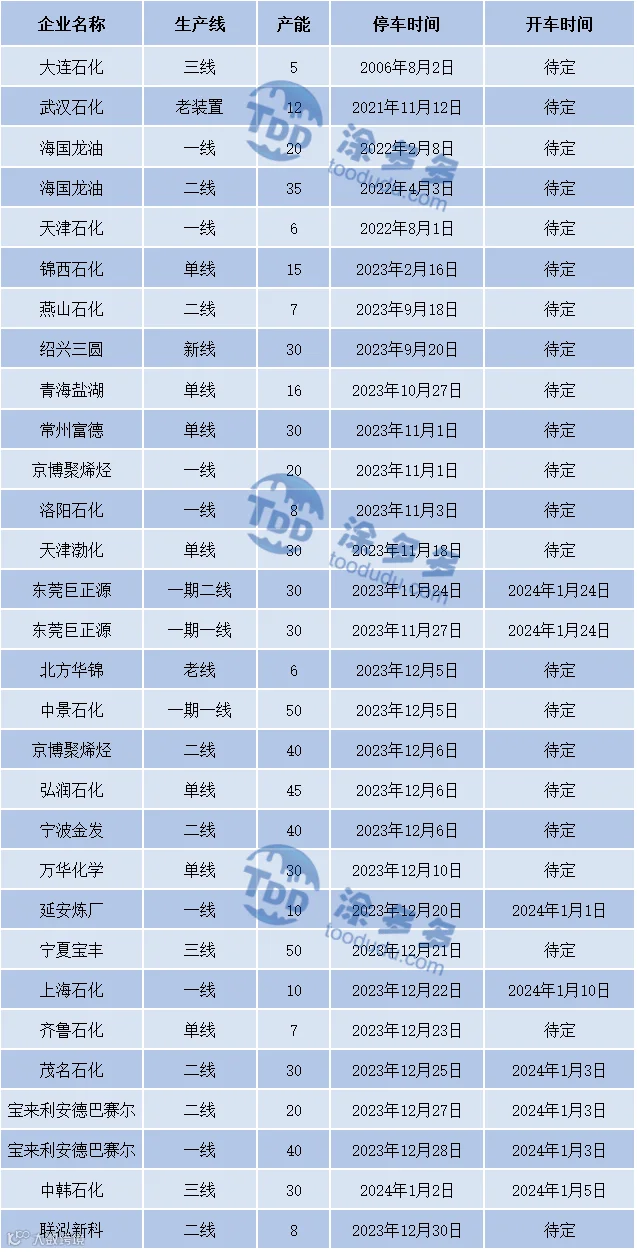

国内装置停车汇总

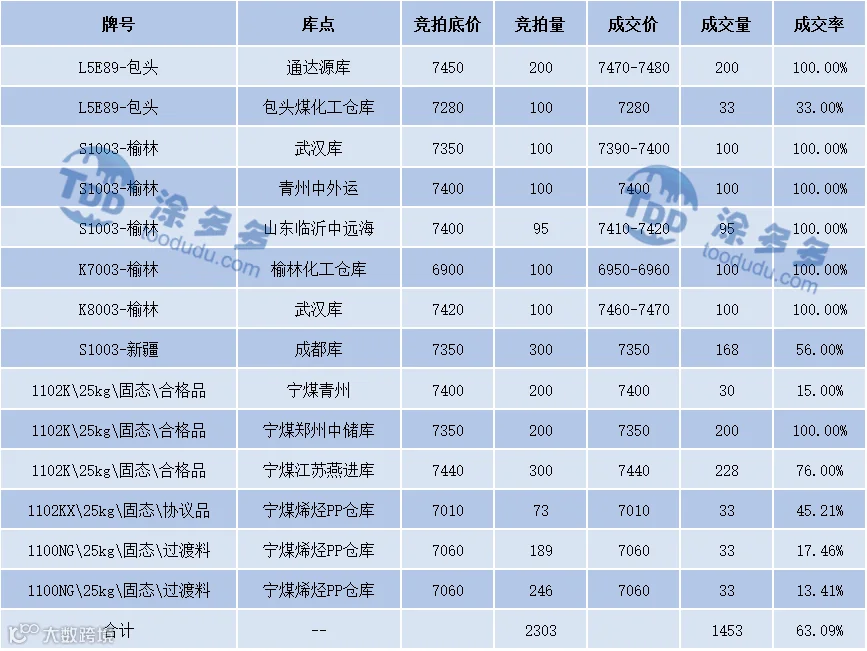

神华竞拍成交情况

陈彬 15269345060