近年来聚丙烯行业的供应能力不断提高,产能呈现逐年增长态势,由2018年2300万吨增长至2022年3471万吨,过去五年国内聚丙烯年均产能增长率在9.6%。由于2022年多套计划装置未能如期投放,推迟至2023年,进一步加大年内扩能力度,叠加原有扩能计划,2023年国内聚丙烯迎来历史上最大扩能潮。截至2023年年底,国内聚丙烯产能突破4000万吨大关达到4006万吨,新增产能505万吨,增幅在14.55%,增量及增幅创八年新高。

国内产业大举扩能,但内需增长有限,市场供需矛盾日益凸显。为缓解供应压力,资源出口成为行业当下发力的重要引擎。基于此,各大石化及中油、大型贸易商一直积极开拓出口渠道,并取得一定成果,另外国家为提高国际竞争力,鼓励出口,制定出口退税制度,加之中国市场价格长期处全球注地,在价格方面更具竞争力,出口套利窗口不时打开,出口量维持一定体量。

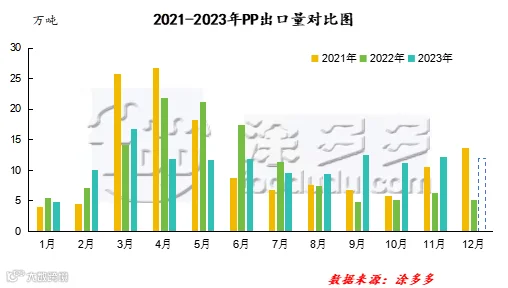

从近五年中国聚丙烯出口量变化走势来看,国内聚丙烯出口分为几个阶段。2021年之前,价差窗口打开次数较少,时间较短,所以出口机会较少。2019-2020年间中国聚丙烯年出口量持续稳定增长但增速缓慢,国内聚丙烯年度出口量基本维持在40万吨以上水平。2021年,因美国寒潮造成当地多家聚丙烯装置停车,聚丙烯全球货物流向出现改变,中东、远东货物被吸收至美国、南美等高价区域,国内出口窗口打开,资源不断流向东南亚一带。国内聚丙烯出口出现巨量增长,增幅高达227.21%。2022-2023年,随着国产聚丙烯产能不断扩大,市场供需压力逐渐凸显,出口市场的打开可以更好的平衡供需端关系,国内聚丙烯出口维持在120-140万吨/年水平,增幅相对缓慢。

根据海关数据统计,2023年1-11月国内聚丙烯累计出口量在121.98万吨,同比下降0.05%。根据涂多多数据显示,预估2023年全年国内聚丙烯出口量约在132.96万吨,较上一年度增长4.27%,出口增幅再回正区间。

造成2023年度国内聚丙烯出口增量的原因主要有:一、国内产能扩张。2023年产能大幅扩张,且新产能的布局多数在沿海地区,有利于出口。二、人民币阶段性贬值利好出口。2023年分阶段看,4月至6月,在岸、离岸人民币汇率分别贬值5.4%、5.7%。5月19日,人民币兑美元汇率中间价年内首次破7。9月8日,在岸人民币兑美元汇率触及7.3510,创2007年12月底以来新低。三、主要出口接收国需求回升。国内聚丙烯主要出口目的地在东南亚地区,整体规模占年度聚丙烯出口总量的30%以上。其中越南是我国聚丙烯第一出口大国,全年出口量占15%-16%。越南统计总局12月29日发布数据,越南2023年全年GDP同比增长5.05%,高于预期的4.7%。随着经济的复苏,对于与人民生活息息相关的聚丙烯需求也出现回升,特别是膜类与拉丝。

2024年来看,国内聚丙烯扩能仍在继续,中国聚丙烯市场受制于高速扩能带来的供应压力,价格上行承压。而国际市场逐步进入建库周期,印度、南美等市场或在出口窗口打开周期内承接部分中国资源,预计2024年国内聚丙烯出口仍有较好表现。

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

树脂资讯

树脂资讯