本周核心观点

本周国内聚丙烯市场小幅走高。价格方面,截至本周四国内拉丝主流价格在7450-7600元/吨不等,周涨10-80元/吨不等。后市来看:原料方面:原油短线要侧重留意涨势能否延续。在红海周边没有冲突升级的情况下,且自身基本面依然是偏弱态势,原油短线上行空间有限,关注短线是否存在回落风险。煤炭,供应逐步增量,产地销售情况一般,坑口价格以稳为主。供给方面:下周计划停车装置仅上海石化一线(10万吨/年)、茂名石化一线二线(47万吨/年),但前期停车的燕山石化二线(7万吨/年)、福建联合二线(22万吨/年)、金能化学一线(45万吨/年)复工,PP下周供应端继续小幅增量。但月末临近,随着合同户销售任务完成,场内可售资源将有所收紧。需求方面:下游主要行业新增订单难有增量且呈逐步放缓趋势,对于原料需求转弱。库存方面:根据往年库存走势来看,鉴于目前石化对于市场需求的把握和对生产安排的有效规划,预计两油库存继续维持偏低位运行,对于行情的托底作用将持续发力。宏观方面:市场传言国有大行有降息预期,同时京沪两地房地产新政为市场提供利多题材,文华商品连续反弹。PP期货连续走高,带动现货市场投机性需求增量,关注传言落地后市场反应和美指走势。综上所述,预计下周国内PP市场震荡运行为主。

01

第一章 本周聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

本周国内美金PP市场坚挺有涨,各品种涨幅再5-10美元/吨:截至本周四,美金拉丝报875美元/吨;共聚价格在980-1000美元/吨左右。因进口资源成本偏高,且当前美金市场资源不多,进口商试探高报。下游追涨拿货积极性不高,实盘多商谈。

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

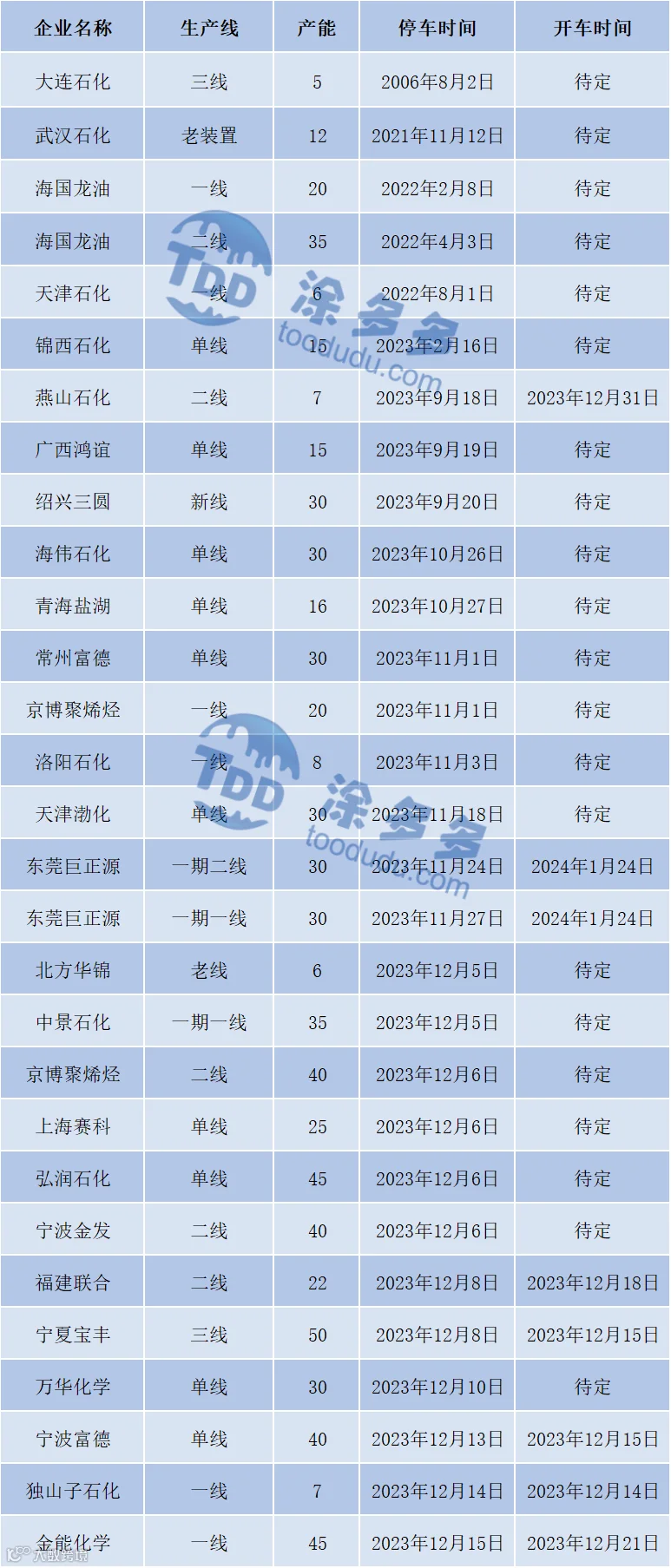

新停装置不多,前期检修装置陆续复工,周内PP整体供应由降转增。周产量在63万吨,较上周61.3万吨增加1.7万吨,增幅2.77%。本周金能化学(45万吨/年)、海天石化(20万吨/年)、延安炼厂一线(10万吨/年)PP装置停车检修。宁夏宝丰三线(50万吨/年)、宁波富德(40万吨/年)、独山子石化一线、广西鸿谊(15万吨/年)、海伟石化(30万吨/年)、上海赛科(25万吨/年)PP装置重启。

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

塑编方面:本周塑编企业开工率在41.5%,较上周小幅下滑0.5%,目前工厂订单继续转弱:大型企业订单量尚可,大型企业订单多6-8天左右;中小型塑编企业订单情况一般,按单生产。下游目前产成品利润不高,工厂刚需补货。

BOPP方面:本周国内BOPP价格走稳,截至本周四华东地区厚膜主流在8700-9000元/吨。原料小幅走高,膜企因订单增量有限,故跟涨迟缓。

聚丙烯下游企业开工率统计

PP下游行业整体平均开工维持在54%,较上周下降0.5%。其中无纺布、透明料等开工率相对持稳,其他细分品类下游开工继续下降。后市来看,无纺布行业因后期天气转凉,卫材等需求保持较好订单,其他品类短期订单情况较前期未见明显变化,远期新单依旧存在压力。

04

第四章 聚丙烯上游市场分析

甲醇走势分析

近期,红海事件扰动原油市场,推动国际原油价格持续上调,利好情绪影响下,甲醇期货市场震荡向上,受此提振,港口现货价格窄幅上调,截止目前,港口地区市场库存小幅累库,周内港口整体卸货速度较好,下游刚需补货的影响下,港口库存量小幅增加。目前来看,随着运输受限情况的逐步缓解,区域内运费价格或有所回落,但目前下游市场需求跟进一般,刚需影响下,预计短期甲醇市场价格或窄幅上调,后期还需密切关注场内运输情况以及下游需求跟进情况。

05

第五章 聚丙烯走势预测

原料方面:原油短线要侧重留意涨势能否延续。在红海周边没有冲突升级的情况下,且自身基本面依然是偏弱态势,原油短线上行空间有限,关注短线是否存在回落风险。煤炭,供应逐步增量,产地销售情况一般,坑口价格以稳为主。供给方面:下周计划停车装置仅上海石化一线(10万吨/年)、茂名石化一线二线(47万吨/年),但前期停车的燕山石化二线(7万吨/年)、福建联合二线(22万吨/年)、金能化学一线(45万吨/年)复工,PP下周供应端继续小幅增量。但月末临近,随着合同户销售任务完成,场内可售资源将有所收紧。需求方面:下游主要行业新增订单难有增量且呈逐步放缓趋势,对于原料需求转弱。库存方面:根据往年库存走势来看,鉴于目前石化对于市场需求的把握和对生产安排的有效规划,预计两油库存继续维持偏低位运行,对于行情的托底作用将持续发力。宏观方面:市场传言国有大行有降息预期,同时京沪两地房地产新政为市场提供利多题材,文华商品连续反弹。PP期货连续走高,带动现货市场投机性需求增量,关注传言落地后市场反应和美指走势。综上所述,预计下周国内PP市场震荡运行为主。

来源 | 涂多多数据管理部

陈彬 15269345060

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。