聚丙烯PP:石化累库41.5万吨,开市高报之后,警惕供应压力反扑

树脂资讯

树脂资讯

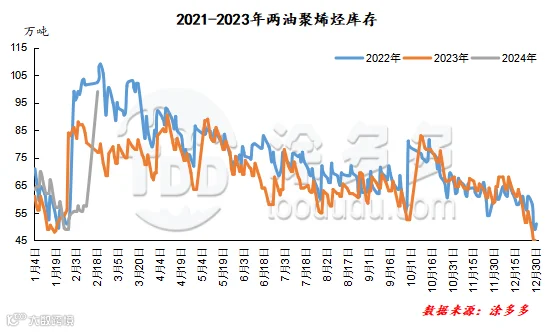

春节假期,国内期货停盘休市,现货市场交易也惯例淡静。但外盘原油连续拉涨,给予市场成本支撑。尽管两油库存累计至99万吨,依旧难改市场高报热情。开市首日,聚丙烯市场在无期货指引之下,率先拉涨,国内三地拉丝价格在7300-7500元/吨,较节前走高40-150元/吨不等。当前以持货商试探性报盘为主,下游工厂采购尚未完全启动,部分试探性询盘,实盘依旧较为匮乏,等待期货开市后指引。

节前,中间商积极完成石化考核指标,且下游刚需备货采购,两油库存降至年内相对低位,在57.5万吨。节后归来,石化库存大幅积累。截至2月18日,两油库存在99万吨,与2022年节后归来水平相当,较节前增加41.5万吨,增幅高达58.1%。造成大幅累库的原因有二:一、双节期间多数生产企业暂停开单;二、新增产能持续增加,聚烯烃产能基数继续扩大,市场供应增加。

假期期间,多套前期停车装置恢复开工:东莞巨正源一期一线(30万吨/年)、金能化学(45万吨/年)、辽阳石化(30万吨/年)、绍兴三圆老线(20万吨/年)、鸿基石化(20万吨/年)PP装置重启。同时福建联合老线(20万吨/年)、扬子石化1线B(10万吨/年)即将开车,新增停车装置茂名石化二线(30万吨/年),计划2024年2月23日开车。

检修重启装置增多,聚丙烯市场供应量将较节前明显提升。且春节前延期的安徽天大、泉州国亨的新扩能仍在路上,市场供应压力不容小觑。

就期货来看,在原油假期拉涨和今日现货走高之下,周一高开成为大概率事件。而现货市场来说,上游去库成为当前市场的首要任务,一方面石化库存高企;另一方面,装置检修重启导致产量再度提升。节后聚丙烯市场供应压力较大。作为需求端来看,春节后下游工厂虽有刚需补库预期,但聚丙烯传统下游如塑编、BOPP等,与聚乙烯地膜相比,季节性需求相对淡化。就近几年情况来说,下游新增订单不及预期,且对高价原料抵触情绪等都对需求端形成抑制作用。而投机性需求来看,更多关注期货走势和基差变化。

陈彬 15269345060

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。