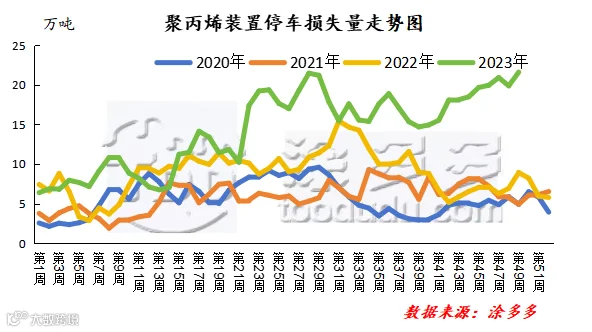

进入12月国内聚丙烯生产企业停车明显增多,上半月国内聚丙烯新增停车企业共计12家,涉及产能380万吨,停车损失量约41.5万吨。仅2023年12月8日至12月14日一周国内聚丙烯生产企业停车损失量超21.5万吨,高于检修高峰期7月停车造成的供应缩减量,创年内新高。

图1

图1

造成停车装置增加的原因一方面由于故障停车有所增多,另一方面则因为成本压力较大,使得企业主动停车意愿再度攀升。可以看到的是,截至目前国内各生产路径制PP企业生产毛利均呈亏损状态,亏损幅度在负400元/吨至负1130元/吨不等,其中外采甲醇制PP利润及PDH制PP利润亏损明显。

但反观需求端来看,刚需整体呈继续走弱态势。就各细分领域来看:12月份天气转冷,塑编行业整体进入淡季模式,建筑行业需求明显放缓,水泥袋需求表现萎缩。农业化肥属于空档期,终端暂无备货意愿。需求明显放缓,塑编订单情况明显降温。而传统的塑膜、注塑类开工及需求也小幅走低,当前多数企业新增订单相对有限,企业开机率逐步下移。近期仅无纺布需求表现尚可,但对于高价原料依旧有所抵触。

同时就粉粒料价差来看,当前国内PP粉料价格在7250-7350元/吨,粉粒料价差维持在150-250元/吨不等,较12月初有所扩大。在煤制低价资源到货有限,PP粒现货在盘面一度走强且货源供应缩量之下,市场报盘相对坚挺。而粉粒料价差明显之下,部分终端企业选择或部分选择粉料替代,进一步削弱粒料市场需求。故尽管有供应端利好驱动,但在需求跟进有限之下,市场整体涨幅相对有限。

综上,当前PP市场供应明显收缩,但需求也同步转弱,市场呈现供需两弱局面。后期重点关注投机性需求是否有所增量、原油价格反弹情况和商品情绪变化。

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。