报告对聚氯乙烯PVC行业的发展现状进行分析,并对聚氯乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

一、2024年第一季度PVC行情综述

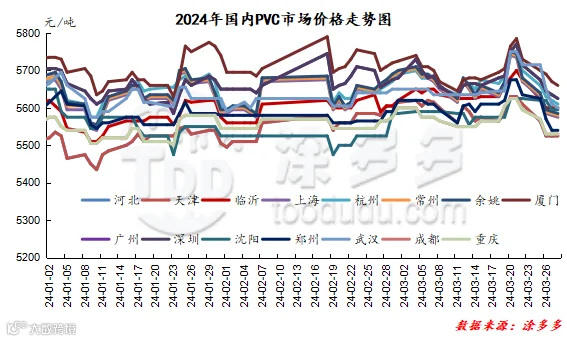

2024年第一季度期现两市价格不断测试低位区间,整体的季度波动延续了弱势的运行趋势,不论是现货市场还是期货盘面出现了,价格上行存在高点压制,价格下行存在低点支撑的框架区间模式,并且现货市场出现了频繁的小幅调整状态。其中期货第一季度的运行范围5740-6048仅仅308点位,现货价格方面其中电石法波动幅度在125-195元/吨之间,3-8型波动幅度150-175元/吨,乙烯法波动幅度在170-195元/吨。

第一季度的影响因素:1、首先期货盘面期价的运行在第一季度共经历了三次低于5800关口的低位区间测试,为1月中旬、2月上旬以及3月底,期价持续测试低位区间但均未有效进一步下行,因此底部区间确认。盘面仓量的运行以及期价的方向一方面以套保单为主,另一方面仍以空头占据多数。随着时间推移空配角色愈加明显,这也导致了期现两市在第一季度持续偏弱。2、PVC期现两市的运行面临了第一季度的季节性淡季特点,自1月中旬过后,制品企业开始陆续放假,至2月6号节后开始,期间基本处于有价无市的阶段,需求的低迷迭代PVC装置供应的稳定使得社会库存逐渐累积,春节前虽然存在一定的囤货但远远不足,春节后现货市场仍旧偏弱,无法形成常态化去库,社会库存高位始终制约了期现两市的预期。3、成本端口1-2月份电石价格均不断下行,成本端口支撑减弱,虽然3月份电石价格上行但对PVC期现两市的拉动有限。4、房地产数据表现仍旧以下滑为主:国家统计局,2024年1—2月份,全国房地产开发投资11842亿元,同比下降9.0%;其中,住宅投资8823亿元,下降9.7%。

以上均为利空的因素,第一季度也存在一定的利好变现:1、中国台湾台塑的价格影响国内大陆地区的出口市场,其中1月份中国台湾台塑2月预售报价上调20美元/吨。2月份后中国台湾台塑出价,PVC出口3月份船货涨30美金,3月份中国台湾台塑PVC4月份出口船期报价上调10美金。2、国外红海事件在1-2月份仍有发酵,氯碱企业两大产品中的烧碱,通过氧化铝受到波及,红海时间也通过影响原油对国内的PVC市场形成间接的影响。3、春节过后的3月份PVC期现两市存在一定的回暖预期,加之电石价格上行以及原油的上行引导。4、2023两会3月4日-3月13日,国内商品存向好的预期拉升,但力度不足。

整体来看第一季度国内PVC期现两市整体表现欠佳,行情基本在上涨下行中不断交替出现,其中1月开始两市价格开始上涨,但高点未破6字后开始转向下,至2月上旬第二次出现低点后期现两市再次触底反弹,然同样面临了高位不足转而下跌的趋势,经过不断地小范围调整终于在3月下旬迎来了较好的上涨,期价成功突破6字头最高点触及6048,现货市场也在该短暂的拉涨中出现了投机性需求,然好景不长高点并不持续开始了大幅下行第三次触及低位区间的模式。整体来看第一季度国内期现两市弱势为主。

1.5 聚氯乙烯PVC后市预测

2024年第一季度国内PVC行情表现偏弱,不断测试低位区间范围,并且整体的第一季度期现两市价格的波动范围趋窄,尤其现货市场价格虽然每日均有调整,但幅度较小。对于未来短线、中线以及长线的看法表如如下:

短期角度来看:第一季度弱势运行一方面使得05合约以及5月份行情预期被压缩,3-4月份的需求回暖预期不佳,甚至毫无需求放量可言,社会库存持续高位,现货市场不论是生产企业还是中间商均面临了较大的出货压力,并且PVC在波动较小的行情下利润缩减,生产企业端口PVC单品估值偏低,中间商面临行情多空均无法形成较好的货源消化,进入4月份面临移仓换月的行情后,料短线难有较好的表现,05合约以及现货的高点或已经注定。

中线的角度来看:第一季度以及第二季度的前半段来看,基于自身基本面的PVC期现两市仍旧面临一定的压力,但对于第二季度的后半段时间以及第三季度,一方面国内的经济存在预期,以及政策端口或在第三季度集中发力,因此从整体的商品环境中来看第三季度PVC或跟随出现一定的上行修复,但高点或仍被2023年6700的期货高点限制,以及对应该期货价格的现货市场,因此整体的中线或仍旧存在一定的预期。

长线角度来看:对于2023年整体的行情来看,第四季度季节性淡季仍会较为明显,并且房地产数据持续表现不佳的情况下,下游制品企业运行相对艰难,从而影响PVC市场,偏弱的基本面注定了长线仍会回归空头局面。整理来看我们预计国内PVC短线偏弱,中线存一定的预期,长线再次欠佳的运行模式。

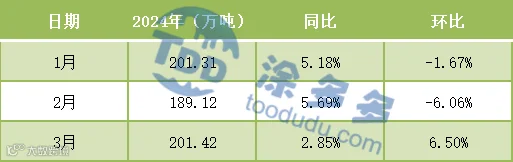

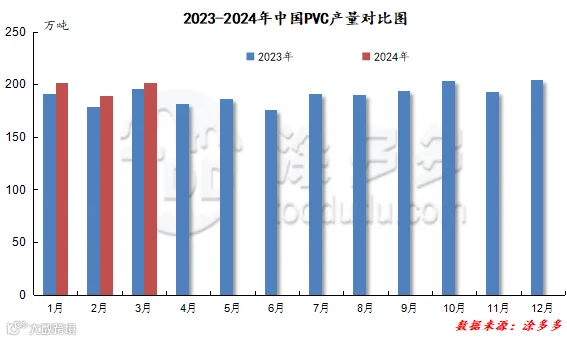

2024年第一季度1-3月国内PVC产量累计591.85万吨。

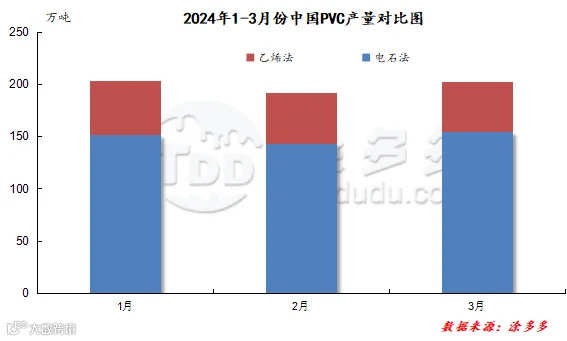

2024年第一季度中国内PVC产区主要集中在西北、山东、华北、华东地区,仍以电石法生产为主,其中10-12月份电石法产量占比75.06%,乙烯法占比24.94%。

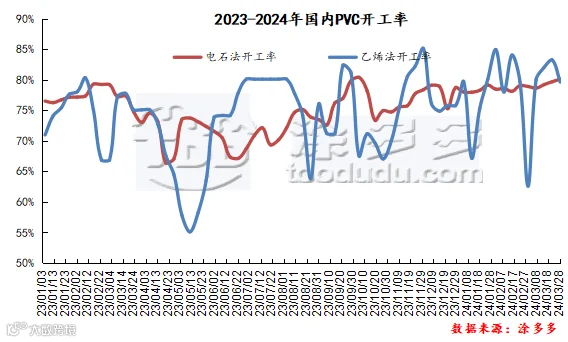

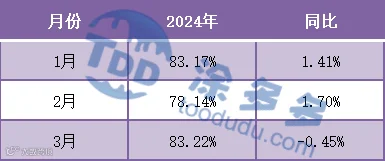

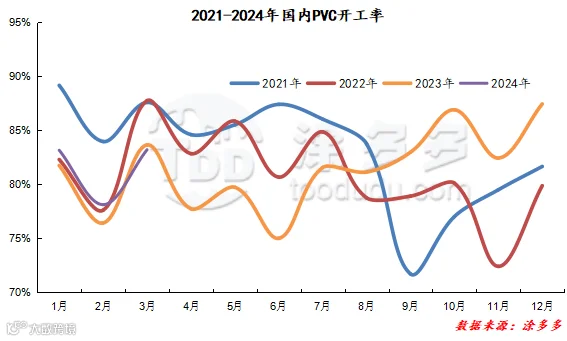

2024年第一季度开工率呈现V型变化,其中1月份以及3月份开工负荷高位,2月份开工下滑相对明显,一方面因春节影响,另一方面因厂家库存消化存在压力,部分企业考虑降低开工负荷所致。

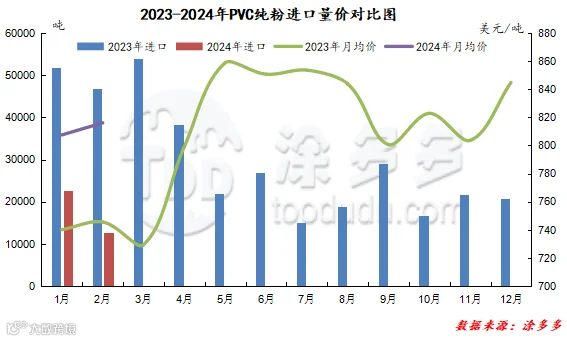

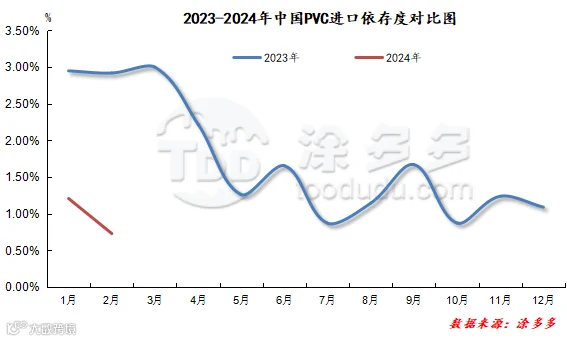

根据最新统计数据显示,2024年1-2月累计进口数量为3.53吨,同比去年减少6.34吨,跌幅64.26%。

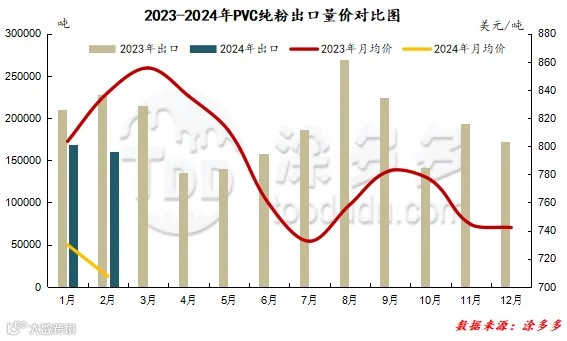

根据最新统计数据显示,2024年1-2月累计出口数量为32.91吨,同比去年减少10.92吨,跌幅24.91%。

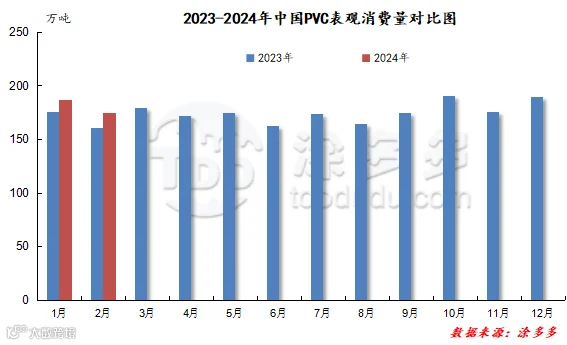

第六章 2024年第一季度PVC表观消费量、依存度

根据最新统计数据显示,2024年1-2月份国内聚氯乙烯PVC表观消费量累计361.05万吨,表观消费同比去年同期增加24.69。

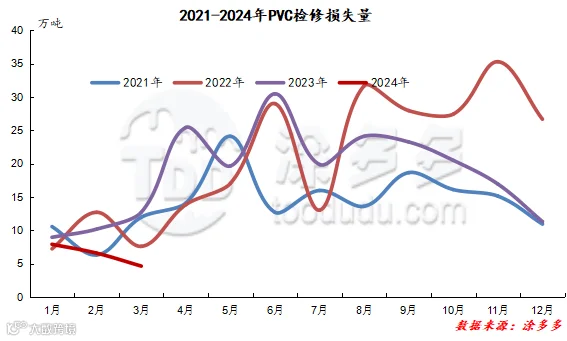

2024年第一季度1-3月份PVC检修损失量为19.10万吨,检修损失量同比环比均小幅下降,第一季度国内PVC生产企业开工负荷高位且稳定。

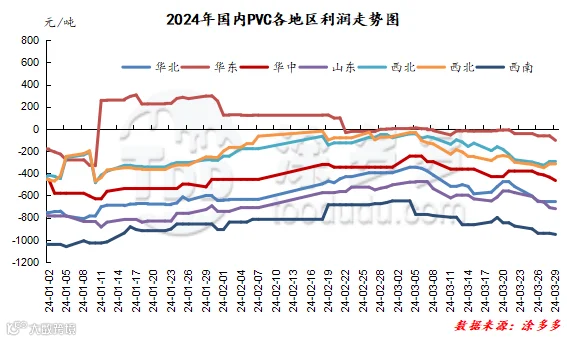

从图表中很明显可以看出,2024年第一季度电石法PVC单吨亏损仍旧明显,尤其华北、山东以及西南地区亏损幅度集中在500-950元/吨左右,其中西北地区成本控制相对较好,亏损略少,乙烯法相比电石法而言1-2月份甚至略有盈利,3月份小幅亏损,对比来看乙烯法优于电石法企业运营。

从整体的库存走势来看,2024年第一季度国内PVC现货库存持续处于高位,尤其PVC仓库库存自1月份开始逐渐累积,至3月份底也未见较好的去库化,一直居高不下,一方面春节前后国内PVC现货消化缓慢,季节性累库特征明显,另一方面第一季度持续偏弱的行情也制约了去库化,使得整体的PVC社会库存逐渐走高。

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。