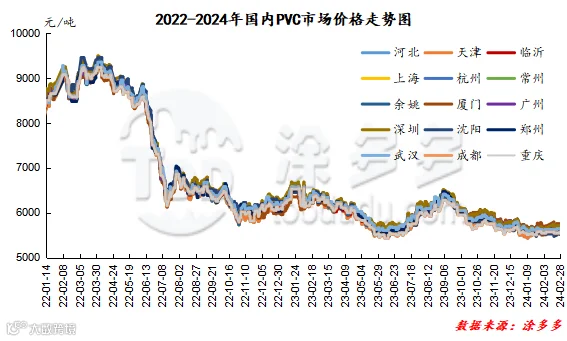

1、国内PVC市场综述

本月PVC市场价格不论是现货市场还是期货盘面,均呈现了筑底式不断确认低位空间的趋势,整体2月初期现两市行情表现偏弱。期现两市的价格调整每日均相对小幅,其次现货市场尤其下游需方制品企业在1月中旬后开始陆续进入放假模式,现货市场成交逐渐清淡。

2月份期现两市的影响因素可以归纳为:1、首先期货盘面期价在整体的2月份波动区间不足,盘面自低点5740-5931仅仅191点位,2月初呈现了一定的增仓行为,一方面存在套保单的进入,另一方面短线投机性仓位入场。随后整个2月份经历春节假期休市阶段,节前资金离场观望较多,节后回归。2、整体的现货市场也面临了节前有价无市的状态,现货市场成交清淡,但在节前的低位区间,部分商家仍旧存在一定的囤货行为。3、节日期间电石价格下跌累计100-150元/吨,春节期间影响物流运输,电石企业出货相对缓慢,下调价格以待更好的成交。4、目前PVC的供需层面仍旧乏善可陈,PVC生产企业开工负荷相对稳定,因此供应有所增加,需求方面下游制品企业经历春节多数放假,对PVC需求不佳,供需博弈下呈现了明显的节日累库现象。5、节后中国台湾台塑出价,PVC出口3月份船货涨30美金。台塑价格的上行使得国内商家出口接单有小幅的好转。6、国内宏观层面以及政策层面在2月份的时间段内,并未见到明确的方向性指引。整体来看2月份经历春节,市场从有价无市到节后逐步归市,现货市场仍旧维持相对偏弱的小调整态势。月末对比月初现货价格:华北地区上涨45-110元/吨,华东地区上涨15-80元/吨,华南地区上涨15元/吨,东北地区稳定,华中地区上涨10-50元/吨,西南地区上涨20元/吨。

2、国内主流消费地区市场分析

华北:河北地区PVC市场价格窄幅调整。期货盘面偏强震荡,一口价和点价并存。节后多数下游开工,但开工负荷偏低,成交清淡为主。截止发稿日5型料含税报价5530-5580元/吨送到,内蒙厂提报价5300-5380元/吨。北方地区基差报盘01合约-(480-550)。

华东:常州PVC市场成交偏少。期货震荡调整,市场点价及一口价并存,终端购买积极性不佳。截止发稿日5型电石料现汇库提参考5630-5710元/吨(不含装)。华东地区基差报盘01合约-(250-270)。

华南:广州地区PVC市场价格区间整理,现货市场高价报盘难成交,实单部分小幅商谈,基差报盘和一口价交替存在优势。下游采购现货积极性不高。截止发稿日普通5型电石料现货自提主流成交参考5630-5700元/吨。华南地区基差报盘01合约-(150-200)。贸易商乙烯法万华1000型送到报5880元/吨,华谊1000型送到报5870元/吨,大沽1000型自提报5850元/吨。

亚洲地区PVC三月预售报价公布,主要生产企业报价环比二月上涨30美元/吨。CIF印度在820美元/吨,CFR中国795美元/吨。

3、后市预测

期货方面:PVC05合约期价的运行高位区间,正如我们所料般在5900-5950的范围内出现一定压力表现,整体盘面的期价自高点有小幅的下行,但跌幅不大,相对于节后的行情中,今日的运行区间已然属于高位区间。盘面呈现一定的减仓趋势,技术层面显示布林带三轨(13、13、2)存转向上之意,日线级别的KD线以及MACD线仍旧呈现金叉趋势。期价的上轨压力位奏效,且全天呈现上影线较长的阴柱,整体来看我们仍旧维持前期的观点,期价的运行观察5850-5950范围的表现。

现货方面:目前的期现两市跟随整体的商品环境进行调整。PVC节本面仍旧是供应稳定,需求相对维持刚需,社会库存高位的问题,且制约明显的情况下期现两市高点始终受到限制,但持续的测试低位区间并未有较大的向下击破,偏弱是共识但目前的情况下继续向下所要付出的代价较大,因此盘面也面临了较为尴尬的多空均僵持的局面。外盘方面国际油价上涨,因为消息人士称OPEC+正考虑将在二季度继续自愿减产以给油价提供额外支撑。另外,红海地区发生的船只袭击事件加剧了市场对供应的担忧。与此同时,中国石油需求可能增加的迹象也给予油价支撑。整体来看目前的现货市场或仍旧面临中线预期,短线窄幅调整的局面。

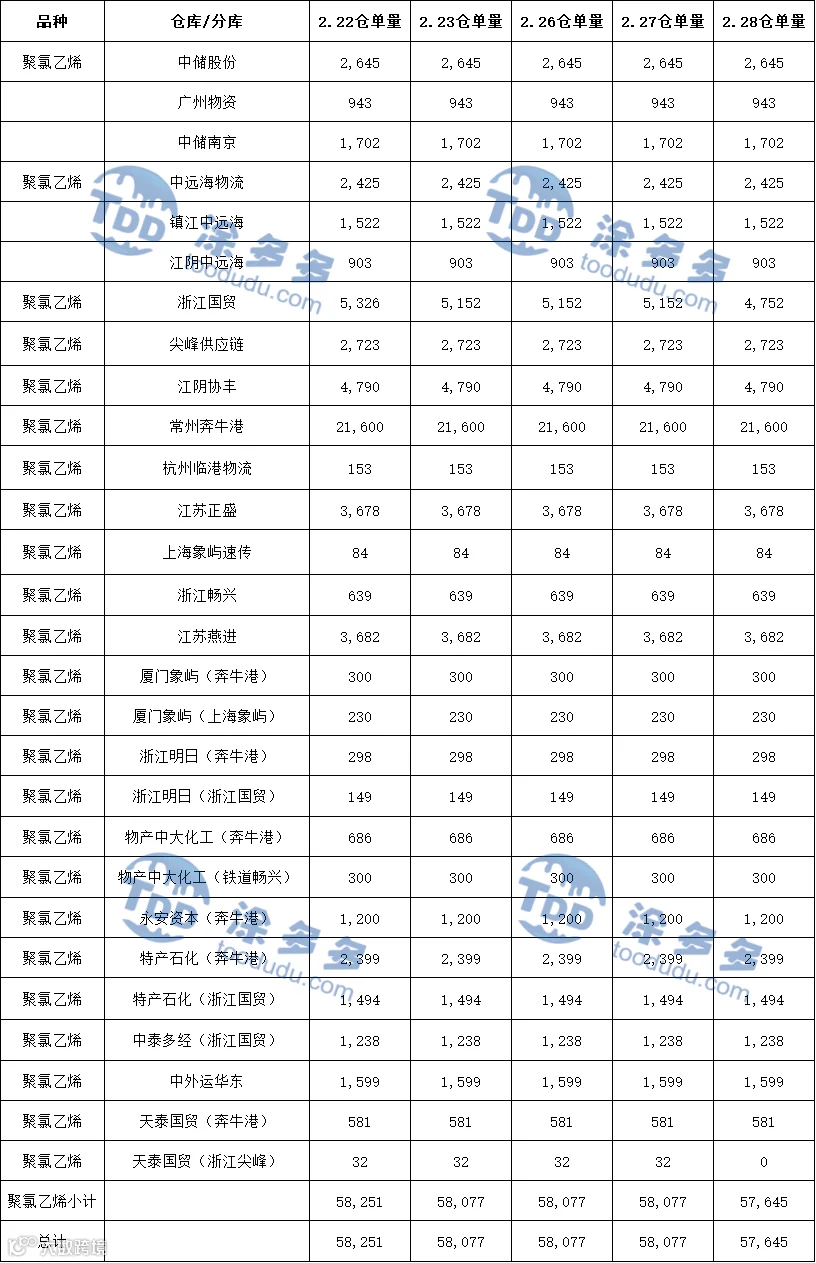

5、PVC仓单日报

6、多头空头持仓龙虎榜(2月28日)

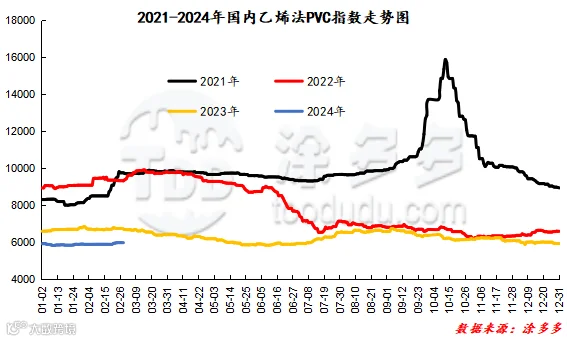

据涂多多数据测算,截止到2月28日国内电石法PVC现货指数为5627.29,相比月初涨13.44,幅度0.239%。乙烯法PVC现货指数为5975.2,相比月初涨97.66,幅度1.662%,月内电石法指数上涨,乙烯法指数上涨,乙烯法-电石法指数价差347.91。

8、本月PVC(粉)市场价格

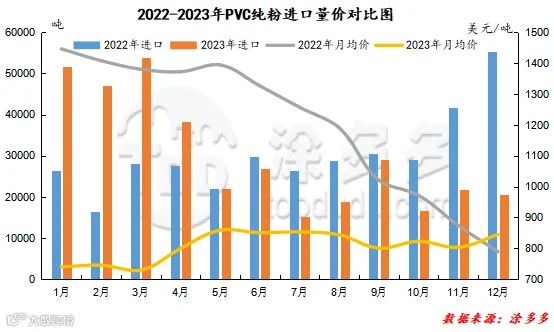

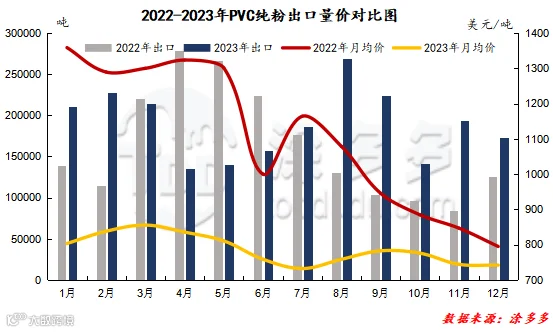

PVC总量分析:2023年12月中国PVC纯粉进口量为2.07万吨,同比减少62.71%,环比减少5.11%,进口月均价844.79。出口量为17.25万吨,同比增加37.14%,环比减少10.81%,出口月均价742.18。1-12月份出口量总计227.37万吨,进口量总计36.2万吨。

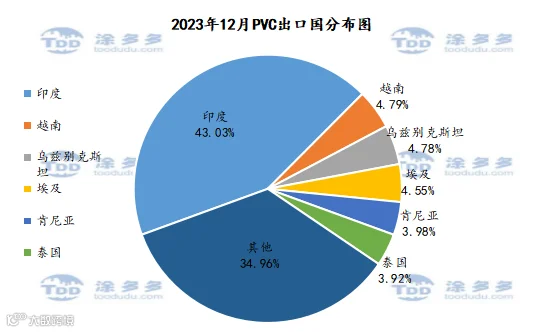

PVC出口国分析:根据最新统计数据显示,2023年12月份中国PVC出口到印度74215.88吨,占总出口量的43.3%;到越南8256.14吨,占总出口量的4.79%;到乌兹别克斯坦8236.19吨,占总出口量的4.78%。

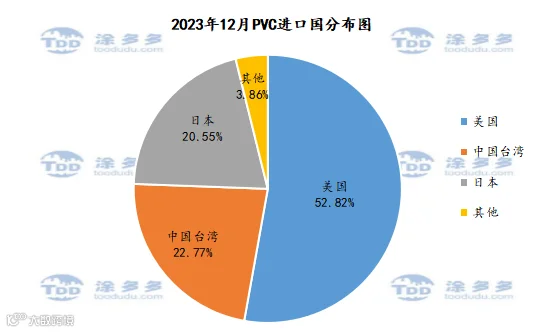

PVC进口国分析:根据最新统计数据显示,2023年12月份中国PVC进口美国10908.25吨,占总进口量的52.82%;进口中国台湾4702.2吨,占总进口量的22.77%;进口日本4244.83吨,占总进口量的20.55%。

2、2023年PVC产量分析

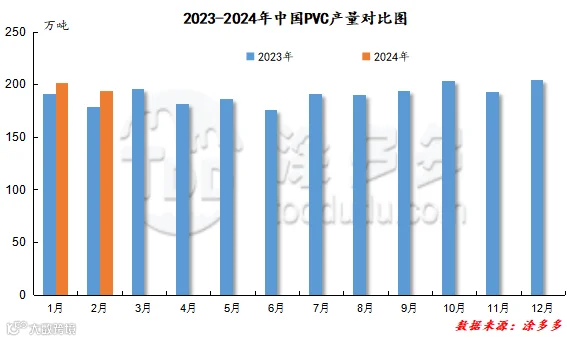

2024年2月国内PVC产量在194.12万吨,环比上月减少3.57%,同比增加8.49%。

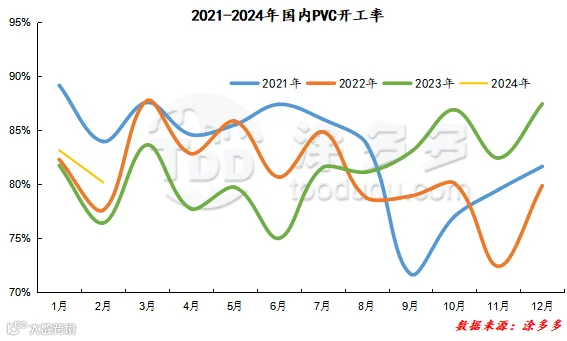

3、2023年PVC开工率统计

2024年2月国内PVC开工率为80.2%,同比去年提升3.76%,环比上月份降低2.97%。

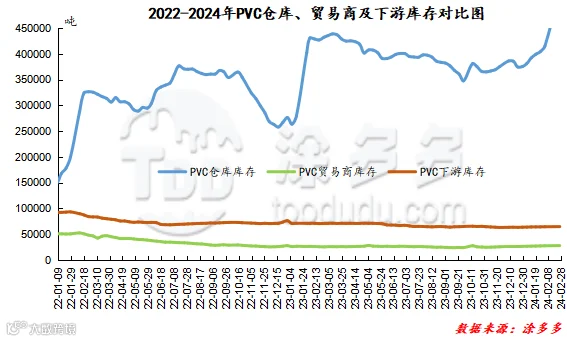

4、PVC库存

2月PVC社会库存、仓库库存、贸易商库存、下游库存均呈现增加态势,具体来看截止目前为止,国内PVC社会库存708150吨,较月初增加148000吨,仓库库存524700吨,较月初增加109620吨,贸易商库存27850吨,较月初增加420吨,下游库存64700吨,较月初增加350吨。

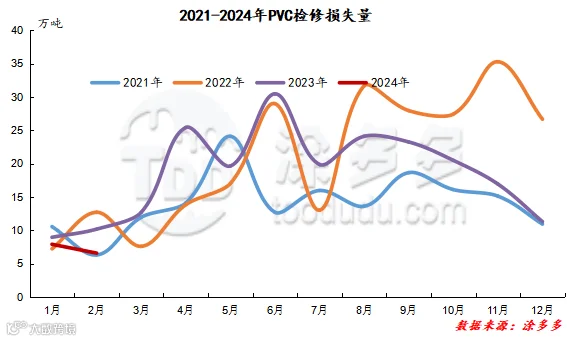

2、检修损失量统计

2024年2月PVC检修损失量为6.57万吨,同比去年减少28.35%,环比减少16.81%。预计2023年3月检修损失量为8.7万吨。

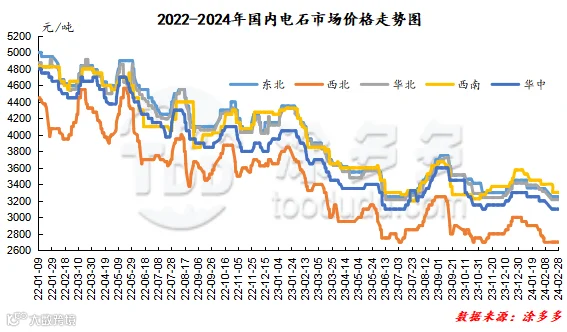

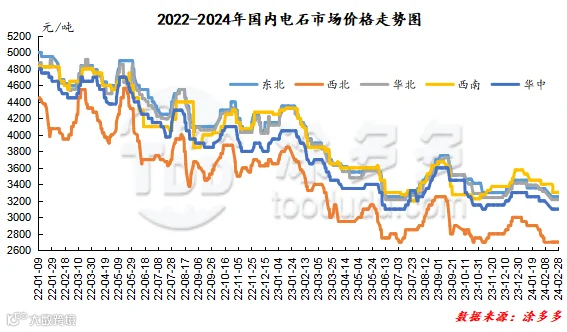

本月国内电石市场呈现先下跌后小幅回弹的走势,但整体来看各区域出厂报价及下游主流接收价格均出现明显的下跌幅度,市场上利空因素占主导,月内各区域价格调整情况来看,主流出厂报价乌盟地区累计下调100元/吨,乌海、宁夏地区下调50元/吨,下游主流接收价格各区域累计下调75-150元/吨。各区域价格下行原因具体来看:节前价格下跌为主,一方面市场处于供多需少的局面。临近春节供应端市场上整体货源供应比较充足,而下游企业备货基本结束,且临近春节部分下游企业降负减产,刚需采购量有减少情况,价格不断下调。另一方面运输不畅。临近假期,物流公司放假过节,加之部分地区雨雪天气再添利空,市场上运输车辆减少明显,物流情况紧张影响企业出货,而临近假期部分厂家有降低库存的行为,出现下调报价的行为,同时运输紧张也影响下游到货情况,下游观望心态较重;到节前2-3天的时段,市场上报价心态不积极,价格相对持稳运行。春节期间国内电石市场整体呈现差异化运行,各区域价格调整心态各异,出厂报价个别地区下调,部分地区下游接收价格连续两次下调。随着春节假期临近尾声,司机陆续到岗,运输紧张情况得到缓解,下游到货情况出现好转,待卸车辆增加,下游库存压力增加,导致采购积极性有所下降,多数地区采购价格陆续下调。节后市场整体呈现先跌后小幅上涨的态势。首先春节后物流公司虽陆续开工,但雨雪天气对运输方面再次形成影响,企业出货受阻,而春节期间有积累的库存,故厂家下调出厂报价,下游到货呈现区域性差异,但由于前期下游有库存及待卸车,故运输方面对需求端影响整体比较有限,市场观望情绪较重。随后部分电石主产地区出现短暂的电力供应不稳定情况,宁夏地区装置开始降负荷,出厂报价出现小幅上调的情况,弥补前期部分跌幅,随后乌海地区也出现跟涨行为。整体来看月内供需双方变化频繁,对市场影响利空利好交替,而成本端原料兰炭市场运行虽比较稳定,但企业亏损较重,市场整体弱稳运行,对电石市场成本端支撑力度不足。截止2月28日电石接收价格: 河北地区接货价格在3140-3150元/吨,河南地区接货价格在3100元/吨,山东地区接货价格在3130-3300元/吨,东北地区接货价格在3220-3280元/吨,四川地区川内价格在3285-3320元/吨,山西地区自提价格在2700-2800元/吨,陕西地区外购府谷/内蒙电石到厂执行2800-2900元/吨。

截止到2月27日,WTI价格为78.87美元/桶,布伦特价格为83.65美元/桶,阿曼(期)价格82.07美元/桶,沪原油598元/桶。与月初相比,WTI上涨5.05美元/桶,布伦特上涨4.95美元/桶,阿曼(期)上涨1.9美元/桶,沪原油上涨18.6元/桶。

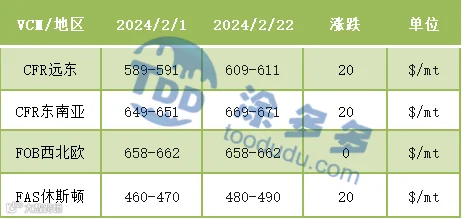

国际VCM:截止到2024年2月22日:相比月初来看,月末CFR远东、CFR东南亚涨20、FOB西北欧稳定、FAS休斯顿涨20。

国际PVC:截止到2024年2月21日:相比月初来看,月末CFR远东涨15、CFR东南亚涨10,FD西北欧(期货)稳定,FOB西北欧跌10、FAS休斯敦跌20,CFR印度涨10,德国、荷兰、意大利、法国、西班牙、英国稳定。

来源 | 涂多多产业大数据部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。