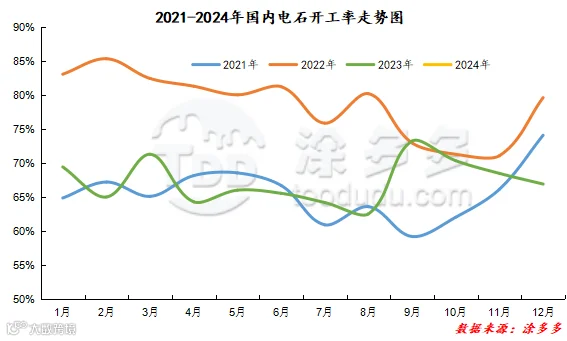

1、国内电石市场综述:

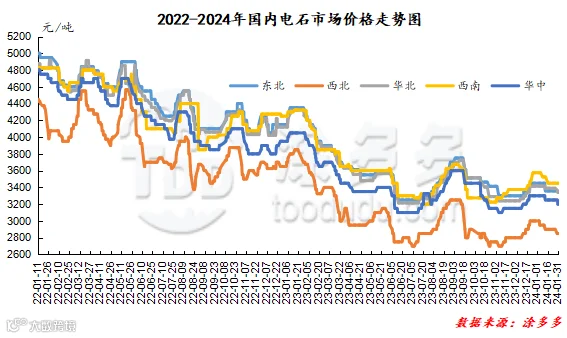

本月国内电石市场整体下行比较明显,市场上利空因素占主导,各区域出厂报价及下游接收价格均出现不同程度的下跌,月内各区域价格调整情况来看,主流出厂报价乌海、宁夏地区下调150元/吨,乌盟地区下调100元/吨,下游主流接收价格各区域累计下调60-150元/吨。具体来看:

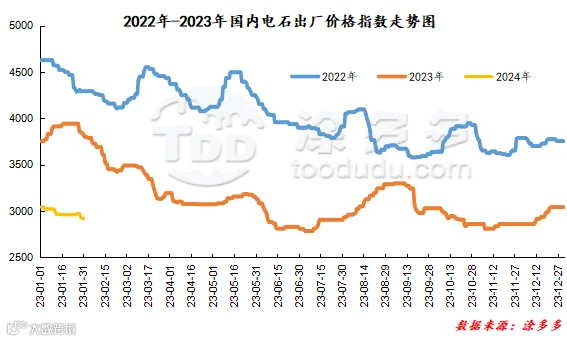

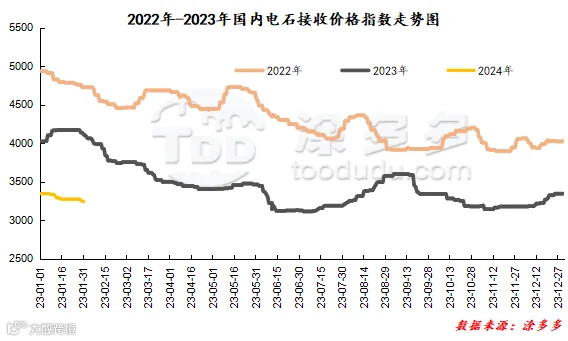

首先月初正值元旦期间,受道路运输受阻影响企业有累库现象出现,下游维持刚性需求,到货情况呈现区域性差异。节后归来,原料端兰炭价格节后首日下调,兰炭市场运行偏弱,对电石市场成本面支撑减弱,供需层面来看,供应端目前随着限电的缓解,电石企业装置有所恢复,供应端有增加情况,下游待卸车数量处于低位,企业采购积极性表现尚可,需求端维持刚需采购,基本面整体对电石市场支撑作用不大;随后各区域出厂报价及下游接收价格开始下调,市场上基本面表现相对弱势,价格上涨缺乏足够的动力,电石生产企业装置出货积极性尚可,下游到货好转,待卸车增加,多数地区需求维持前期弱稳水平运行,个别地区下游企业有临时检修的情况,需求区域性表现明显,但整体需求相对偏弱,加之PVC行情弱势,拖累电石市场。价格下调之后,市场心态逐渐谨慎,各区域供需相对稳定,市场心态整体比较谨慎,月中旬市场开始居稳运行,供需双方表现相对稳定,但期间个别地区有装置提升负荷或限电情况出现,供应呈现小幅的波动,但市场整体货源供应比较充足,对市场无明显利好支撑;下游需求端整体需求量比较有限,但雨雪天气的预期增加了下游企业的采购积极性,需求呈现区域性差异,市场整体处于供多需少的局面,除少数地区价格下调外,其他地区市场均表现稳定。而到月底,市场再次出现下跌,成本面兰炭企业亏损较重,市场偏弱运行,对电石市场支撑不足,加之市场上货源充足,下游需求整体一般,PVC企业生产压力不减,故出厂报价及下游接收价格双双下调。截止1月31日电石接收价格: 河北地区接货价格在3240-3250元/吨,河南地区接货价格在3200元/吨,山东地区接货价格在3230-3450元/吨,东北地区接货价格在3320-3380元/吨,四川地区川内价格在3450元/吨,山西地区自提价格在2850-2900元/吨,陕西地区外购府谷/内蒙电石到厂执行3000元/吨。

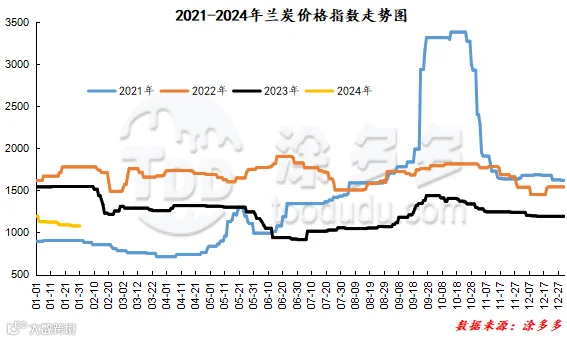

成本端原料兰炭价格后期或存有下降走势,对电石成本面支撑减弱。供应端,春节前企业处于积极出货的阶段,春节期间受货源流通放缓以及需求减少等原因的影响,厂家库存压力将有所增加,春节后厂家有积压库存,或以积极出货为主,而下游到货量增加,后期不排除降价促进出货的情况出现;需求端,节前下游行业有备货需求,需求量会有一定的增加,春节期间需求量存减少预期,节后各企业开工率或有一定提升,需求量会有一定恢复,但具体消化情况还需关注下游开工恢复情况,另外PVC企业自身成本压力较大,氯碱企业盈利情况不佳,对电石价格的调整比较敏感。运输方面,春节前有大范围降雪的情况,影响运输时效,而春节期间有运输公司放假等原因,运输情况表现不稳定,整体货源流通速度将有所放缓,春节后会逐渐恢复。市场心态来看,各区域市场心态整体表现或比较谨慎。综合来看,2月份市场利空因素或比较明显,价格仍有下行空间。

据涂多多数据测算,截止到1月31日,国内电石现货出厂价格指数为2921,相比月初跌122,幅度4.01%,接收价格指数为3245,相比月初跌100,幅度2.99%。月内电石出厂价格指数下跌,接收价格指数下跌。