2024年PE季度报告

声明

报告对聚乙烯的发展现状进行分析,并对聚乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

第一节、2024年三季度国内聚乙烯PE市场走势预测

展望三季度,国内聚乙烯PE行情仍存预期,在金九银十预期之下,整体价格重心仍有望小幅上移。

原油价格高位运行:原油市场,地缘、基本面和宏观三大驱动依然中性偏强。从边际上来看,三大驱动且不同程度的强化,分别表现在:1. 地缘层面:以色列及中东局势的不稳定性有增无减;2. 基本面:美国传统燃油消费旺季释放利好,美国传统消费旺季的去库高峰期即将在7-8月到来。3. 宏观:OPEC+总计220万桶/日的减产已确定将执行至9月末。

供给方面:第三季度国内聚乙烯行业仍有投产计划。据涂多多统计,三季度计划投产产能共计90万吨,涉及1家企业3套装置。

需求方面:下半年国内经济宏观政策或仍有务实政策落地。季节性来看,7月依旧维持在需求淡季。8月中旬后,随着需求旺季到来,“金九”将促动行情进入三季度高潮期。

成本方面:上半年我国油制PE利润持续走弱,主要由于油价上涨及需求难以同强度反弹导致,煤制PE利润整体表现尚可,均处于盈利状态,聚乙烯多为油制企业生产,在此背景下,石化出厂价格易涨难跌,企业或存挺价心态。

综上所述,预计2024年三季度国内聚乙烯市场前期价格会有所回落整理,随后随着消费旺季的到来,价格重心或仍有上移,且考虑到需求淡旺季影响,预计第三季度聚乙烯市场高点或在9月份。

第二节、第二季度国内聚乙烯PE行情综述

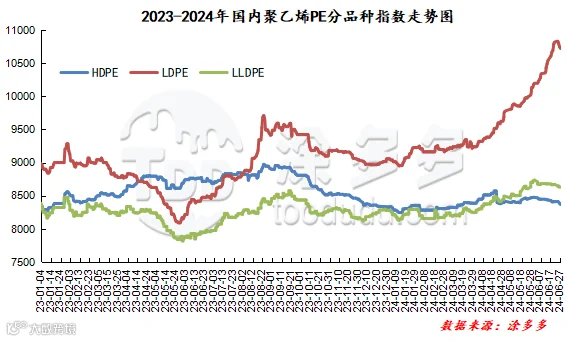

2024年第二季度国内聚乙烯PE期现两市价格呈现明显的上行趋势后高位震荡运行,据涂多多数据监测显示:截止6月28日国内聚乙烯价格指数为9013,较季度初上涨463,涨幅为5.42%。具体来看市场驱动因素有:

成本端:季度前期,原油价格连续走强,场内原料支撑增强。盘面期价突破上行,带动现货市场高报情绪。随后市场上宏观及地缘因素影响,原油价格震荡运行,但价格始终处于高位,对聚乙烯市场支撑明显。关于影响原油盘面走势的消息有:4月初OPEC+计划从10月起逐步取消自愿减产,引发市场对未来供应增长的担忧,原油价格不断下行,成本端支撑不断减弱;宏观消息方面欧洲央行5年来首次降息、高利率压力有所缓解,叠加美联储9月降息概率提升,原油盘面连续攀涨。

石化方面,前期油企及煤企出厂报价均上调,场内货源成本坚挺有涨,对各区域市场支撑较足,而随着价格的上涨,部分地区中间商开始对后市信心不足,观望出货为主,5月底开始市场便呈现差异化运行,线性部分价格出现阴跌,高压价格继续坚挺有涨,加之期货走势反复,使得现货市场跟随波动,且高价成交难有放量,部分贸易商纷纷让利出货。

供应端:4月份开始,国内聚乙烯企业检修装置开始增加,5月份装置检修集中,企业开工率下降明显,产量减少,6月份检修装置虽减少,但4-5月检修装置恢复情况不多,国内供应依旧处于偏紧状态运行。到季度下旬,装置开工稍有恢复,对市场影响存有区域性差异。

需求端:4月份管材小旺季来临,包装膜、地膜开工率提升,对市场支撑明显。而随着消费旺季的结束,下游需求逐步归于平淡,季度中后期,下游企业开工明显下降,多维持刚需采购的节奏运行,加之下游行业利润不断缩减,对聚乙烯高价货源存有抵触心理,故对聚乙烯市场存有一定拖累。

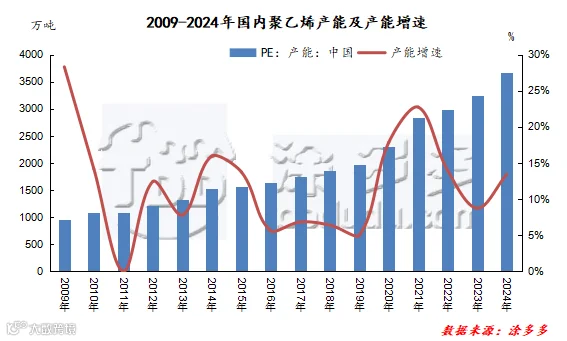

第三节、2024年第二季度国内聚乙烯PE产能统计

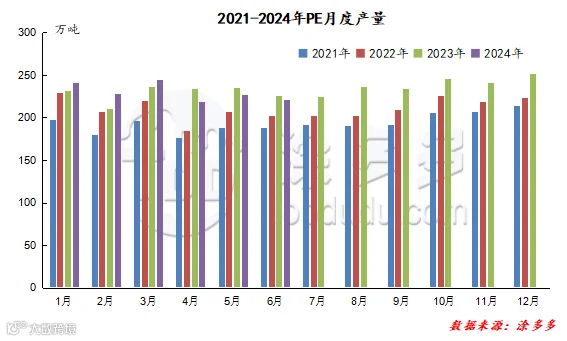

第四节、2024年第二季度国内聚乙烯PE产量分析

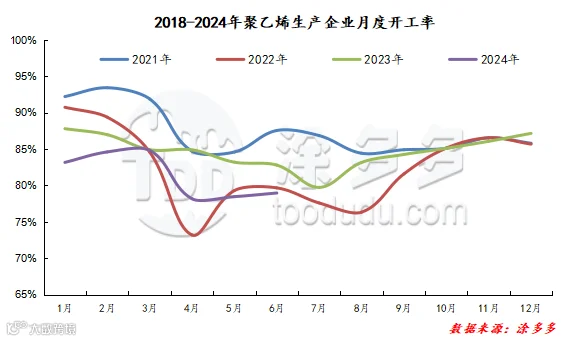

第五节、2024年第二季度国内聚乙烯PE开工率分析

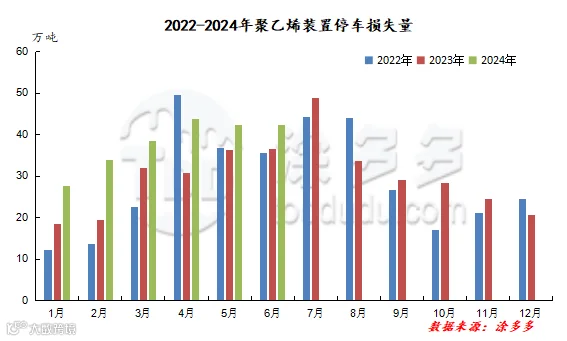

第六节、2024年第二季度国内聚乙烯PE石化装置检修损失量分析

2024年第二季度国内聚乙烯PE石化装置检修损失量为128.48万吨,检修损失量同比增加。

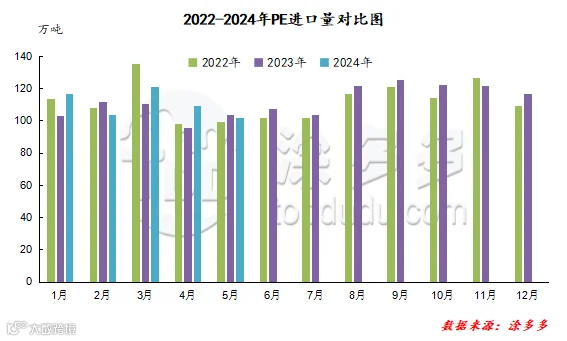

第七节、2024年第二季度国内聚乙烯PE进口分析

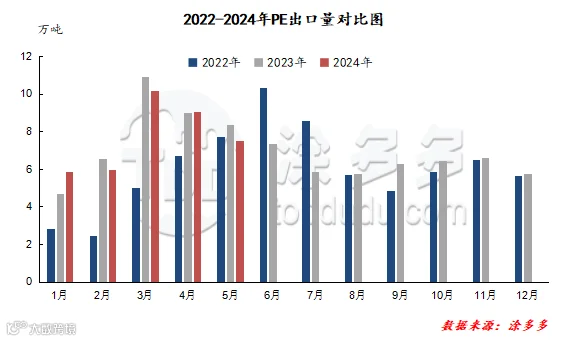

第八节、2024年第二季度国内聚乙烯PE出口分析

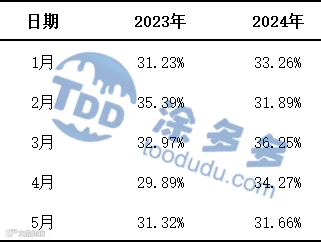

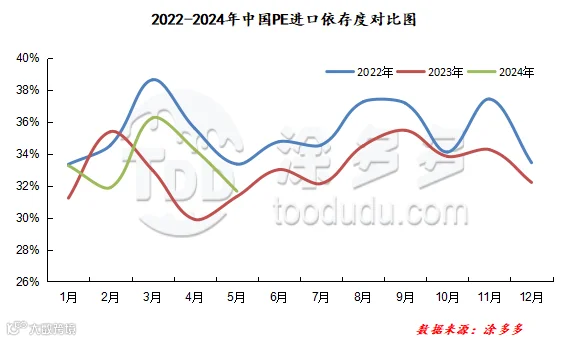

第九节、2024年第二季度聚乙烯PE进口依存度分析

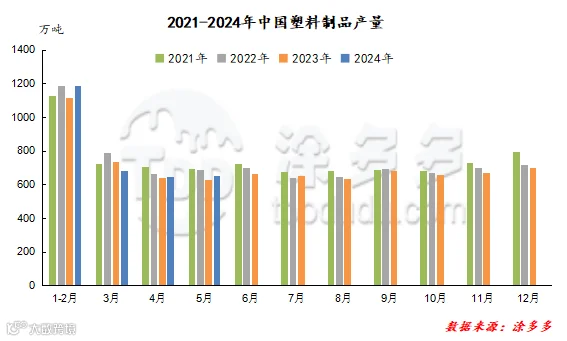

第十节、2024年第二季度国内塑料制品产量分析

第十一节、2024年二季度国内聚乙烯PE行业大事记

来源 | 涂多多产业大数据部

程习娇 13525096649

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。