PP周报

01

第一章 本周聚丙烯市场回顾

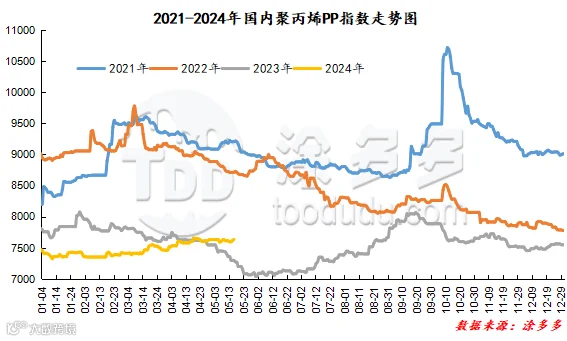

聚丙烯国内市场走势分析

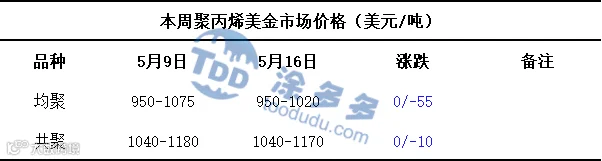

聚丙烯美金市场走势分析

本周国内美金PP市场下行为主,共聚高端价格小幅下滑10元/吨,均聚高端价格下滑55元/吨。截止本周四,均聚美金价格在950-1020美元/吨,共聚美金价格在1040-1170美元/吨。周内美金价格高价有所回落,目前美金资源成本依旧处于高位,市场成交情况清淡,高价货源成交甚是稀少,高端价格有所下调。

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

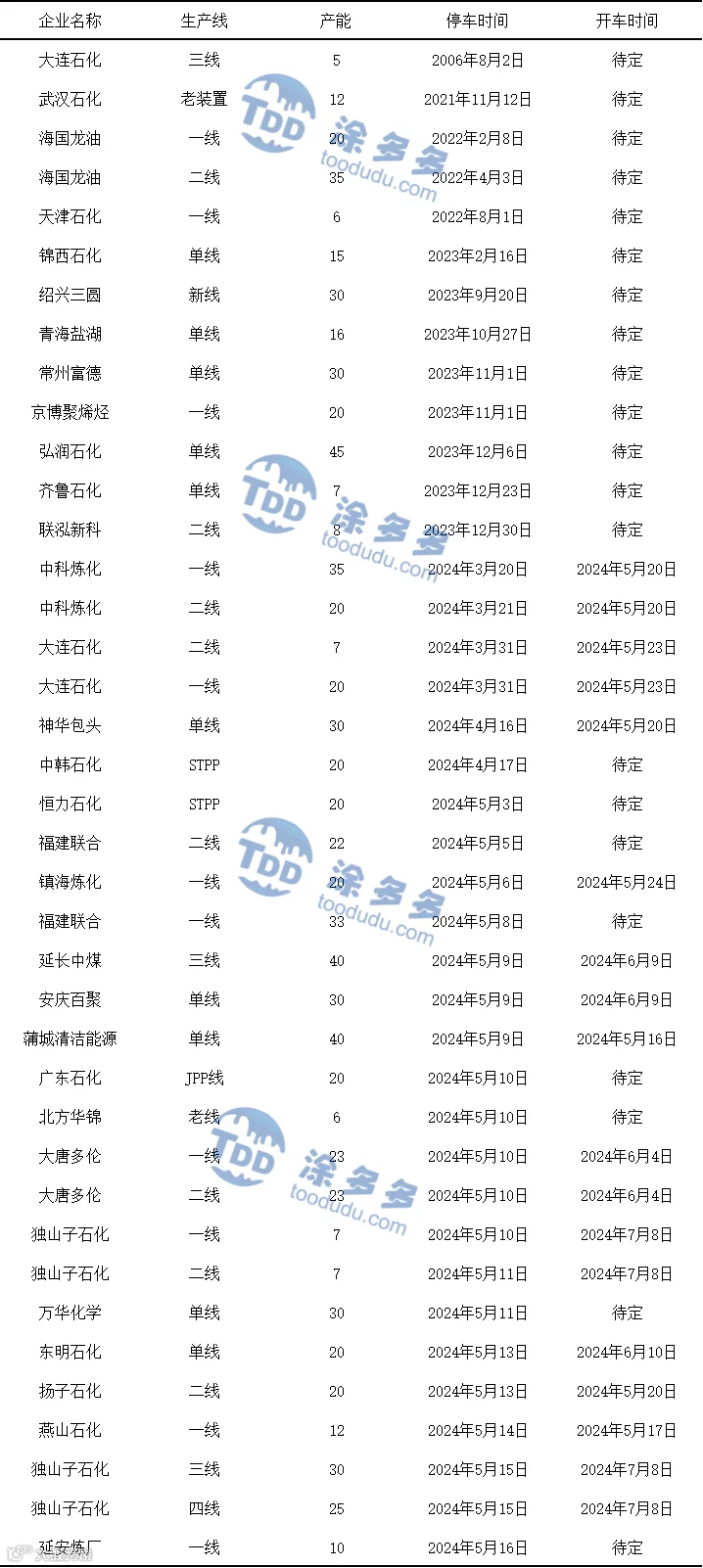

周内PP整体供应量小幅减少,周产量在61.68万吨,较上周减少3.36万吨,幅度在5.17%。周内检修装置增加,企业开工率呈现下滑走势。

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

塑编方面:本周塑编企业开工率在42.2%,环比上涨暂无明显变化。塑编企业装置开工变化不大,成本端对市场存有支撑,下游需求正值塑编旺季,终端拿货积极性尚可,行情变化不大,开工维持上周水平运行。

BOPP方面:本周国内BOPP价格稍有下行,截止本周四华东厚膜主流价格在8550-8850元/吨,较上周持稳;华南厚膜主流价格在8650-8950元/吨,较上周持稳。周初膜企出厂价格稳中下滑,市场行情相对偏弱,订单跟进不足。

聚丙烯下游企业开工率统计

PP下游行业整体平均开工在51.95%,较上周提升0.39%。周内聚丙烯下游行业开工小幅提升,聚丙烯市场走势小幅上涨,成本端对其有所支撑。

04

第四章 聚丙烯上游市场分析

甲醇走势分析

近期,内地市场整体供应压力不大,荣信一期90万吨装置停车检修,久泰(托县)200万吨装置短停,新疆新业50万吨装置计划停车20天,区域内市场可流通货源偏紧,加之目前厂家整体库存维持可控范围,短期供应端利好支撑仍存,但进入下周以后,东华,中海化学,久泰(托县)等装置陆续回归,市场开工或存一定增加预期,供应端利好支撑逐步减弱,且随着甲醇价格持续维持相对高位,部分下游市场亏损加剧,部分烯烃装置存提前检修预期,需求端跟涨动力明显不足。目前来看,内地市场仍处供需博弈阶段,预计下周甲醇市场价格或又所回落,但考虑目前厂家库存压力不大,甲醇现货价格下调空间或相对有限,但后期还需关注煤炭价格,各厂家春检的落地情况以及下游需求跟进情况。

05

第五章 聚丙烯走势预测

原料方面:周内原油盘面震荡整理,周四时期盘面下行明显,创3月中旬以来近两个月的新低600.8,但同时下方支撑较强,下轨支撑位尚存,原油价格或仍在高位盘旋整理运行,成本端原油成本支撑依旧存在。供给方面,下周虽仍有部分装置存有检修计划,但检修装置减少,除前期及本周停车装置外,下周新增河北海伟单线装置进入检修,检修装置较本周明显减少,同时扬子石化二线装置下周有恢复计划,市场供应量整体或较目前相比变化不大,对市场支撑有所减弱。需求方面,需求淡季下,终端制品企业采购积极性有限,或多维持目前需求水平运行,驱动因素短期内并不明显。综合影响下,预计短期聚丙烯市场下周或高位震荡运行。

来源 | 涂多多产业大数据部

程习娇 13525096649

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。