报告对聚氯乙烯PVC行业的发展现状进行分析,并对聚氯乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署,下附塑多多原创制作地图。

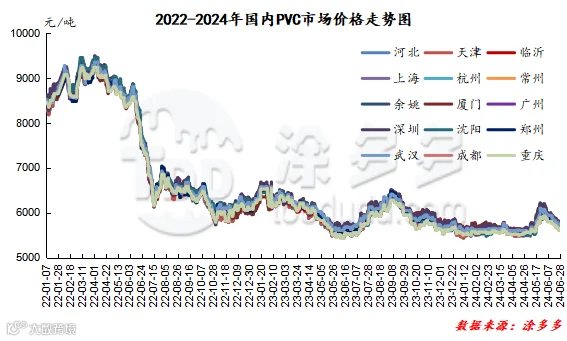

2024年第二季度期现两市价格呈现了大涨大跌的局面,4月份整体仍旧在低位窄幅横盘,并且4月份面临主力合约更迭问题,05合约结束之前也未见较好的表现,底部运行明显,现货市场同样面临低位价格。5月份行情迎来较好的上涨,主要因为地产政策端口的刺激,但高位价格持续时间较短在6月份期现两市行情转弱。其中期货第二季度的运行范围,现货价格方面其中电石法波动幅度在425-615元/吨之间,3-8型波动幅度540-650元/吨,乙烯法波动幅度在475-535元/吨。

第二季度的影响因素:1、首先期货盘面期价的运行在第二季度除去上涨阶段的5月份,其余月份多数时段仍以空头主宰为主,多头情绪仅仅短暂出现月余时间,从整体的阶段来看,PVC主力合约仍旧属于空配合约。2、对于4月份的移仓换月后,期限之间的基差扩大,造成了点价报盘基差拉大,华北地区点价甚至一度高达主力合约-(550-600),基差的扩大进一步导致现货销售模式的转变。3、房地产数据仍旧下降,各月份数据表现欠佳,同比下滑明显,而作为地产板块典型代表的PVC期现两市基调偏空。4、PVC基本面方面,强供应上半年的整体开工率仍旧居于高位,但需求方面持续弱势,造成社会库存逐渐累积,高库存始终制约两市价格的上行,这些基本面的因素也成为4月份以及6月份行情偏空的主因。

第二季度在5月份出现利好变现:1、政策端口(1)五一节日期间的的楼市放松政策的炒作,“帮卖型”与“收购型”以旧换新并存。(2)5月17日中午,央行官网发布《中国人民银行关于下调个人住房公积金贷款利率的通知》《中国人民银行关于调整商业性个人住房贷款利率政策的通知》《中国人民银行 国家金融监督管理总局关于调整个人住房贷款最低首付款比例政策的通知》。楼市政策“三连发”。(3):从中国移动官网获悉,中国移动日前发布公告称,2024年至2025年塑料管材(PVC-U管材)产品集采项目已具备招标条件,现进行公开招标。2、中国台湾台塑PVC出口5月份船货下调30美金,6月船期报价环比涨20-30美元/吨,7月份船货涨25美金,送东南亚到岸涨45美金,送印度到岸价涨150美金。3、PVC基本面也出现一定的支撑,电石价格上涨,原油价格上行,以及PVC装置检修损失量增加等,也支撑了期现两市在五月份价格的调涨。4、在价格上涨阶段期货盘面呈现了一定的多头情绪,并且现货市场在贸易商之间出现了货源流转,交投有所好转。

整体来看第二季度国内PVC期现两市整体先涨后跌,现货市场5月份短暂的拉涨中出现了一定投机性需求,但高位价格以及去库化表现并不持续,造成了在6月份行情再次转弱。

图三

表一

表二

表三

1.5 聚氯乙烯PVC后市预测

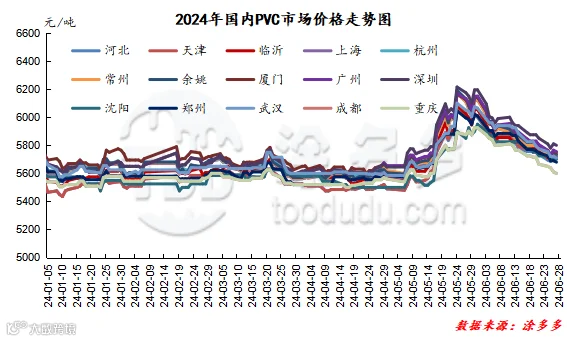

2024年第二季度国内PVC行情表现出大涨大跌的走势,首先在商品情绪整体相同的情况下,单品如果不是具备较为特殊的基本面,很难走出单独的行情。对于未来短线、中线以及长线的看法表如如下:

短期角度来看:在经历了第二季度的大幅调整的行情后,近期PVC期现两市开始重新回到低位区间不断测试低点,但对比前期第一季度的低位区间,09合约以及目前的现货市场低点有所拉高,在目前偏弱基本面共识的情况下,对于目前PVC生产企业端口来说,电石企业亏损,PVC西北产业一体化企业盈利状况稍好,其余也同于处于亏损中,因此PVC单品估值偏低的问题持续存在,短期之内面临了涨跌两难的困境。

中线的角度来看:在整体走弱的6月份,期现两市价格跌跌不休,短期之内形成了底部测试,因此从目前的时间节点来看,进入7月份后,从华东以及华南需求的角度来看,鉴于梅雨季节需求或呈现弱化,但供应端口7月份仍有检修的情况下,供需或呈现双弱,但供需层面对于价格的影响较少,多在于政策以及消息的刺激,因此对于中线来看,不论是从政策经济方面还是从整体的宏观情绪方面,仍旧存在一定的引导预期。

长线角度来看:第四季度期现两市在发酵完预期后,会重新回到偏弱的格局中进行整理,房地产数据持续表现不佳的情况下,下游制品企业运行相对艰难,整体的PVC产业链的盈利状况缩减,并且第四季度属于季节性淡季,因此长线或PVC期现两市再次呈现弱化行情。

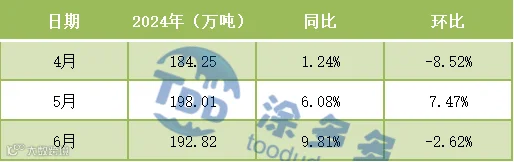

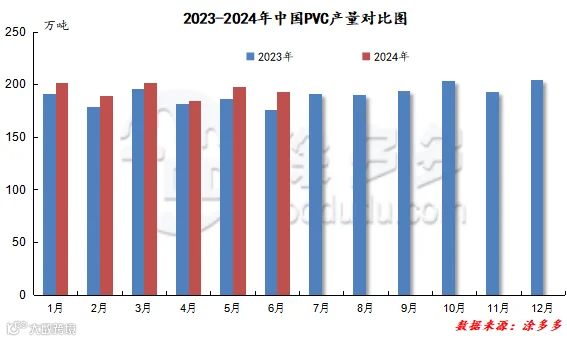

2024年第二季度4-6月国内PVC产量累计575.08万吨。

2024年第二季度中国内PVC产区主要集中在西北、山东、华北、华东地区,仍以电石法生产为主,其中4-6月份电石法产量占比75.07%,乙烯法占比24.93%。

表七

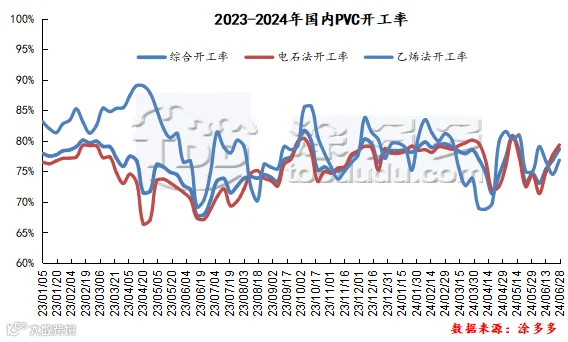

2024年第二季度开工率呈现倒V型变化,其中4月份开工负荷在相对低位,5月份开工率有所提升,但6月份行情转弱后,PVC生产企业再次开启检修模式,开工率下滑。

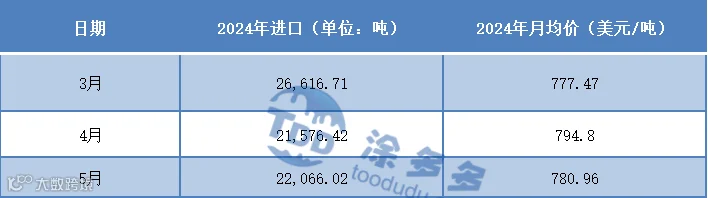

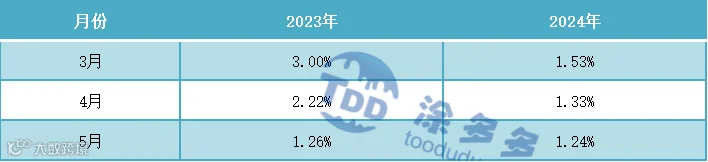

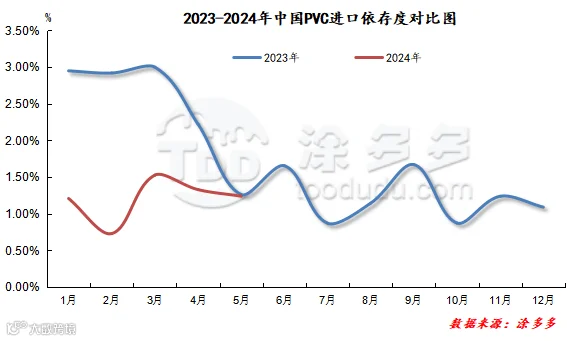

根据最新统计数据显示,2024年3-5月累计进口数量为7.03万吨,同比去年11.42万吨减少4.39万吨,跌幅38.44%。

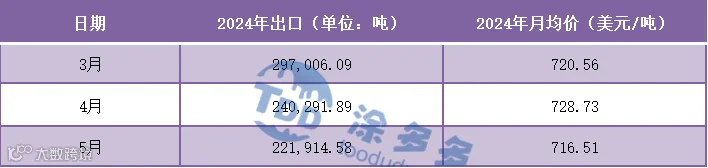

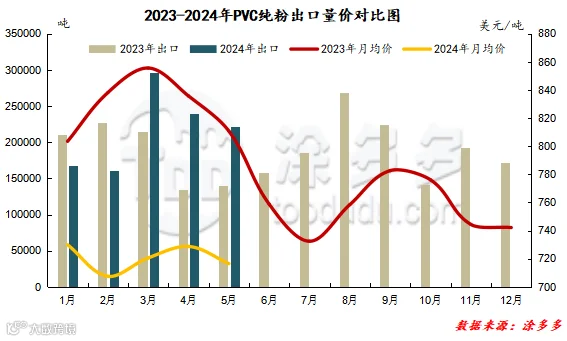

根据最新统计数据显示,2024年3-5月累计出口数量为75.92万吨,同比去年49.00万吨增加26.92万吨,涨幅54.94%。

第六章、2024年第二季度PVC表观消费量、依存度

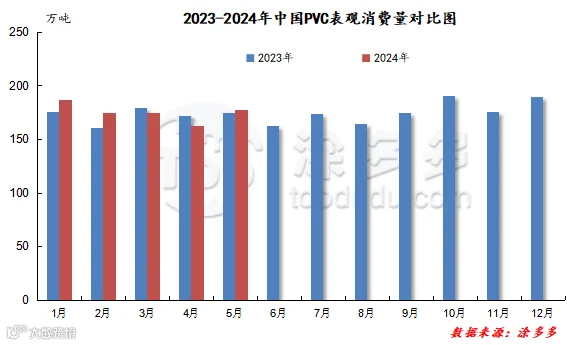

根据最新统计数据显示,2024年3-5月份国内聚氯乙烯PVC表观消费量累计514.78万吨,表观消费同比去年526.92万吨同期减少12.14万吨。

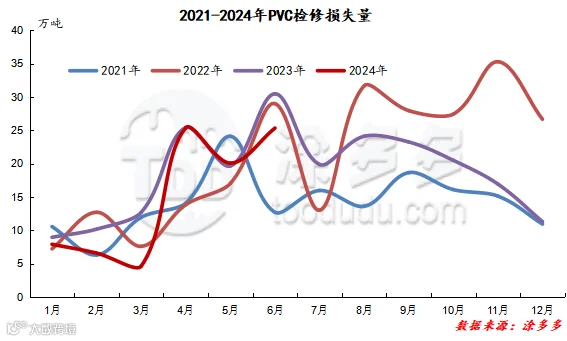

2024年第二季度4-6月份PVC检修损失量为70.78万吨,检修损失量同比环比均小幅下降,第二季度国内PVC生产企业开工负荷高位且相对稳定。

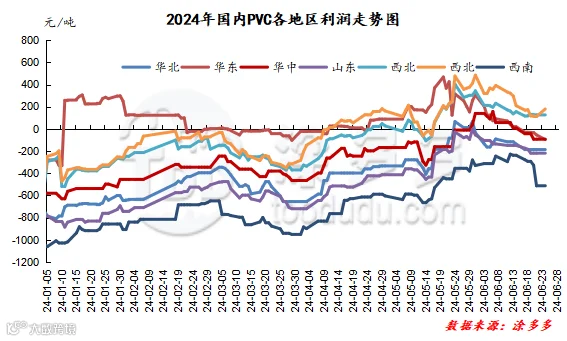

从图表中很明显可以看出,2024年第二季度电石法PVC单吨亏损,但进入五月份后PVC价格在政策刺激下出现一定的上涨表现,因此西北一体化企业出现盈利,而乙烯法为主的生产工艺一直处于小幅盈利状态中。

图十六

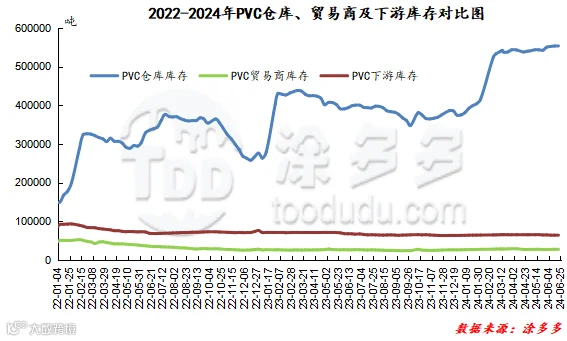

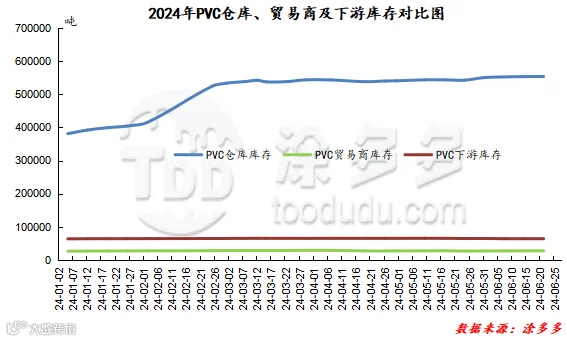

从整体的库存走势来看,2024年第二季度国内PVC现货库存一直处于持续的累积中,自1月份开始产业链即面临强供应弱需求高库存的问题,并且自1月份开始库存逐渐累积,整体的第二季度社会库存居高不下,偏弱的行情难以出现常态化去库表现,虽然五月份国内商品行情表现尚可,PVC也迎来了上涨表现,但短暂出现的强势行情难以扭转持续的高库存。

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。