报告对聚乙烯的发展现状进行分析,并对聚乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

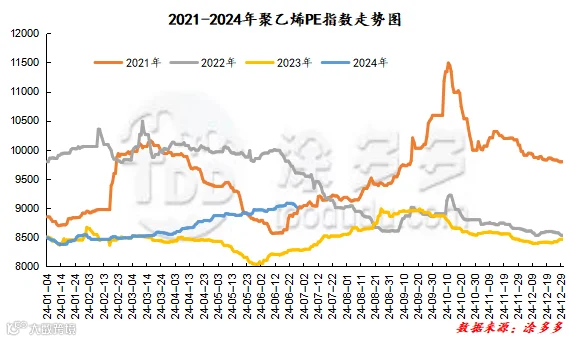

1.1 2024年上半年聚乙烯行情综述

基本面、成本、宏观等多重因素支撑,PE上半年震荡偏强运行,价格重心走高。2024年1月10日期货价格出现了目前为止的年内低点7935,而现货价格同样在此时间段范围内出现上半年最低位,国内线性主流价格最低在7980-8450元/吨不等;随后期价开始震荡上行,在5月30日出现了上半年高点8754,上行至高点后有所回落,而现货价格并未停止上涨的脚步,价格依旧在不断攀升,现货市场国内线性主流价格最高在8500-9100元/吨不等。2024年上半年现货线性价格的波动区间为520-650元/吨之间,幅度为6.51%-7.69%。

第一阶段:利空情绪只增不减,市场供多需少,价格不断下降(1月上旬)

市场主要驱动为:1、国际油价连续下跌,且元旦节后归来,两油库存大幅累积,上游部分降价去库。煤企方面连续下调出厂价,周中起两油也有部分跟跌,场内货源成本支撑转弱;2、塑料期货拐头向下,连续走低,打压市场心态的同时,前期投机性需求消失,对于现货市场形成利空压制;3、贸易商后市信心匮乏,部分预售出空,加重现货市场跌势。

第二阶段:期现两市震荡运行,市场未见明显刺激因素出现(1月中旬-4月上旬)

市场主要驱动为:1、春节前市场逐步进入放假阶段,市场交投气氛冷清。在缺乏利好提振下,持货商预售货源小幅走低,减轻节后销售压力。节后返市,市场在原油大涨之下,高报热情浓厚,在期货未开盘之下,线性现货价格小幅走高,且伴随神华高成交率,呈现明显的开门红行情;2、中上游累库情况制约行情上行持续性,快速走高之后,缺乏买盘跟进,中上游去库乏力之下,煤企率先降价刺激买盘,市场价格出现回调趋势。但下游终端需求恢复相对缓慢,市场成交表现平淡,使得月底之前两油库存始终维持在高位;3、原油价格连续走强,场内原料支撑增强。L05合约突破上行,带动现货市场高报情绪;4、装置停车检修的增多,市场供应端稍有缩紧。下游开工率逐步提升,规模企业定制新单跟进,对于原料需求增量;5、石化方面,中油东北、中油西南、中油华东、中石化华东、中石化华南仍有调涨,煤企除西南、西北外,其他各地线性出厂价最低在8250元/吨,场内货源成本不断推高;6、而随后期货走势反复,使得现货市场跟随波动,且高价成交难有放量,部分贸易商纷纷让利出货。下游刚需入市,成交表现平平。

第三阶段:市场走势分化,高压价格突飞猛涨后回落(4月中旬-6月)

市场主要驱动为:1、石化方面,油企及煤企出厂报价均上调,场内货源成本坚挺有涨。但中间商后市信心不足,观望出货为主,线性部分价格出现阴跌,高压坚挺有涨。2、聚乙烯检修装置较多,市场上货源供应压力暂时不大,而后期随着前期部分停车装置开始恢复,供应压力稍有增加,而下游需求表现不温不火,观望情绪较重,市场下行,但高压市场货源依旧紧张。3、需求端,传统的需求淡季下,终端制品企业订单跟进明显不足,下游行业开工受到制约,从而对聚乙烯采购情况欠佳,终端需求向上传导不足,对市场支撑有限。4、成本端,月初OPEC+计划从10月起逐步取消自愿减产,引发市场对未来供应增长的担忧,原油价格不断下行,成本端支撑不断减弱;宏观消息方面欧洲央行5年来首次降息、高利率压力有所缓解,叠加美联储9月降息概率提升;加之节后原油盘面连续攀涨。

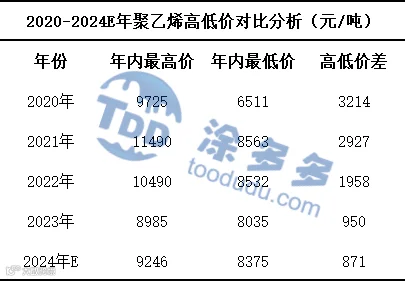

1.2 2020-2024年聚乙烯高低价对比分析

2024年国内聚乙烯市场价格运行重心较2023年有所上移,但运行区间稍有收窄,价格运行区间虽高于上一年度,但较前几年相比依旧偏低。上半年最高价格出现在6月底,最高价格指数为9044,最低价格出现在1月中上旬,最低价格指数为8375。

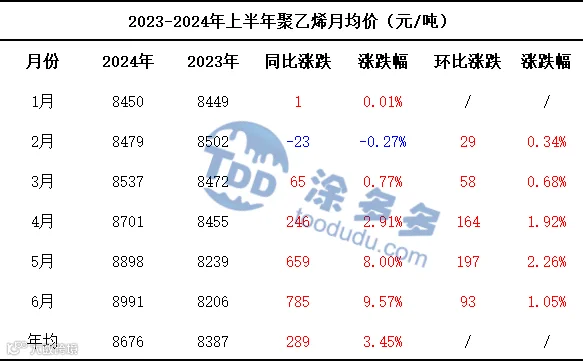

1.3 2024年聚乙烯月均价分析

2024年国内聚乙烯上半年度月均价较去年同期水平整体明显上移,年均涨幅在3.45%,超过去年水平。同比来看,除2月同比小幅下跌外,其他月份均呈现同比上涨的走势,涨幅在0.01%-9.57%。上半年走势来看,各月月环比均呈现上涨,其中4-5月月环比上涨相对明显。具体来看:4月、5月聚乙烯装置集中检修较多,供应端有明显支撑。另外宏观预期偏强,盘面一路上行,对现货价格有一定提振。

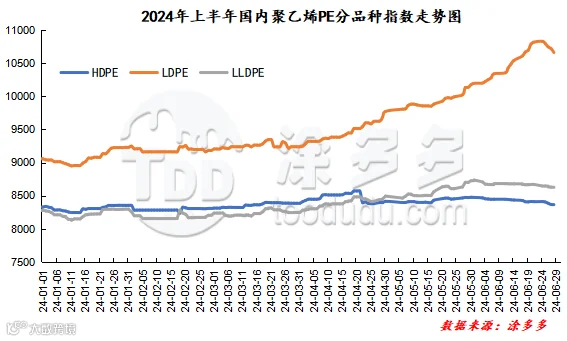

1.4 聚乙烯分品种价格指数分析

2024年上半年国内聚乙烯市场品种间走势分化明显:上半年高压价格波动区间拉大。因涉及检修装置相对较多,2024年上半年LDPE持续走高,且涨幅明显大于其他两品种。5月份,不论是线性、高压还是低压装置,检修数量增加明显,燕山石化、福建联合、独山子石化、榆林化工、兰州石化等装置陆续开启大修,供应形成明显缩量之下,价格快速反弹,其中高压价格反弹尤为明显。而从5月下旬临近月底开始,高压价格在装置检修支撑下继续大幅上涨,而线性及低压价格相对开始偏弱运行,价格回调整理为主。

据涂多多数据测算,6月28日国内LLDPE现货指数为8645,较年初8276涨359,涨幅4.34%;LDPE现货指数为10670,较年初9056涨9056,涨幅17.72%;HDPE现货指数为8361,较年初8329涨36,涨幅0.43%。

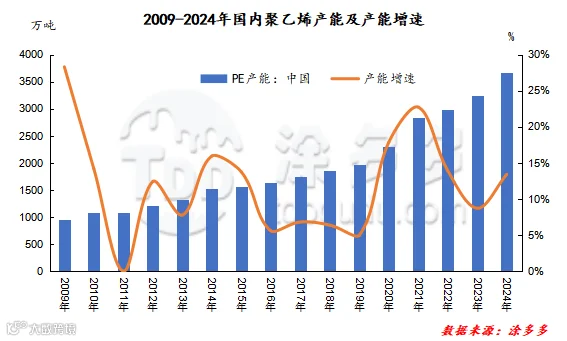

2.1 中国聚乙烯产能及产能增速分析

近十年中国聚乙烯产能呈阶梯式增长,年平均增长率在11.41%。2019年的增长率为4.98%,是近十年最低的一年。最高的年份为2021,增长率在22.72%。2024年国内聚乙烯产能继续增量,年初计划扩能共计575万吨,届时国内聚乙烯产能将达到3676万吨,产能增长率在13.42%。

2.2 2024年上半年中国聚乙烯新增产能分析

2024年国内PE产能扩张并不明显,原计划在6月投产的中石化英力士(天津)石化有限公司推迟至下半年。

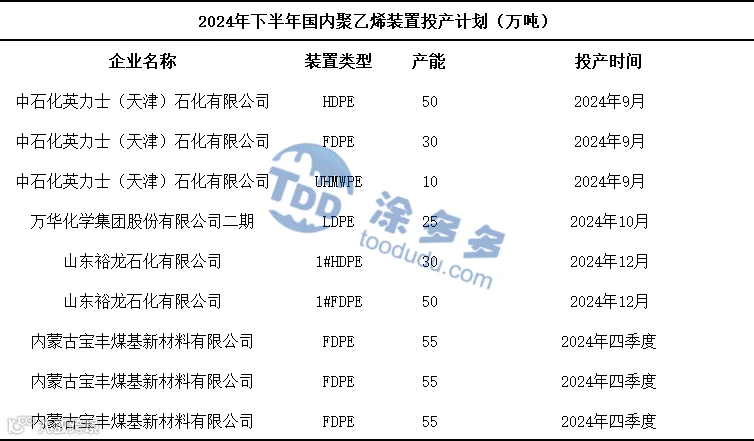

2.3 2024年下半年中国聚乙烯企业装置投产计划分析

2024年下半年国内聚乙烯产能扩张继续扩大,其中共有4个企业有投产计划,分别是中石化英力士(天津)石化有限公司、万华化学集团股份有限公司二期、山东裕龙石化有限公司、内蒙古宝丰煤基新材料有限公司,计划投产产能共计360万吨。

2.4 中国聚乙烯各区域生产企业、生产线统计

长期以来,中国聚乙烯生产企业产能具有生产线多,装置类别不同的特点。中石化和中石油两大企业类型占据市场绝对主导权。近年来随着炼化一体化项目推进以及产业结构不断优化升级带动产业不断发展,国内聚乙烯产能集中度有所缩减。

表6 国内聚乙烯装置统计

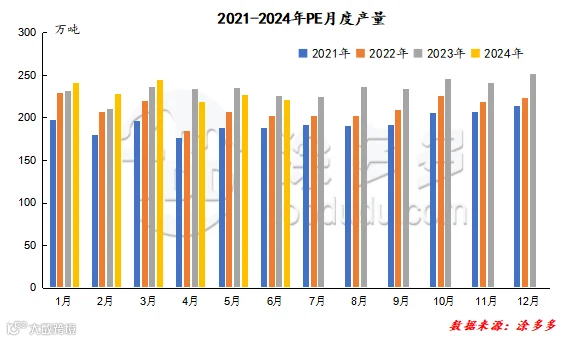

2.5 中国聚乙烯产量情况分析

随着国内新装置的陆续投产。聚乙烯产能基数上调,使得国内聚乙烯产量呈现逐年上升趋势。2024年上半年国内聚乙烯产量共计1381.21万吨,去年同期1372.91万吨增加8.3万吨,增幅在0.6%。从下图对比中可以看出,2024年第一季度聚乙烯产量较2023年同期高,而第二季度普遍低于2023年同期水平。

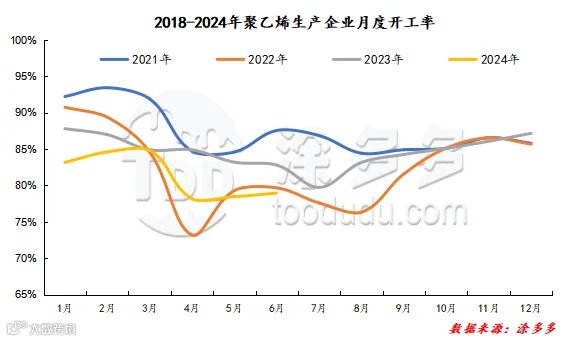

2.6 中国聚乙烯企业开工率分析

2024年上半年国内聚乙烯企业月度平均开工率在81.37%,较去年同期85.1%下降3.72%。月度开工率最高值出现在3月份,最低值出现在4月份。

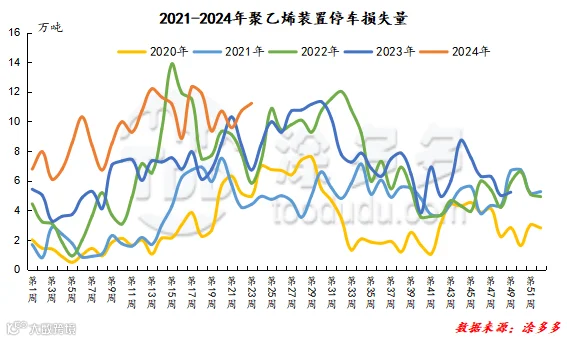

2.7 中国聚乙烯装置停车检修情况分析

2024年上半年国内聚乙烯装置停车有所增量,装置检损量也跟随增加,上半年装置减损量共计219.61万吨,较去年同期146.74万吨增加72.87万吨,增幅49.66%。

3.1 中国聚乙烯HDPE消费结构分析

我国聚乙烯的3大产品类型中,HDPE以其独特的性能和应用范围宽等优势,适合生产专用料产品。我国HDPE的主要消费领域是注塑、吹塑、薄膜及管材制品。

HDPE注塑料具有流动性好、耐低温性能优异、市场应用范围宽等特点,其最大的消费领域是包装桶、摩托车配件、瓶盖、工业包装箱等,目前主要国产牌号如1600J、2200J、5306J、5070、6070、2908、2909、2911等。

HDPE中空吹塑料主要应用于中小型中空吹塑料,少部分应用于大型中空吹塑料。大型中空吹塑料主要用于汽车油箱、大型座椅等吹塑制品,主要牌号有B120A、 4261A。上海金菲生产的HXM50100主要用作汽车和摩托车油箱基料。200L以上大型中空容器主要使用牌号如国产牌号5200B。

HDPE薄膜制品中的高强度薄膜需求量很大,它包括背心袋、购物袋、垃圾袋、杂货袋、多层衬里膜、耐候膜等。目前, 高强度薄膜专用树脂使用的主要是HDPE树脂牌号,近年来,随着日本、西欧等国家包装袋加工业向我国和东南亚转移,我国在薄膜上的HDPE消耗量将继续稳定增长。在性能相近的情况下,高相对分子质量HDPE膜比LDPE膜薄50%,比LLDPE膜薄20%-30%。

HDPE管材市场颇具发展潜力,随着建筑业和节水工程的迅速发展,近5年来国内塑料管的消费年均增长速度达到9%以上。国内管材专用料主要生产企业有:上海金菲、燕山石化、大庆石化、扬子石化,主导牌号是6100M。燃气管材专用料主要是齐鲁石化生成的DGDB2480H和DG-DB2480HBK两个牌号。

3.2 中国聚乙烯LDPE消费结构分析

我国LDPE的主要消费领域是薄膜,占LDPE总消费量的75%左右。随着电线电缆行业的发展,LDPE用于电线电缆的比例将有所增加。同时缠绕膜的消费量也将会随出口贸易的扩大而增加。

LDPE在我国是十分成熟的产品,虽然近年来LLDPE逐渐渗透到LDPE的应用领域,对LDPE的发展提出挑战,但由于LDPE加工性能优异,且可与极性单体共聚得到特殊的、高附加值产品(如乙烯-醋酸乙烯共聚物、乙烯-丙烯酸甲酯共聚物等),因此在高透明薄膜、高压电缆绝缘、与食品接触的基础涂层等领域,LDPE仍有广泛的应用空间。

3.3 中国聚乙烯LLDPE消费结构分析

LLDPE主要用作薄膜、电线电缆护套、管材、中空容器等。其中,薄膜制品领域约占70%左右,包括各种包装膜、农膜等。我国是世界上的农膜消费大国,目前每年的农膜产量在95万吨左右,其中地膜的产量就达60万吨。而且98%的地膜主要采用LLDPE生产。

通过采用冷凝态工艺提高产能是Univation气相工艺扩能的主要方法之一。中石化和中国石油的LLDPE装置改造后,产量得到很大提高。但是,大部分产品牌号仍是DFDA7042,给LLDPE装置的生产和产品销售带来了压力和挑战。

目前,全球加大了对第二代LLDPE产品技术的开拓。茂金属基LLDPE已从专用产品发展到大宗产品,除了性能大大改善外,新一代的牌号已经开始在一些应用中与其他聚合物(如聚氨酯和聚氯乙烯等)相竞争。由于茂金属/单中心催化剂研究开发的进展以及LLDPE树脂加工性能的改进,第二代LLDPE树脂的工业应用迅速扩大,已逐渐由特殊的专用领域扩展到大宗的通用领域。

3.4 2023年中国聚乙烯下游发展特点

2023年聚乙烯下游行业主要呈现以下发展特点:一、产业订单受宏观经济环境影响较大;二、下游需求增速小于上游供给增速;三、从内需来看,整体增长趋势不变,但增速将放缓;四、传统行业进入饱和期,企业高成本、低利润现象凸显;五、未来潜力值消费亮点产品主要集中于高端专用料领域,如:可降解塑料、光伏塑膜、PERT管材、超高分子量聚乙烯等下游制品行业。

3.5 2024年上半年塑料制品产量分析

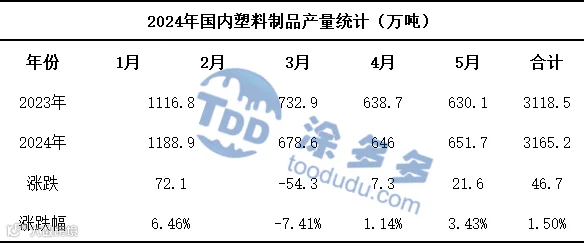

塑料制品是采用塑料为主要原料,经挤塑、注塑、吹塑、压延、层压等工艺制成的生活、工业等用品的统称,也包括利用回收的废旧塑料加工再生产的制品;不包括塑料鞋制造。2024年上半年国内塑料制品产量增加。据国家统计局统计,2024年我国塑料制品1-5月产量累计3118.5万吨,累计增长1.5%。

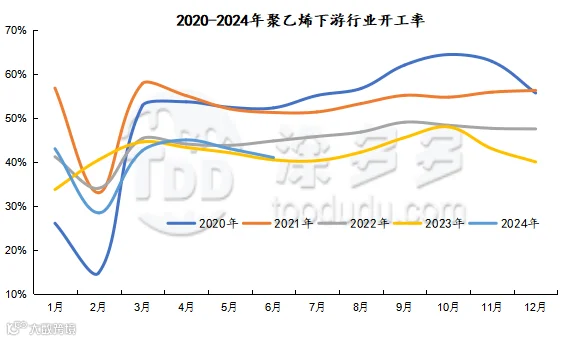

3.6 2024年聚乙烯下游开工率分析

2024年上半年下游开工先降后增,整体开工不及去年同期。2024年上半年聚乙烯下游行业月均开工率在40.5%,相比去年同期水平的40.76%下降0.26%。

3.7 2024年农膜市场走势分析

2024年上半年国内农膜市场价格重心上移。与年初相比,各区域主流价格累计上涨200-500元/吨,涨幅在1.92%-5.26%。

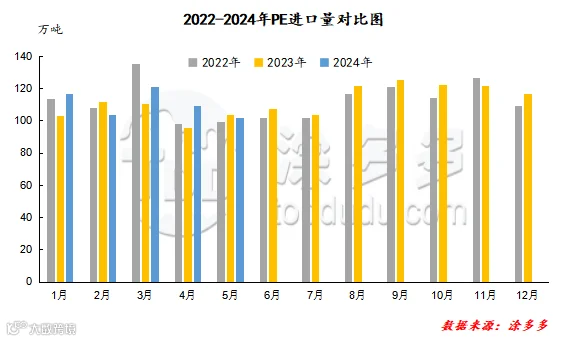

4.1 中国聚乙烯进口分析

2024年1-5月累计进口量在553.24万吨,同比增加5.44%。具体来看:1-5月HDPE进口量为227.02万吨;LDPE进口量为118.86万吨;LLDPE进口量207.29万吨。

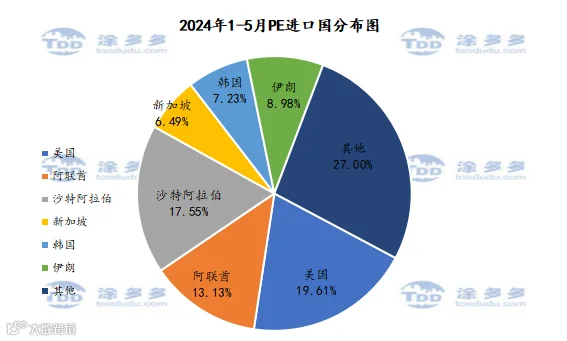

4.2 中国聚丙烯进口国分析

2024年1-5月份中国PE进口前三的国家有美国108.47万吨,占总出口量的19.61%;阿联酋72.66万吨,占总出口量的13.13%;沙特阿拉伯97.08万吨,占总出量的17.55%。

4.3 中国聚乙烯出口分析

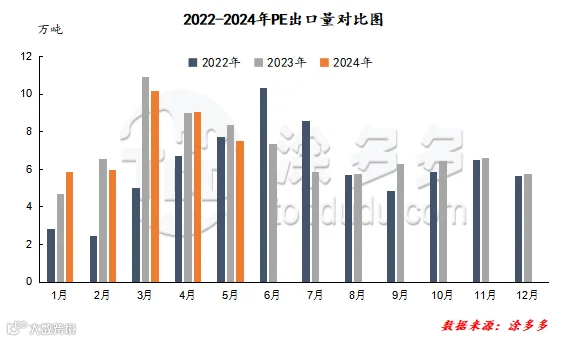

2024年1-5月我国累计出口量在38.46万吨,同比减少2.48%。其中HDPE出口量为19.18万吨,LDPE出口量为10.45万吨,LLDPE出口量为8.83万吨。

4.4 中国聚丙烯出口国分析

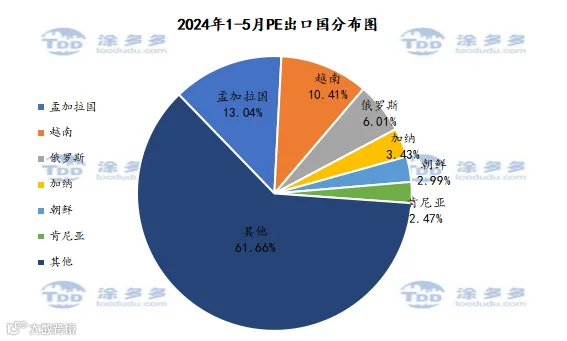

2024年1-5月份中国PE出口前三的国家有孟加拉国5.02万吨,占总出口量的13.04%;越南4万吨,占总出口量的10.41%;俄罗斯2.31吨,占总出量的6.01%。

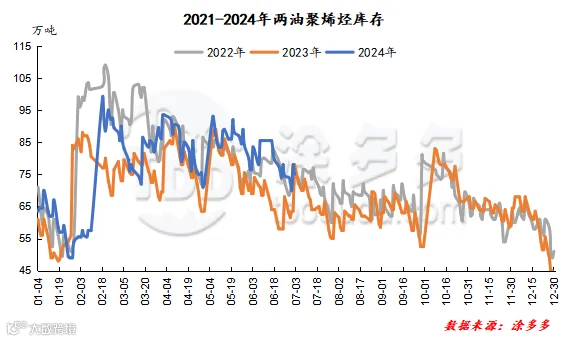

2024年上半年上游石化库存仍存有压力。虽在供应增量明牌之下,石化生产企业通过调低开工率或调配品种牌号间的生产比例来控制市场供应量及库存情况,但上游石化库存量整体高于去年同期水平。上半年库存高点出现在2月25日,为92.5万吨;库存低点出现在1月26日,为49万吨。

2024年上半年国内油制线性利润和煤制线性利润区间震荡运行,其中油制利润亏损相对严重,其中4月亏损1039元/吨,亏损比较严重;煤制利润盈利情况尚可,其中4月利润最佳1602元/吨。

图14

供给方面:2024年下半年,国内聚乙烯产能仍有明显增量。据涂多多统计,中国聚乙烯下半年共有4个企业有投产计划,计划投产产能共计360万吨,投产时间三四季度均有。下半年共有15套装置计划停车检修,涉及产能约有402万吨,其中11月份检修装置涉及产能相对集中,一定程度抵消新投产装置带来的供应增量。

需求方面:下半年国内经济宏观政策或仍有务实政策落地。季节性来看,7月依旧维持在需求淡季。8月中旬后,随着需求旺季到来,“金九银十”将促动行情进入全年高潮期,11-12月份,产品需求再度转弱。

库存方面:根据往年库存走势来看,鉴于目前石化对于市场需求的把握和对生产安排的有效规划,预计2024年下半年两油库存继续维持偏低位运行,对于行情的托底作用将持续发力。

成本方面:下半年油价仍有去库预期,价格上维持中高位整理为主。煤炭保供仍在持续,煤炭供需紧张局面大为缓解,但新增产能或将收窄,产量增速放缓。但进口煤炭持续增量,低价货源冲击市场。出口外贸订单难见大幅增长,煤炭需求增长难有大幅增量预期。预计下半年,煤炭价格中枢有望小幅下移。

综上所述,预计2024年下半年国内聚乙烯市场在消化上半年涨幅后,价格重心逐步呈现震荡运行,年末受需求淡季影响,市场或存一定压力。考虑到需求淡旺季影响,预计下半年聚乙烯市场高点或在9、10月份。

1月30日消息,湖北省十堰市竹山县近日迎来一项重大项目的开工建设。据悉,该项目为60000吨PET塑料母粒项目,由宝丽迪(湖北)新材料有限公司斥资11亿元兴建,并已于1月25日启动,计划于2024年12月投产。据了解,该项目的目标不仅是扩大产能,更重要的是研发生产高端功能性薄膜母粒,以此延伸硫酸钡的经济产业链,提升其附加值。这将有助于开拓高端薄膜市场,逐步形成相关产业集群,从而推动地区经济的多元化和高质量发展。(来自:中国石油报)

1月24日,陕西化建第一公司承建的恒力石化(大连)新材料科技有限公司60万吨/年BDO及配套项目PTMEG装置顺利中交,进入投产前调试准备阶段。PTMEG装置主要工程量包含设备267台,钢结构1358吨,管道焊接吋口99567.75Din,电缆40万米,电气仪表配电柜203面,桥架21000米,仪表设备1423台。该项目自2022年8月正式破土动工建设以来,项目部始终坚持安全生产、保证质量、严控进度的原则,克服工期紧、任务重、交叉作业多等诸多困难,以坚韧不拔、敢打硬拼的敬业精神和不怕吃苦、战胜困难的决心,配足配强施工资源、合理安排衔接工序、优化施工工艺,将各项施工任务精确到天、落实到人,历时1年半,保质保量完成全部施工任务,并多次被业主评为“清洁化优秀管理单位”“优秀管理团队”“优秀项目经理”等殊荣。(来自:金联创)

3、道恩股份可降解塑料项目迎新进展,预计2024年2月投产

2月初道恩股份在投资者互动平台上就投资者关于公司可降解塑料项目的在建进度及产能销售情况的问题进行了详细解答。据悉,道恩股份目前正积极推进12万吨/年全生物降解塑料PBAT项目。其中,一期6万吨的项目原计划在2023年8月投产,但为提升产品品质和竞争力,公司对设备进行了改造升级。这一举措旨在确保装置的安全平稳运行,以及实现更长的运行周期。道恩股份已向当地应急管理部门提交了试生产延期的申请文件,并预计该项目将于2024年2月正式投产。(来自:中国石油报)

4、欧洲协会呼吁,采取行动,提高生物塑料的市占率!

2024年1月25日,欧洲生物塑料协会(EUBP)发布了政策宣言,呼吁欧盟(EU)制定一项全面的生物聚合物工业行动计划,以加速生物塑料行业的增长。(来自:中国石油报)

1月19日,中国石油蓝海新材料有限责任公司建设高端聚烯烃新材料项目环境影响评价第一次公示。为响应中国石油“双碳三新”发展,助力中国石油“五有”“五化”“五调整”推动炼化业务绿色低碳转型,中国石油蓝海新材料有限责任公司拟建设20万t/aFDPE装置、5万t/a乙丙橡胶装置、10万t/aPOE装置、10万t/a1-己烯/1-辛烯装置、2000Nm3/h电解水制氢装置及配套公用工程、辅助设施。(来自:中国石油报)

6、首次!这一连锁巨头决定:对塑料餐具收费!涉及超16000家门店

在全球减少塑料制品、促进环保的趋势之下,日本主要便利店之一的全家,从1月29日开始,在部分门店对原来免费提供的塑料餐具收费,这在日本三大便利店品牌中还是首次。日本便利店企业还有哪些减塑措施?记者了解到,以前在全家购买盒饭或饮料,结账的时候店员都会免费提供塑料勺子、叉子和吸管,但从1月29日开始,全家在日本全国的大约100家门店对这类塑料餐具收费,这在日本三大便利店品牌中还是首次。具体来说,用来吃盒饭的大一些的勺子和叉子收费6日元(约合人民币0.3元),吸管和用来吃甜品的小勺子收费4日元(约合人民币0.2元)。全家考虑今后把这一措施扩大到日本全国16000多家门店,每年有望减少700吨以上的塑料使用量。有日本消费者表示,为了环保,塑料餐具收费可以理解。除了全家以外,另两家日本便利店也采取了减塑措施:罗森在塑料勺子手柄上开了一个孔,还把店内现磨咖啡的塑料杯盖做得更薄;711便利店在塑料制品中使用了30%来源于植物的环保材料,通过这些方式来减少塑料使用量。据统计,日本塑料包装的人均年废弃量达到32公斤,仅次于美国,位居全球第二。为了改善这一状况,日本从2020年7月开始对购物塑料袋进行收费,2022年4月塑料资源循环法开始实施,进一步要求企业减少塑料使用量。(来自:中国石油报)

7、东丽推出新型聚酰胺球形微粒 可在海洋环境中生物降解

日本东丽工业公司开发了一种新型聚酰胺4(PA4)球形微粒,该公司表示,该颗粒已被证明可以在海洋环境中生物降解。该公司将提供样品并评估作为化妆品原料的细颗粒,以取代粉底和眼影等化妆品中长期使用的传统的、不可生物降解的颗粒。东丽计划推进大规模生产和销售的技术开发,目标是在2025年3月底实现商业化。(来自:中国石油报)

4月15日,海南省司法厅发布关于征求《海南经济特区禁止一次性不可降解塑料制品规定(修正草案送审稿)》意见的公告。《修正案(草案)》提出,提升违规生产、销售、储存行为的处罚力度。违规生产行为处罚额度由“五万元以上二十万元以下”调整为“十万元以上二十万元以下”,违规销售、储存行为处罚额度由“三万元以上二十万元以下”调整为“五万元以上二十万元以下”;将生产的一次性不可降解塑料产品及其原辅材料纳入没收的范围,提升震慑效应。(来自:中国石油报)

9、总投资246亿元!洛阳石化百万吨乙烯项目最新进展

从中国石化洛阳石化公司传出消息,洛阳石化百万吨乙烯项目加速推进,正同步开展强夯区域检测与详勘工作,为后续设计及建设提供可靠依据。根据规划,百万吨乙烯项目工程建设场地分为地基预处理区域和非地基预处理区域两部分。地基预处理区域通过强夯、挤密桩的方式对地基土进行处理,消除基土湿陷性,提高场地的承载力及均匀性;非地基预处理区域则采用天然地基或摩擦桩、端承桩等结构桩,支撑建筑或装置。(来自:中国石油报)

10、南航明珠航空:730万元的可降解塑料(PLA)制品采购项目!

中国南航集团进出口贸易有限公司(以下简称“招标代理机构”)受广东南航明珠航空服务有限公司哈尔滨分公司(以下简称“招标人”)的委托,现对广东南航明珠航空服务有限公司哈尔滨分公司可降解塑料(PLA)项目采购进行公开招标。(来自:中国南方航空采购招标网)

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。