声明

报告对聚丙烯的发展现状进行分析,并对聚丙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

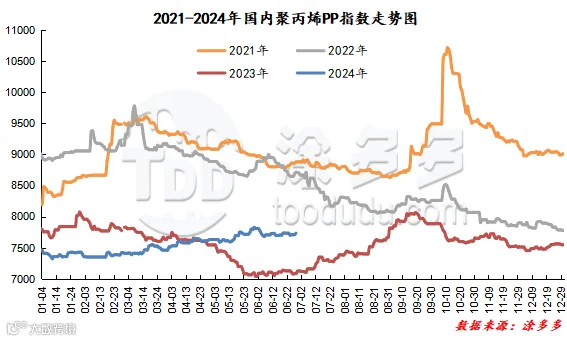

2024年第二季度国内聚丙烯PP期现两市价格重心逐渐上移,盘面在5月30日达到第二季度高点7928后回落,现货市场价格在5月30日达到第二季度高点7828.33后回落,并且期现两市所达高点也是2024年上半年的最高价格,6月两市缓慢震荡爬坡。据涂多多数据监测显示:截止6月28日国内聚丙烯PP价格指数为7736.67,较年初7515上涨221.67,涨幅为2.95%。较去年同期7085上涨651.67,降幅为9.20%。现货市场最高价出现在5月30日为7828.33,市场最低价出现在4月1日为7515.00,高低价差为313.33。市场主要驱动为:

2024年第二季度,国际原油价格整体呈高位“N”型走势,4月初盘面上行至4月15日高点668.6后回落,4月16日至6月5日震荡下行至566.3低点后反弹爬坡。国际油价受地缘局势、OPEC+减产和美联储维持高利率等驱动,价格重心震荡运行。截至6月28日,NYMEX原油期货08合约81.74涨0.84美元/桶或1.04%;ICE布油期货08合约86.39涨1.14美元/桶或1.34%。

二季度聚丙烯供应端在装置检修高位下,产能利用率低位运行,二季度生产企业平均产能利用率在73.62%,环比下降2.53%。新增产能较多,投产初期运行不稳定,造成检修损失量增长。

下游方面,整体以刚需采买为主,投机性需求不温不火。海运费高企和海外对我国新能源汽车加征关税的影响,导致国内部分出口订单受到抑制。塑编和塑膜作为聚丙烯的主要下游产品,整体订单成交平淡。

第二节、2024年二季度国内聚丙烯PP市场走势预测

展望三季度,供应端来看:三季度国内PP装置计划内检修损失量预估在105万吨左右,不排除成本因素导致部分生产企业停车检修意愿上涨预期。同时2024年三季度仅有山东金诚石化1家生产企业计划投产,产能约30万吨,尽管预计新增扩能不及计划检修损失量,但前期大量停车检修的装置在第三季度有恢复开车计划,后续还需关注装置检修与重启的变量。

需求端来看:下游方面,短期内维持刚需采买难以支撑市场价格提振,采购及备货意愿有限。三季度7月和8月多雨水、高温等预警天气,下游企业开工率可能受天气影响水平下滑,导致对聚丙烯采购需求相应减少。“金九银十”需求旺季来临,聚丙烯下游行业制品需求强劲,届时需求驱动力或增加。

整体来看,供应端或存利空影响,需求端或呈先抑后扬趋势,三季度聚丙烯市场或震荡后上行。

第三节、2024年第二季度国内聚丙烯PP新增投产统计

2024年,国内聚丙烯产能继续大幅扩张,据涂多多统计,中国聚丙烯计划新增产能共计870.5万吨,届时国内PP产能将达到4831.5万吨。2024年二季度共新增产能210万吨,占年内总投产比例的23.06%。

就投产区域来看,二季度国内新增产能集中在华南地区,从原料来源来看,油制、丙烯制和PDH制来源均有。今年原料来源比较多元化,PDH制占比不断扩大。从企业性质来看,2024年预计投产的企业,地方企业占比较大。

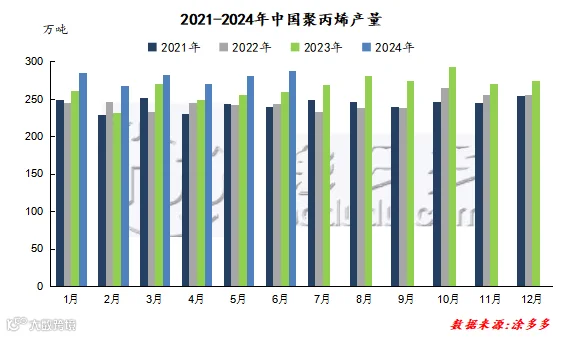

2024年二季度国内聚丙烯产量预估在839.02万吨,较去年同期764.4万吨增加75.03万吨,增幅在9.82%。季度内产量整体呈现逐月递增态势。

第五节、2024年第二季度国内聚丙烯PP开工率分析

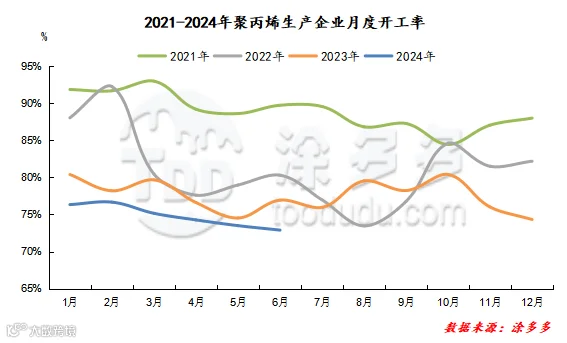

2024年聚丙烯整体开工负荷较低,二季度生产企业开工负荷率均低于去年同期水平,且呈逐月递减态势。二季度国内聚丙烯企业月度平均开工率在73.56%,较去年同期76.02%下降2.46%,处于近四年低位。

第六节、2024年第二季度国内聚丙烯PP石化装置检修损失量分析

2024年第二季度国内聚丙烯PP石化装置检修损失量为249.943万吨,较去年同期146.752万吨增加103.191万吨,增幅70.32%。较第一季度261.961万吨减少12.018万吨,幅度4.59%。

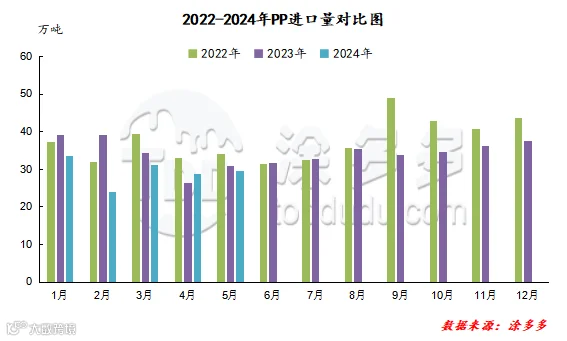

根据海关数据显示,2024年4月,中国聚丙烯进口量在28.82万吨,环比减少7.23%,同比增加9.67%,2024年5月,中国聚丙烯进口量在29.63万吨,同比减少3.91%,环比增加2.79%。2024年1-5月累计进口量在147.10万吨,同比减少13.29%。

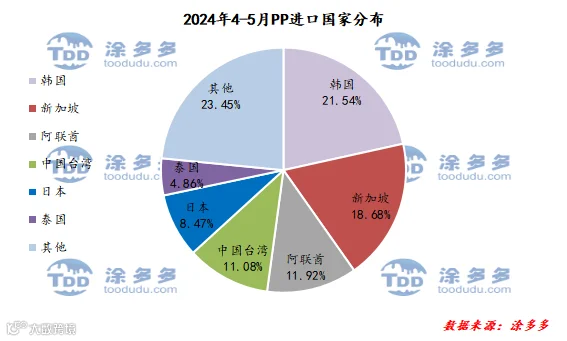

根据海关数据显示,2024年4-5月份中国PP进口韩国12.59万吨,占总进口量的21.54%;进口新加坡10.92万吨,占总进口量的18.68%;进口阿联酋6.97万吨,占总进口量的11.92%。

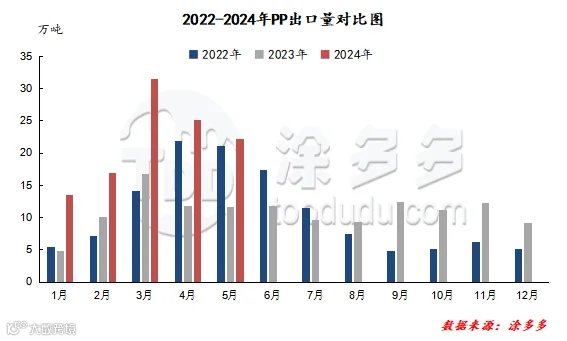

根据海关数据显示,2024年4月份中国聚丙烯出口量在25.18万吨,环比减少20.18%,同比增加111.94%,22024年5月份中国聚丙烯出口量在22.17万吨,同比增加90.17%,环比减少11.93%。2024年1-5月累计出口量在109.29万吨,同比增加97.81%。

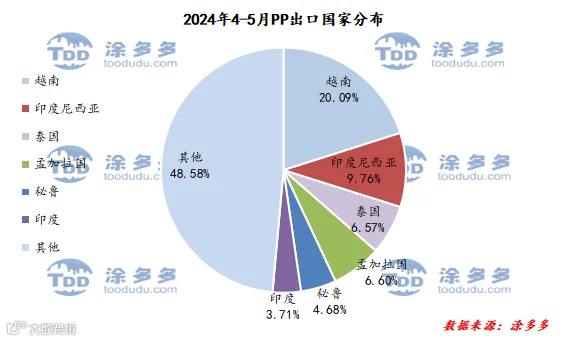

根据海关数据显示,2024年4-5月份中国PP出口越南9.51万吨,占总出口量的20.09%;出口印度尼西亚4.62万吨,占总出口量的9.76%;出口泰国3.11万吨,占总出口量的6.57%。

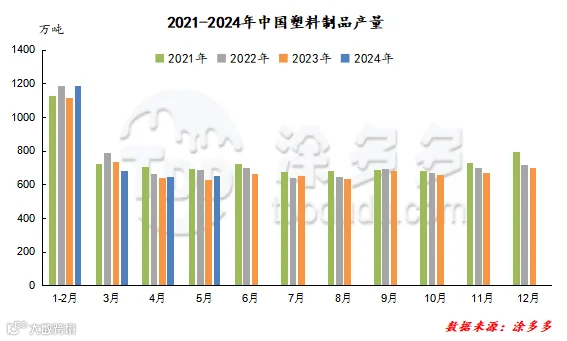

2023年4-5月制品需求难见好转,塑料制品产量继续下滑。据国家统计局统计,4-5月中国塑料制品产量1268.8万吨,较去年同期1350.4万吨下降81.6万吨,降幅6.04%。1-5月累计同比下降6.2%,为近三年低值。

4月26日,联泓惠生(江苏)新材料有限公司拟投资181110万元,在现有厂区及西侧新征地块建设年产10万吨热塑性聚乙烯弹性体项目,项目用地310亩(其中新征地25亩),在利用现有工程的基础上新建厂房、仓库、控制中心、罐区等建(构)筑物,购置反应器、塔器、压缩机、机泵、自动化控制等设备,形成年产热塑性聚乙烯弹性体乙烯-丁烯共聚物7.6万吨(EBRa2.4万吨,EBRb5.2万吨)、乙烯-辛烯共聚物(EOR)2.4万吨的生产能力。

2、泉州国亨66万吨PDH,45万吨聚丙烯项目竣工!

2024年4月27日,泉州国亨45万吨/年高性能PP装置顺利投产。该PP项目采用Lyondellbasell公司的Spheripol工艺技术,配备双环管反应器和气相共聚反应器,具有年产45万吨聚丙烯的生产能力。项目于2020年9月17日完成工艺包开工会;2021年3月15日根据专利商参考工艺包完成基础设计;2021年3月起接收到正式工艺包;2021年5月12日根据专利商正式工艺包重新修订基础设计;2021年11月完成设备图纸;2022年4月完成土建图纸;2022年5月完成全部设计文件。

5月13日,广州石化3号聚丙烯装置成功完成300吨高抗冲聚丙烯新产品K9910试产任务,首批产品已送至下游客户试用。据了解,新产品K9910是该装置继高抗冲聚丙烯产品K9930后,成功开发生产的又一高抗冲系列新产品,该产品具有良好的耐老化性、韧性、刚性和抗冲击性能,被广泛应用在汽车领域,市场前景广阔。

兰州石化聚烯烃运行二部30万吨/年聚丙烯装置生产了今年首批高端车用料SP532,产品冲击强度、弯曲模量等质量标准均有大幅提升。此次生产的聚丙烯SP532是新材料产品,具体高熔融指数、高冲击强度、高弯曲模量、低气味、低VOC的“三高两低”优异性能,市场前景广阔。同时,相同体积的车用料产品SP532和钢材相比,密度更低、成本更低,不仅可降低汽车制造成本,还能大大降低汽车油耗,减少尾气排放。

截至5月22日,辽阳石化30万吨/年聚丙烯装置全部采用国产催化剂。该装置今年累计生产LHP456J牌号聚丙烯产品2850吨,产品优等品率达100%。催化剂全部国产化后,该装置预计每年可节约成本900万元以上。

6、“战略推进 共创共赢” 万华化学与中国远洋海运签署战略合作协议

6月12日,万华化学集团股份有限公司(以下简称“万华化学”)与中国远洋海运集团(以下简称“中国远洋海运”)签署战略合作协议。中远海运董事长万敏,万华化学董事长廖增太、总裁寇光武等出席仪式。

来源 | 涂多多产业大数据部

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。