PE月报

01

第一章 本月聚乙烯市场回顾

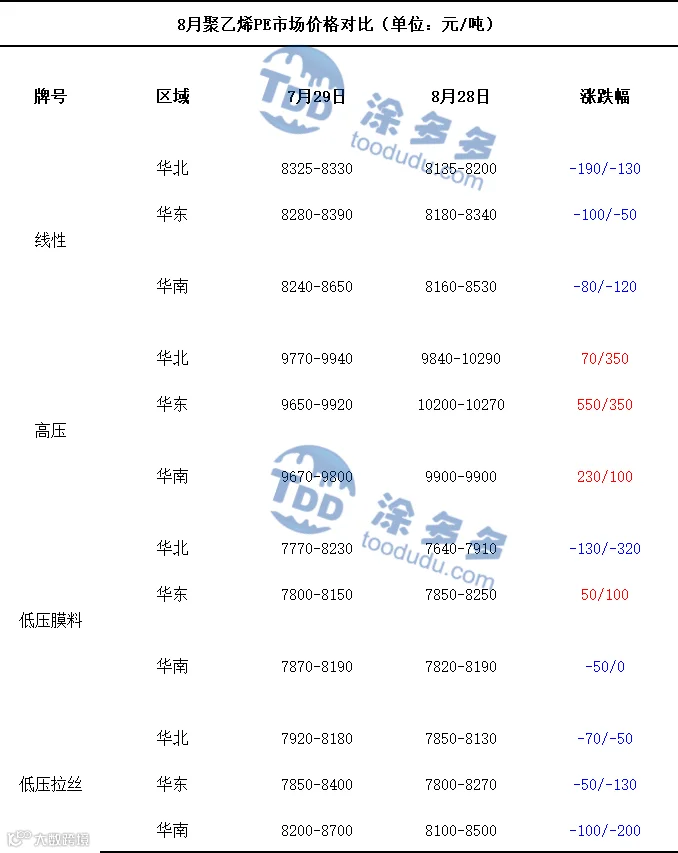

聚乙烯国内市场走势分析

聚乙烯美金市场走势分析

本月国内PE美金市场有涨有跌,截止8月28日,美金线性价格在970-1170美元/吨,低端价格涨10美元/吨,高端价格涨10美元/吨;高压价格在1125-1250美元/吨,低端价格涨5美元/吨,高端价格跌15美元/吨;低压膜料价格在885-965美元/吨,低端价格跌15美元/吨,高端价格跌80美元/吨。

聚乙烯期货市场走势分析

本月塑料主力L2501合约整体先跌后涨,月内高低点波动幅度在368点位。具体来看:L2501合约8月1日开盘8270,月内最高点位出现在8月1日,最高点为8328;月内最低点位出现在8月20日,最低点为7960。截止8月28日收盘在8150。

02

第二章 聚乙烯国内供应分析

聚乙烯产量分析

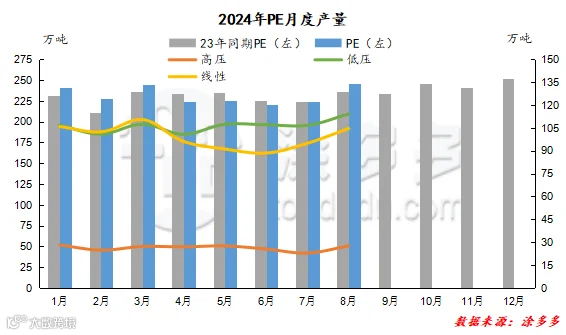

2024年8月国内聚乙烯产量在246.39万吨,较去年实际产量236.60万吨增加9.79万吨,同比增幅4.14%,较上月实际产量224.53万吨增加21.86万吨,环比增幅9.74%。

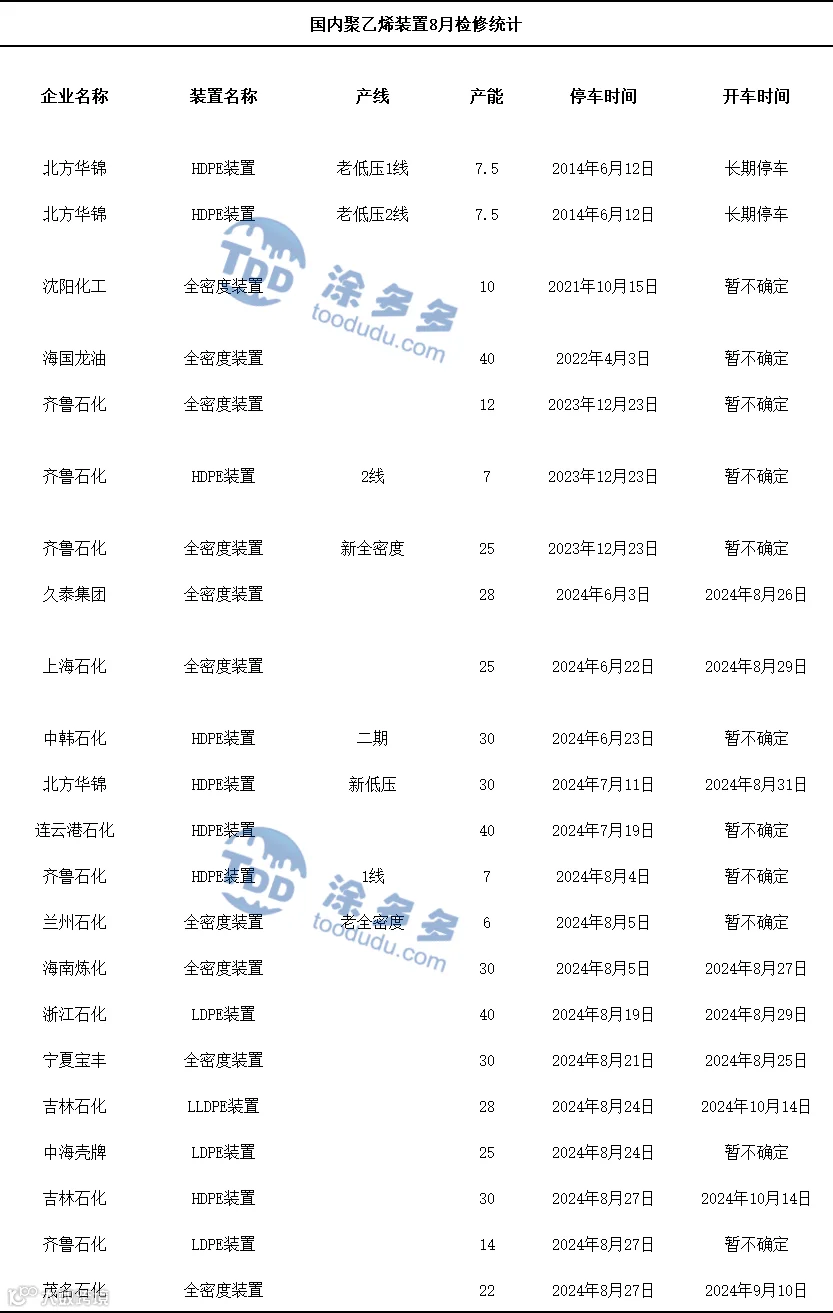

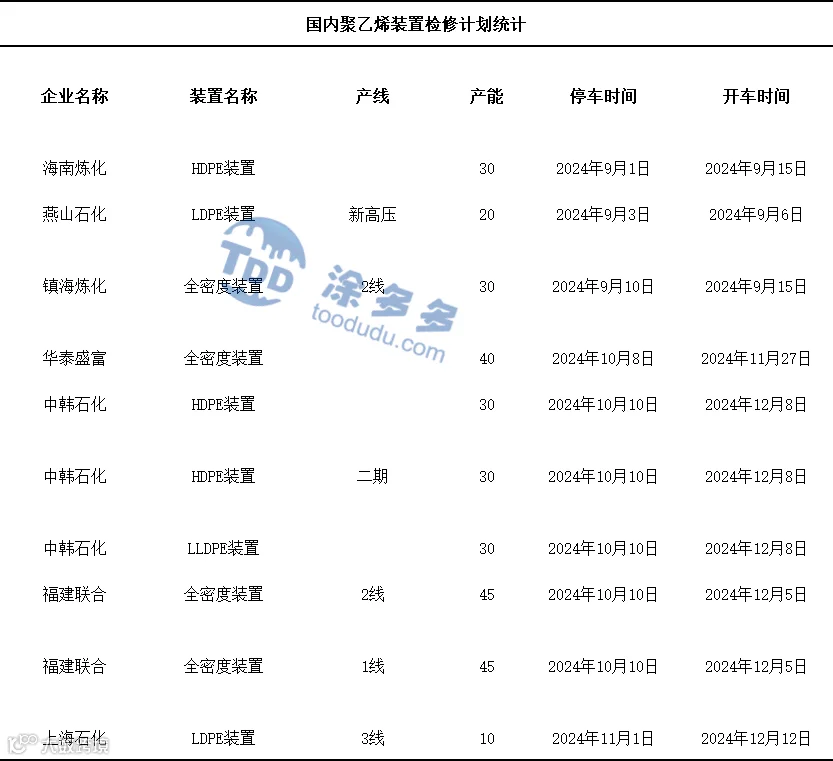

聚乙烯企业检修统计

04

第三章 聚乙烯上游市场分析

甲醇走势分析

05

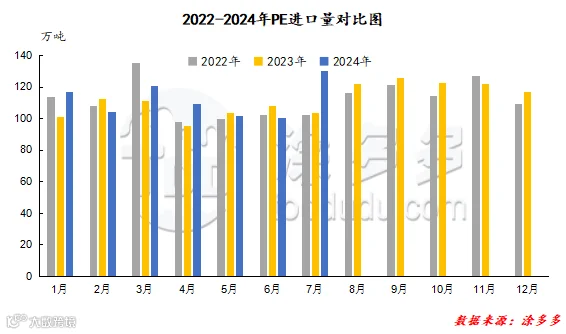

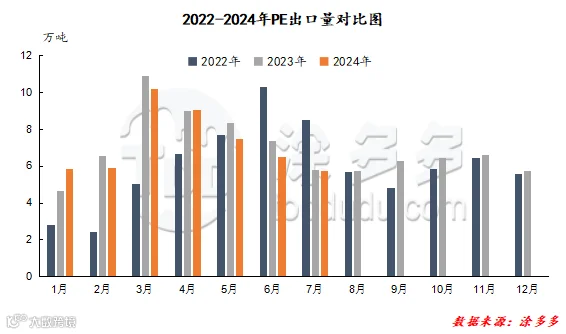

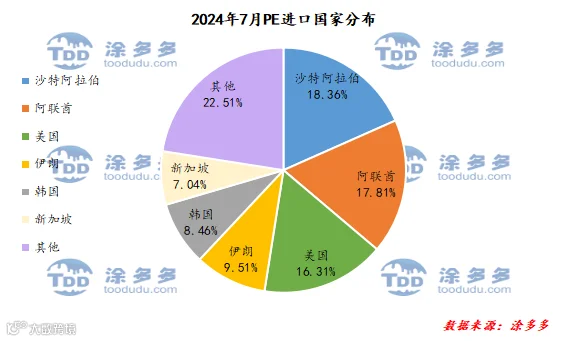

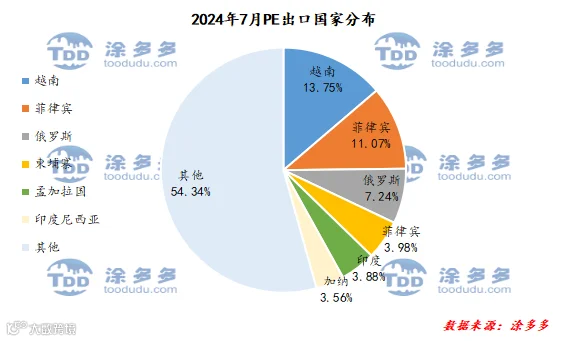

第四章 聚乙烯进出口分析

根据海关数据显示,2024年7月份中国PE进口沙特阿拉伯23.86万吨,占总进口量的18.36%;进口阿联酋23.14万吨,占总进口量的17.81%;进口美国21.18万吨,占总进口量的16.31%。

根据海关数据显示,2024年7月份中国PE出口越南0.79万吨,占总出口量的13.75%;出口菲律宾0.64万吨,占总出口量的11.07%;出口俄罗斯0.42万吨,占总出口量的7.24%。

06

第五章 聚乙烯走势预测

原料方面,美国传统燃油需求旺季即将结束,叠加市场对经济和原油需求的担忧对原油市场产生利空影响,而9月美联储降息和美国原油库存继续去库的大概率事件,以及地缘局势的不稳定性对原油市场产生利好影响,短期内原油价格底部支撑仍然存在,国际油价或偏强震荡运行。供给方面,虽中石化英力士(天津)石化有限公司原定的9月投产时间延期至10月,但9月国内计划检修的PE装置或将继续减少,叠加旺季厂家存提升负荷生产的预期,并且PE进口资源也有维持略高水平的预期,PE供应将有所增加。需求方面,受传统旺季即将来临的驱动,终端订单有所增量,下游部分行业开工存提升预期,需求预计小幅好转,市场对原料PE的备货行为仍存增加预期。综合来看,预计9月聚乙烯市场前期或震荡上行,后期或偏强运行。

来源 | 涂多多产业大数据部

侯雅楠 15613285793

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。