一、本月烧碱市场分析

1、现货市场综述

11月烧碱市场走势呈现差异化,各区域价格涨跌互现,业者调价心态不一,部分地区市场运行稳定,价格调整相对谨慎,多观望市场为主,液碱价格呈现差异化运行,片碱价格下跌明显。从各区域市场价格调整上来看,32%离子膜碱部分下跌10-160元/吨,局部上涨5-90元/吨,50%离子膜碱下跌30-160元/吨,49%离子膜碱上涨20元/吨,48%离子膜碱下跌50元/吨,99%片碱价格山东地区下跌350元/吨,西北地区下跌300-400元/吨,价格区间未见明显调整。具体来看:

本月液碱市场呈现差异化走势运行,价格涨跌互现,业者调价心态不一。首先月中上旬低浓度碱价格表现为小涨,高浓度碱价格下跌;月下旬价格偏弱整理运行,多数地区市场表现稳定。影响月内价格波动的因素有:首先本月山西、河南、广西地区氧化铝企业采购液碱价格大幅上调,对价格尚存一定提振,但整体提振相对有限。个别地区当地厂家出货情况表现尚可,加之片碱价格相对坚挺,对液碱价格也存一定提振作用,而在片碱新单价格下调后,加之下游接货情况一般,当地液碱价格开始有所回落。部分区域受当地装置检修的支撑,加之个别前期检修装置尚未开车,当地供应量稍显偏紧,对价格形成一定支撑,周边区域受此提振,价格有跟涨的情况。局部地区受成交以及库存情况影响,价格重心涨跌不一。另外高浓度碱价格整体下跌为主,主要受下游采购情况不理想,企业出货情况表现欠佳影响。其他地区市场表现相对稳定,价格多居稳运行。

本月片碱市场表现偏弱,价格先跌后小涨。月中上旬,片碱出厂报价及市场成交价格均大幅下调,首先10月份价格上涨明显,高价货源下氧化铝维持刚需采购,且氧化铝企业利润高企下对烧碱高价货源抵触情绪并不明显,而下游非铝行业采购情况欠佳,抵触高价货源,拖累市场报价。其次月内片碱多数企业装置运行稳定,个别装置前期检修未恢复或月内短期检修,前期厂家整体库存压力不大,在片碱出厂报价连续大幅下调后,一定程度上挫败贸易商的报价信心,且加重业者对后市的看跌心态,商家入市操作积极性降低,各区域市场交投氛围明显减弱,部分企业企业库存有一定增加。月下旬,片碱跌幅明显放缓,且市场交投气氛稍有好转,库存有一定降低;多数地区业者心态表现谨慎,部分地区市场成交价格区间小幅下移,市场整体调价心态表现谨慎。临近月底,山东、西北地区片碱出厂报价出现小幅上调的走势,各区域市场成交价格区间同样上移,市场部分货源实际成交价格略高于出厂报价,成交气氛较前期有所好转。

2、现货市场价格

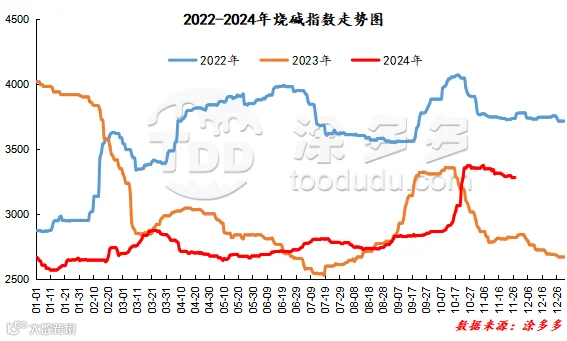

3、国内价格指数

4、烧碱后市预测

现货方面:11月烧碱市场表现相对偏弱,回吐10月份部分涨幅,且供需矛盾有所增加。后期来看,从往年情况来看,12月市场供需矛盾会继续增强,烧碱多数装置运行稳定,仅有少数装置有检修计划,供应量表现或比较充足,货源充足情况下对价格暂无利好支撑;同时下游处于传统的需求淡季,氧化铝行业利润高位,开工积极性较高,其刚需对烧碱或尚存一定支撑,但非铝下游需求整体表现相对偏弱,企业开工变化或不大,大概率仅维持低位补货的节奏运行,加之目前下游有行业利润欠佳,整体情绪相对悲观,对烧碱价格无明显提振,甚至会有一定拖累;下游采购积极性不高,氯碱企业出货压力增加,库存压力增加,厂家及贸易商或出现降价促进出货、降低库存的情况。另外据了解,目前部分地区氧化铝厂对液碱有压车行为,12月份采购价格或将有一定下调;山东地区主力下游氧化铝企业也有下调液碱采购价格的意愿,且目前烧碱行情相对偏弱整理,预计山东地区液碱采购价格或同样存在一定的下调空间。从市场心态来看,经过了10月份的暴涨,烧碱价格处于年内较高水平位置,11月份市场向下整理为主,且业者心态表现有一定的偏弱趋势,12月份在供需矛盾继续增强的趋势下,价格下跌,业者心态或进一步看空,市场参与度或相对有所减弱。整体来看预计12月份烧碱价格继续向下整理运行。

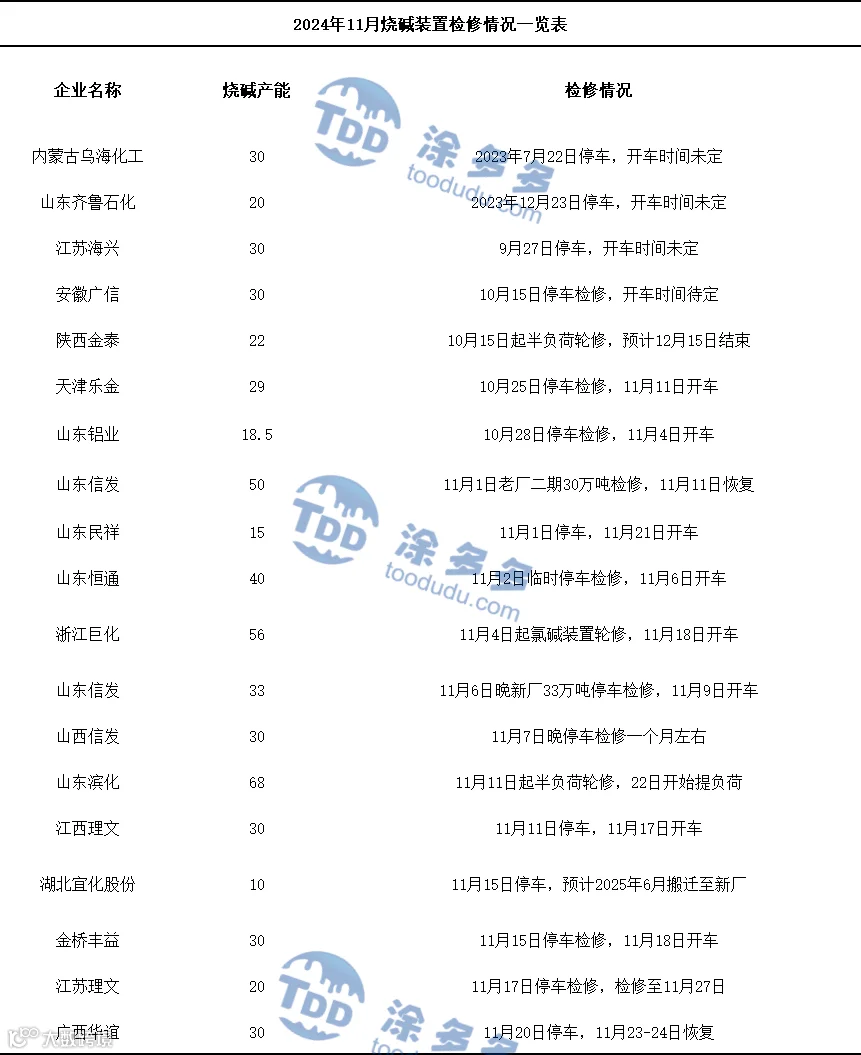

二、烧碱生产企业装置情况一览表

三、本月烧碱产量、开工、进出口情况

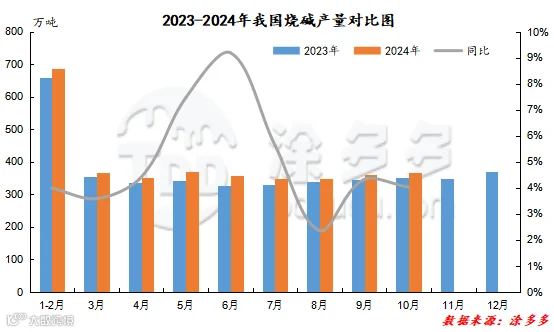

据国家数据统计,2024年10月国内烧碱产量368万吨,同比去年353.2万吨增加14.8万吨,幅度4.02%,环比上月增加6.9万吨,幅度1.91%。2024年1-10月国内烧碱总产量在3598万吨,同比增长5.8%。10月份烧碱检修装置较多,当月检修损失量明显增加,开工率下滑明显;但由于10月份有效天数31天,较9月多1天,故10月份产量较9月稍有增加。

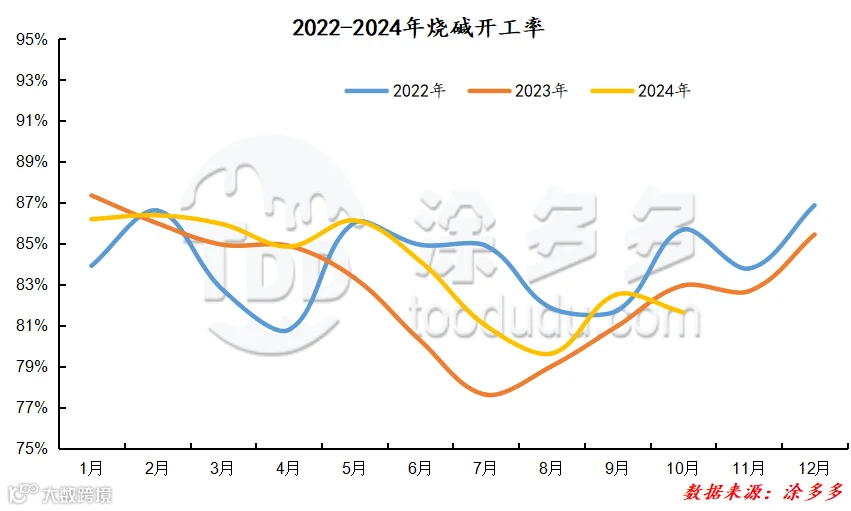

2024年10月烧碱企业装置开工负荷约为81.65%,同比去年降低1.31%,环比降低0.88%。1-10月份烧碱企业装置平均开工率在83.85%。

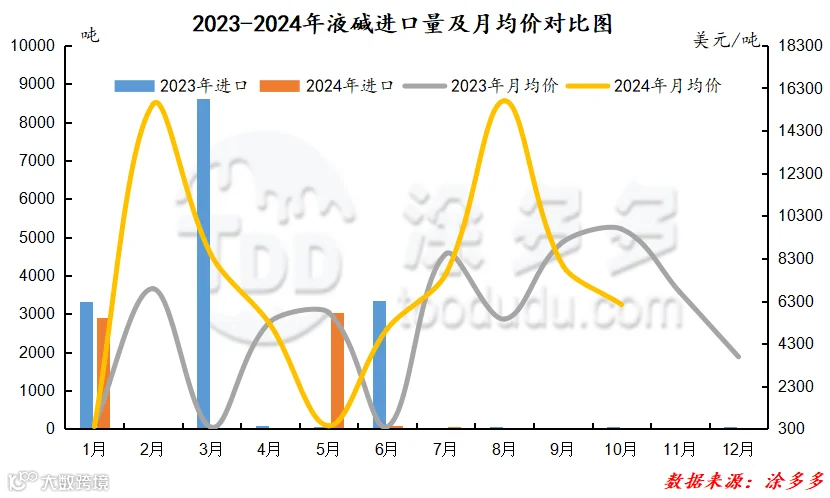

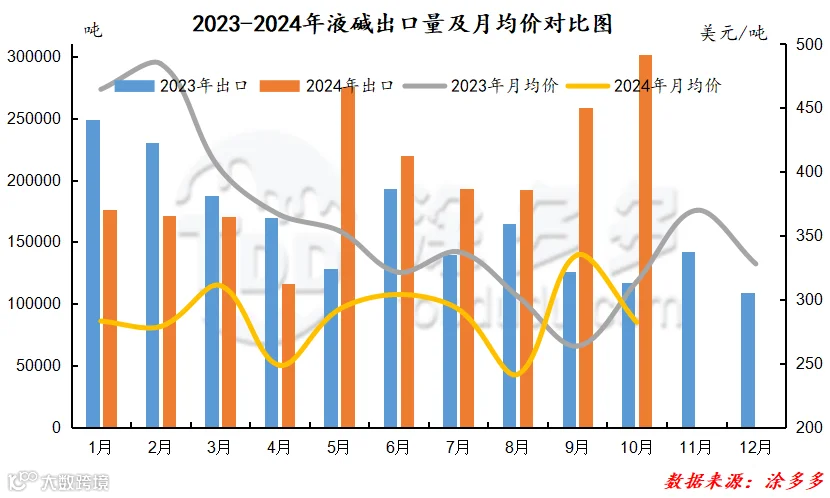

液碱总量分析:根据海关数据显示,2024年10月中国液碱进口量为50.92吨,同比增加90.87%,环比增加25.59%,进口月均价6141.36;出口量为301244.91吨,同比增加157.56%,环比增加16.58%,出口月均价282.3。1-10月份液碱累计进口量6234.51吨,出口量总计2074478.93吨。

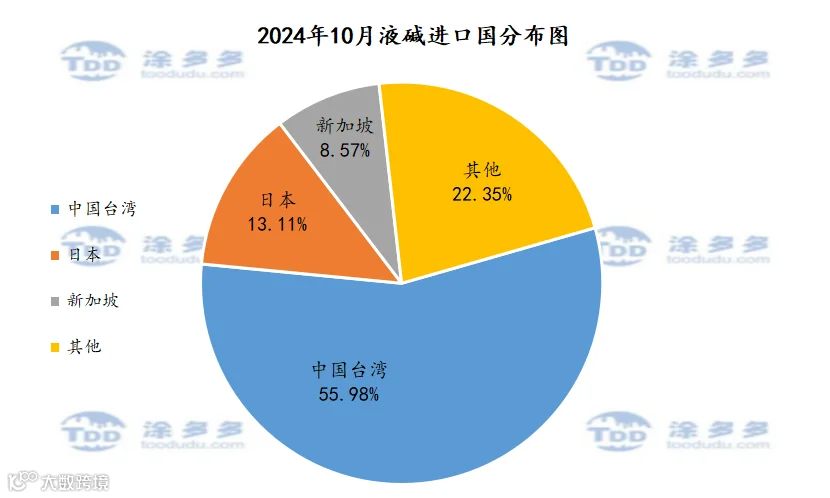

液碱进口国分析:2024年10月份中国进口液碱前三的国家有中国台湾28.5吨,占总进口量的55.98%;日本6.67吨,占总进口量的13.11%,新加坡4.36吨,占总进口量的8.57%。

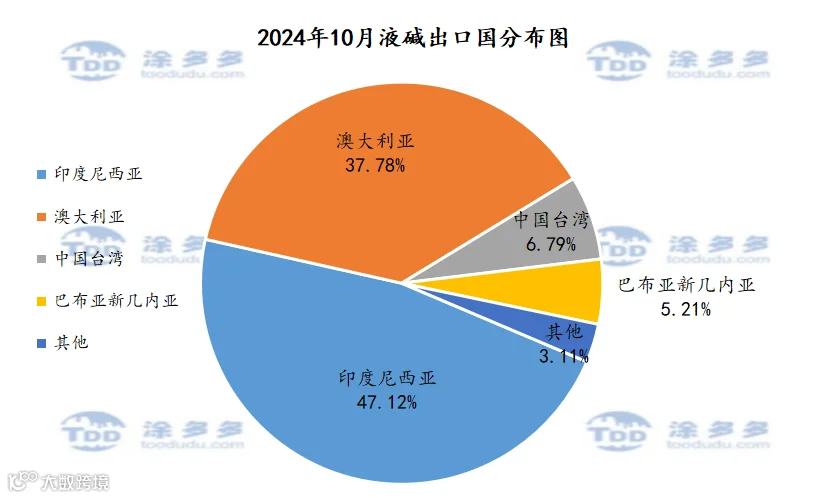

液碱出口国分析:2024年10月份中国液碱出口前三的国家有印度尼西亚141933.78吨,占总出口量的47.12%;澳大利亚113817.82吨,占总出口量的37.78%;中国台湾20446.5吨,占总出口量的6.79%。

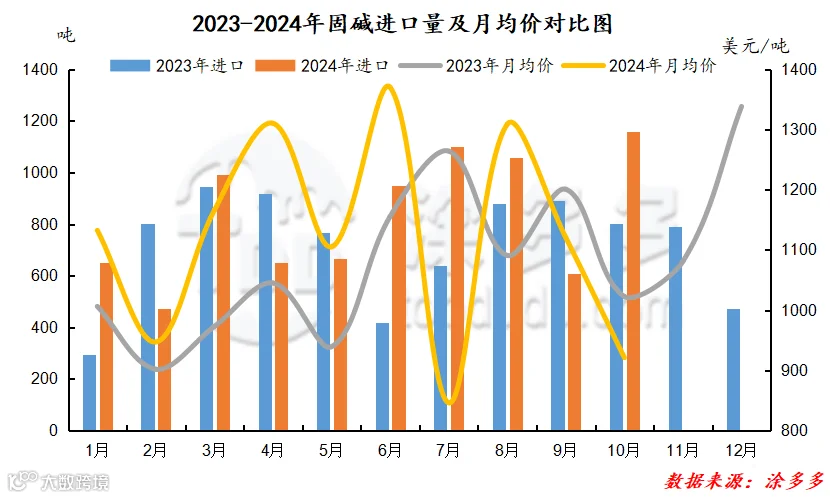

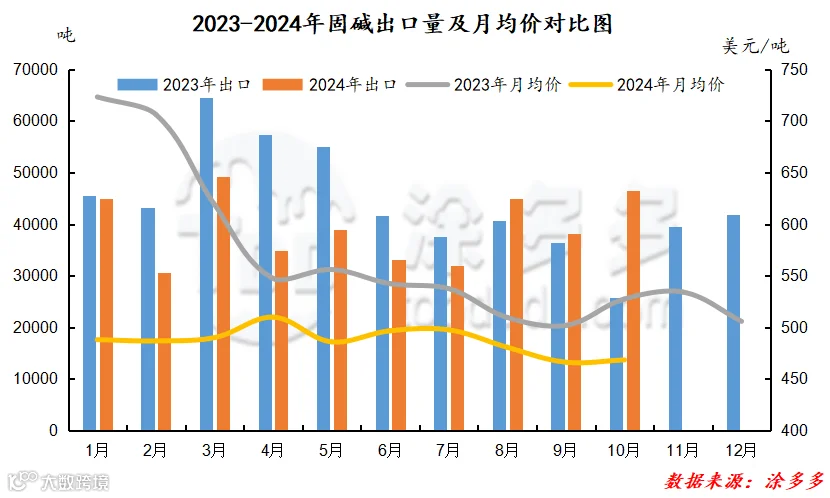

固碱总量分析:根据海关数据显示,2024年10月中国固碱进口量为1157.68吨,同比增加44.04%,环比增加90.33%,进口月均价为920.85;出口量为46572.8吨,同比增加80.03%,环比增加22.2%,出口月均价为468.35;1-10月份固碱累计进口量8314.52吨,出口量总计393150.44吨。

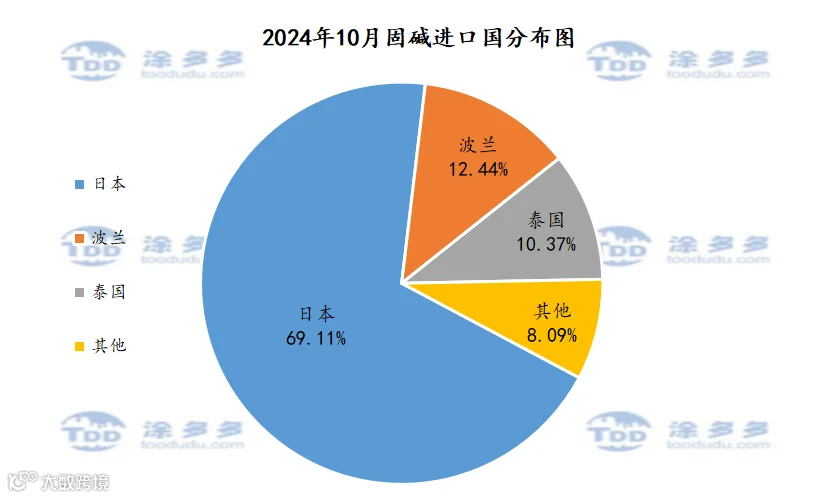

固碱进口国分析:2024年10月份中国进口固碱前三的国家有日本800.03吨,占总进口量的69.11%;波兰144吨,占总进口量的12.44%;泰国120吨,占总进口量的10.37%。

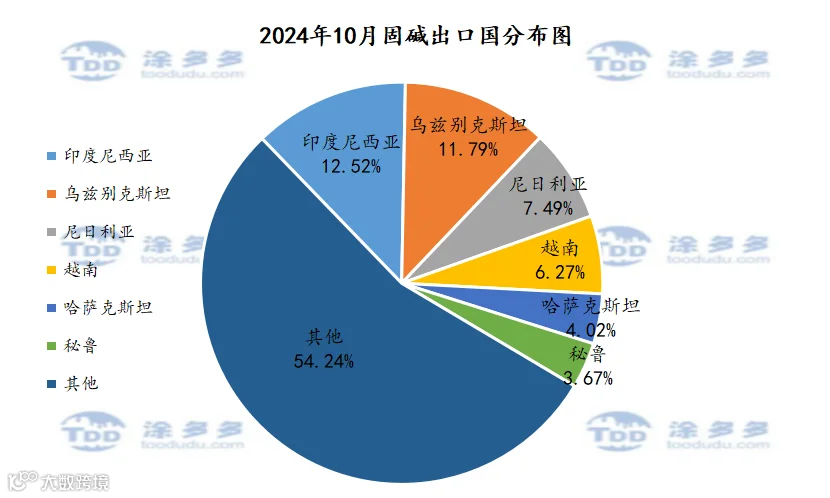

固碱出口国分析:2024年10月份中国固碱出口前三的国家有印度尼西亚5831.25吨,占总出口量的12.52%;乌兹别克斯坦5491.5吨,占总出口量的11.79%;尼日利亚3486.5吨,占总出口量的7.49%。

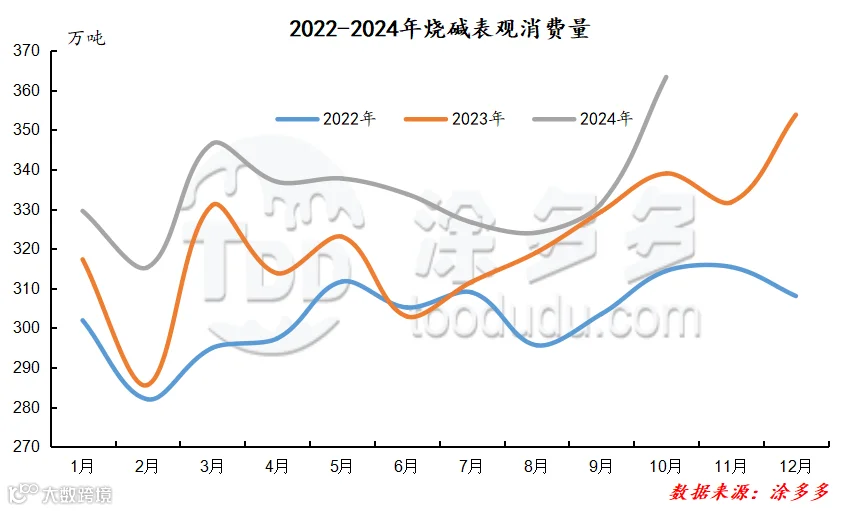

四、烧碱表观消费量

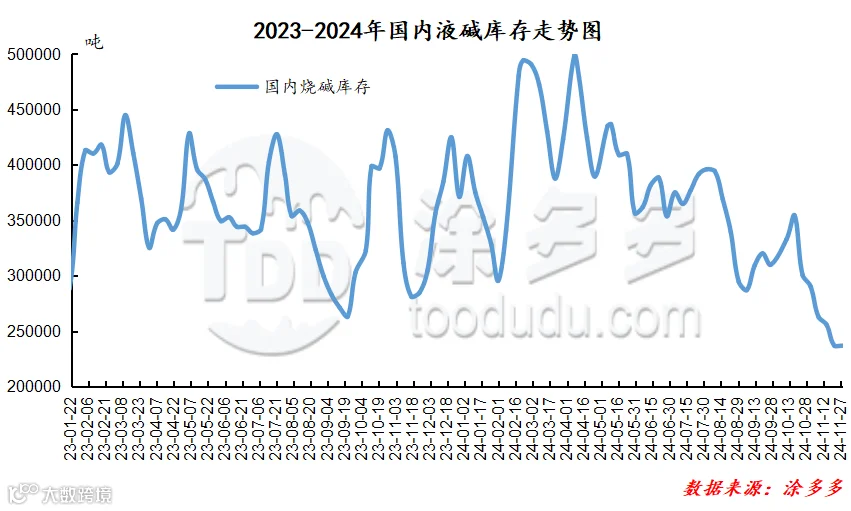

五、烧碱企业库存情况

六、烧碱相关产品浅析

1、原盐价格

2、氧化铝价格

来源 | 涂多多产业大数据部

程习娇 13525096649

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。