声 明

报告对国内电石的发展现状进行分析,并对电石行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

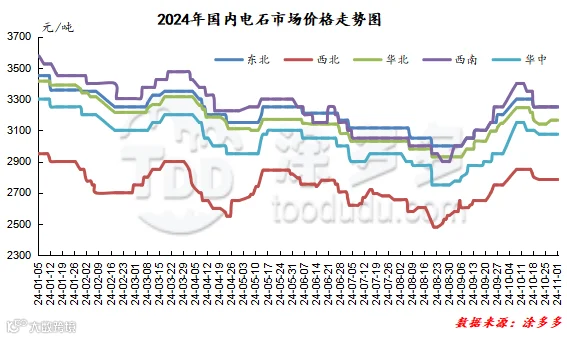

2024年国内电石市场从整体的历史趋势观察,仍旧延续了一定的下行,就本年的走势来看,自1月份开始价格出现高位随后小幅下行,3月份虽有小幅上涨,但在整体偏弱的行情下昙花一现转而下跌,跌势一直延续至8月中下旬,电石市场才开始迎来金九银十,整体的9-10月份初出现了年度明显的上涨行情,但10月国庆节后行情降温下行回吐部分涨幅。具体来看:

第一阶段(1月-3月初期)国内电石市场整体走势呈现连续下跌的趋势,电石出厂价格以及接收价格均下跌比较明显。1月初元旦期间电石企业因道路运输受阻出现累库现象,加之下游需求维持刚需并未额外的囤货需求,中间商接货并不积极,并且供应端随着限电的缓解,电石企业装置有所恢复,供应端有增加情况,供需博弈下相对弱势的需求却对应了供应的增加,因此价格开始下行,加之成本端口兰炭价格下调,对电石成本支撑减弱。偏弱下行的行情在进入2月份也为得到好转,电石开工负荷供应高位,货源供应比较充足,但需求方面临近春节部分下游企业降负减产,刚需采购量减少。另一方面运输不畅也加重了电石企业的库存积累,部分地区雨雪天气再添利空,市场上运输车辆减少明显,在第一阶段的期间电石市场不断小幅下行。

第二阶段(3月份)电石市场出现了明显的上涨表现,出厂报价累计上调幅度在100-150元/吨,下游接收价格累计上涨幅度在80-172元/吨。价格的上涨来自于供需层面的支撑,其中电石装置开工不稳定,货源供应有限,且个别区域有限电情况,生产企业开工率整体下滑,供应端对市场形成明显支撑,另外下游需求恢复,主要下游PVC装置开工负荷高位,对电石的需求增加,下游到货情况呈现区域性不足,下游企业采购积极性较高,接收价格不断上调以待更多的电石货源。因此在3月份电石市场出现上涨趋势。

第三阶段(4月初-8月下旬)电石市场开始了漫长的下跌过程,虽然期间5月份迎来部分上涨,然上涨行情并不持续在6月下旬重回下行,跌至一直延续到8月份电石市场一度进入低谷期。电石价格多依赖于基本面的变化,尤其供需层面影响较大,4月份开始电石供应增加,电石企业开工提升,但需求方面下游PVC为了控制成本,对于电石的接收价格无法提供支撑,因此供大于求的情况下电石市场表现偏弱。供需关系在5月份略有改善,这也是该阶段短暂的上涨表现。在进入6月份后电石行情不断转弱,下游PVC仍旧集中检修,BDO需求也未见明显的提升,电石市场供需再次失衡,并且在阶段内国内整体的大宗商品均表现欠佳,部分商品甚至呈现出断崖式下跌的趋势。供需矛盾在7月份进一步激化,电石下游持续下行屡创新低,电石法PVC生产企业检修避险,开工率负荷下行对电石的需求减少,对电石的采购进一步下降。因此在第三阶段,抛开5月份的小涨,整体表现不佳价格跌至低谷。

第四阶段(8月下旬-10月份至今)8月底9月份电石市场开始迎来转机,价格出现了明显的上涨,并且金九银十旺季特征明显,并且整体的9月份电石市场可谓是明星产品,价格不断上调,对比低谷价格电石出厂价格上调300-350元/吨。价格的上涨仍旧依赖于供需层面的变化,随着氯碱企业检修逐渐结束,其配套电石外销收缩,局部地区甚至呈现货源紧张局面,反而供应端口电石企业电石炉检修开始,电石开工负荷小幅下行,电石供应减少,供需博弈下电石企业库存消化速度加快,下游企业待卸车量降低。在国庆节前夕下游企业囤货意愿强烈,不断提高接收价格以求得更多的电石货源,并且9月下旬政策集中发力,整体的商品情绪有所扭转也在一定程度上支撑了电石市场向好运行。并且国庆节后供不应求延续的情况下,10月上旬电石价格再次发力上涨。然随着高位价格的到来,电石企业开工积极性提升,此时却面临了下游的再次检修,供需关系逐渐转变成供大于求,电石价格在10月中旬开始小幅下跌回吐部分涨幅。

图 1

表 1

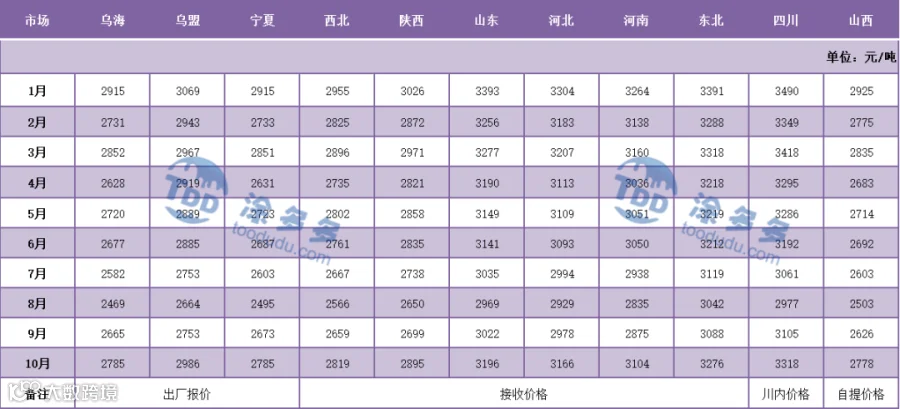

从表 1可以看出:2024年电石各区域高低价格对比幅度在450-675元/吨,幅度在13.04%-18.88%,其中最高价在东北地区,最低价在西北地区。

二、2024年国内电石月均价一览表

表 2

从表 2可以看出:2024年国内电石价格的波峰在于1月份,各区域价格在2915-3490元/吨之间,随后价格开始不断下行,至8月份跌幅最低谷,各区域价格在2469-3042元/吨之间。

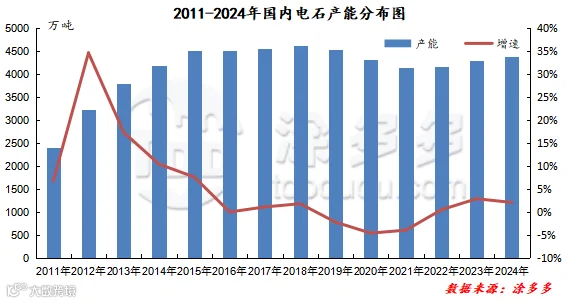

从图 2可以看出:2011-2018年国内电石产能逐年增加,2018-2021年产能相对递减;2022-2023年国内电石产能小幅增加,2024年国内电石产能延续小幅增加的态势。

图 3

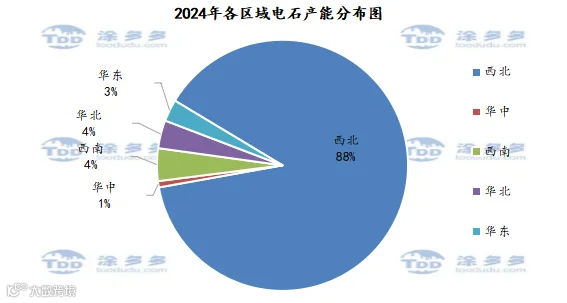

从图 3可以看出,2024年国内电石产能最多的依旧是西北地区,占全国总产能的88.6。

图 4

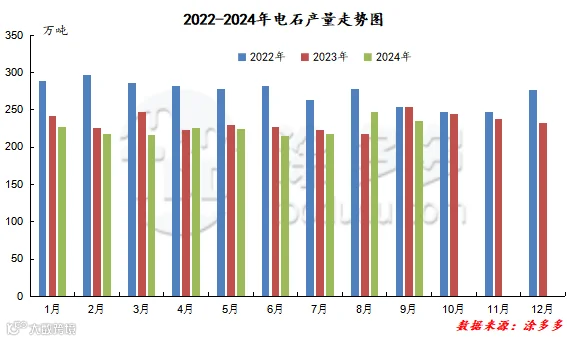

2024年1-9月我国电石产量在2222.05万吨,较去年同期2090.04万吨增加132.01万吨,幅度在6.32%。

图6

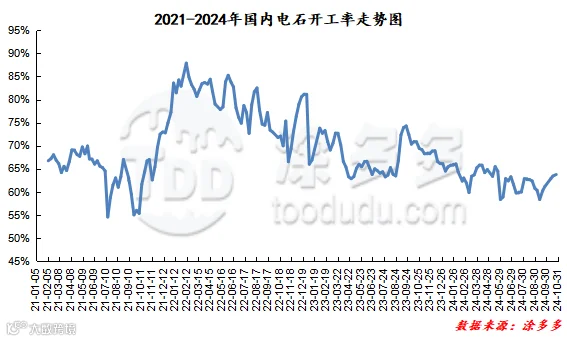

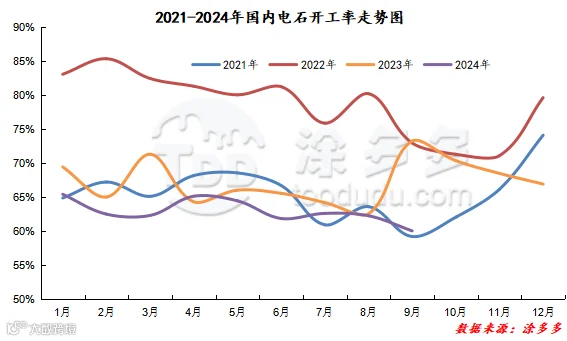

2024年1-9月平均开工率在62.93%,整体低于去年同期水平,其中1月份5月份开工率均处于目前为止全年高位,9月开工率最低。

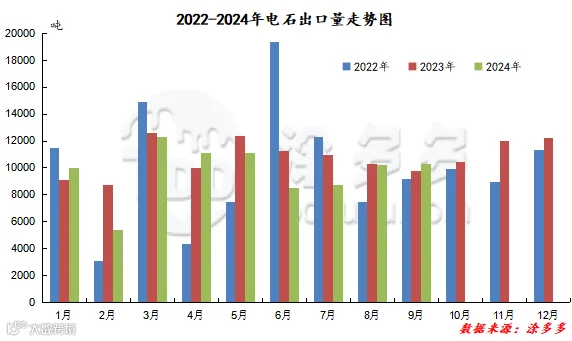

中国是电石的净出口国,2024年电石出口量情况如下:

图 7

2024年1-9月份我国电石出口量为87638.07吨,相比去年同期出口量95160.125吨减少7522.054吨,幅度7.90%。

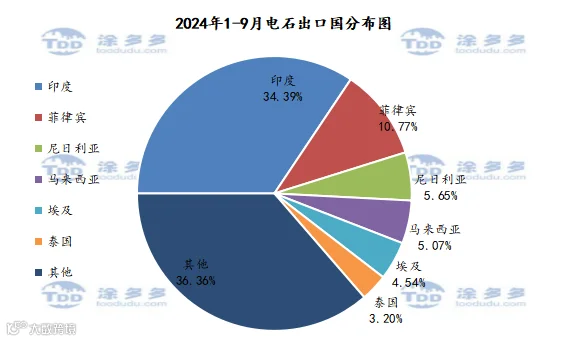

图 8

根据最新统计数据显示,2024年1-9月份中国电石出口到印度30141.08吨,占总出口量的34.39%;到菲律宾9443.00吨,占总出口量的10.77%;到尼日利亚4955.75吨,占总出口量的5.65%。

图 9

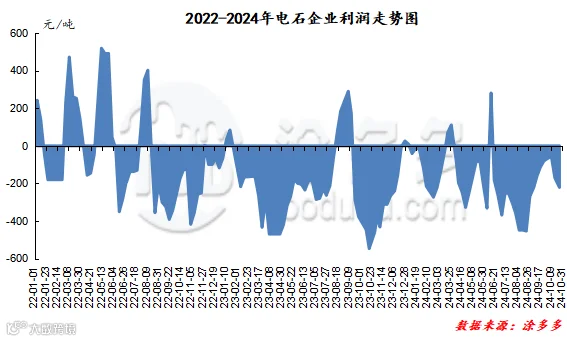

2024年电石企业利润整体基本处于亏损中,盈利情况在全年时段中表现较少。2024年共有两个盈利阶段,分别是4月中下旬,5月中下旬,但盈利状态相对短暂,其他时间段皆为明显的亏损阶段,且8月份相对亏损比较严重。

回顾2024年,国内电石市场整体呈现下行的趋势,虽然期间也有一定的拉升表现,但难以改变偏弱的格局。后期来看,市场影响因素如下:

政策面:国家发改委组织编制的《石化化工行业节能降碳改造升级实施指南(2021 年版)》中明确要求,到2025年,电石领域能效高于标杆水平的产能比例达到30%,低于基准水平的产能基本实现清零。目前电石整体的2024年的行业开工率基本维持在6成左右,大量闲置产能未退出。因此进入2025年随着政策的进一步落地,电石行业规范发展以及能耗利用会进一步提升,集中度也会相应增加。

成本端:兰炭价格的波动相对应较为温和,随着整体2024年的电石以及兰炭端口的亏损,双方行业企业均存在一定的生产压力,因此兰炭对于电石的影响或存一定的弱化表现。

供应端:在国家政策的驱动下,我国电石行业产能发展有所放缓,综合产能利用率或有所提升。

需求端:今年下游PVC新增产能的投放多倾向于乙烯法,电石扩能以及新建较少,因此需求端口只能依赖于目前的电石法PVC企业的稳定开工,以及另一下游BDO产业的扩能计划,但对于2025年地产经济制约明显的PVC或仍旧存在欠佳的考虑,因此需求端口对电石的影响或相对明显。

整体来看:首先2025年整体的经济表现存在不确定性,因此大的基调下面,电石市场只能依赖于自身供需层面的变化,对价格形成牵引,2024年价格跌幅低谷后,2025年整体的行情表现或仍旧存在一定的运行压力,但在压力中也会存在一定的利好因素支撑价格。长线的角度电石价格的波动仍会考虑在400-500点位波动。

一、上游(兰炭)

图 10

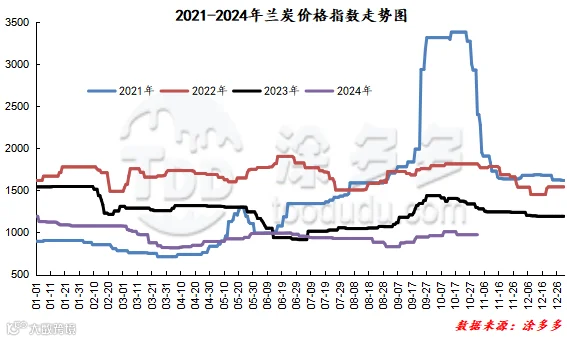

2024年我国兰炭价格整体呈现出跌涨交替的走势,其中第一季度自高位价格小跌后平稳运行,在3月初迎来大幅下跌,随后进入4月份后价格小幅上涨,收复部分跌幅,随后的5-8月下旬小幅度下行状态延续,价格自8月底9月初开启上涨。因此整体的走势相对明显,在下跌上涨再跌再涨中不断交替。

二、下游主要产品占比情况(PVC、醋酸乙烯、BDO)

图 11

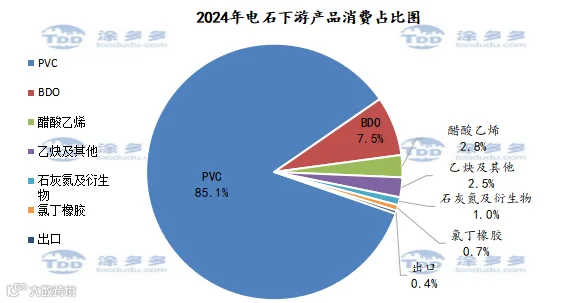

从图 11可以看出:电石下游第一大产品是PVC,占比85.1%,其次是BDO占比7.5%,醋酸乙烯占比2.8%。

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。