PE月报

01

第一章 本月聚乙烯市场回顾

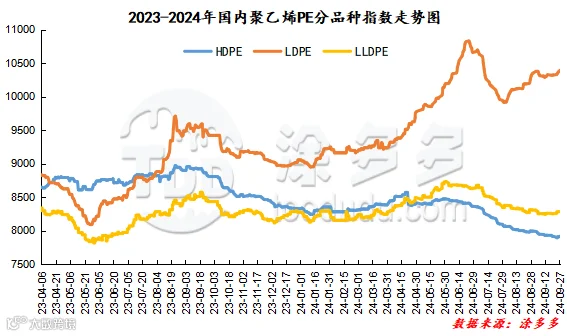

聚乙烯国内市场走势分析

聚乙烯美金市场走势分析

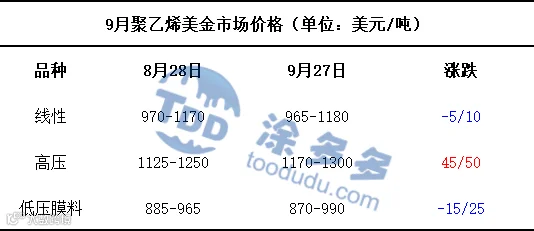

本月国内PE美金市场涨跌共存,截止9月27日,美金线性价格在965-1180美元/吨,低端价格下跌5美元/吨,高端价格上涨10美元/吨;高压价格在1170-1300美元/吨,低端价格上涨45美元/吨,高端价格上涨50美元/吨;低压膜料价格在870-990美元/吨,低端价格下跌15美元/吨,高端价格上涨25美元/吨。

聚乙烯期货市场走势分析

本月塑料主力L2501合约整体呈“U”型走势,月内高低点波动幅度在329点位。具体来看:L2501合约9月2日开盘8152,月内最高点位出现在9月2日,最高点为8152;月内最低点位出现在9月11日,最低点为7823。截止9月27日收盘在8023。

02

第二章 聚乙烯国内供应分析

聚乙烯产量分析

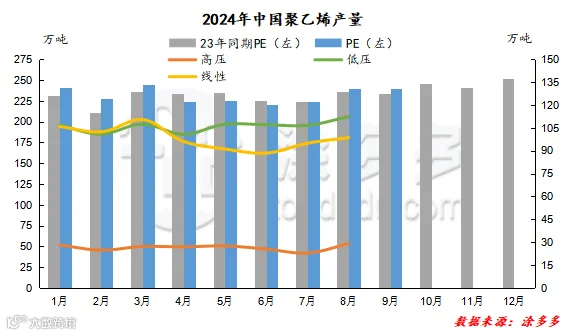

2024年9月国内聚乙烯产量在240.39万吨,较去年实际产量234.24万吨增加6.15万吨,同比增幅2.63%,较上月实际产量240.04万吨增加0.35万吨,环比增幅0.15%。

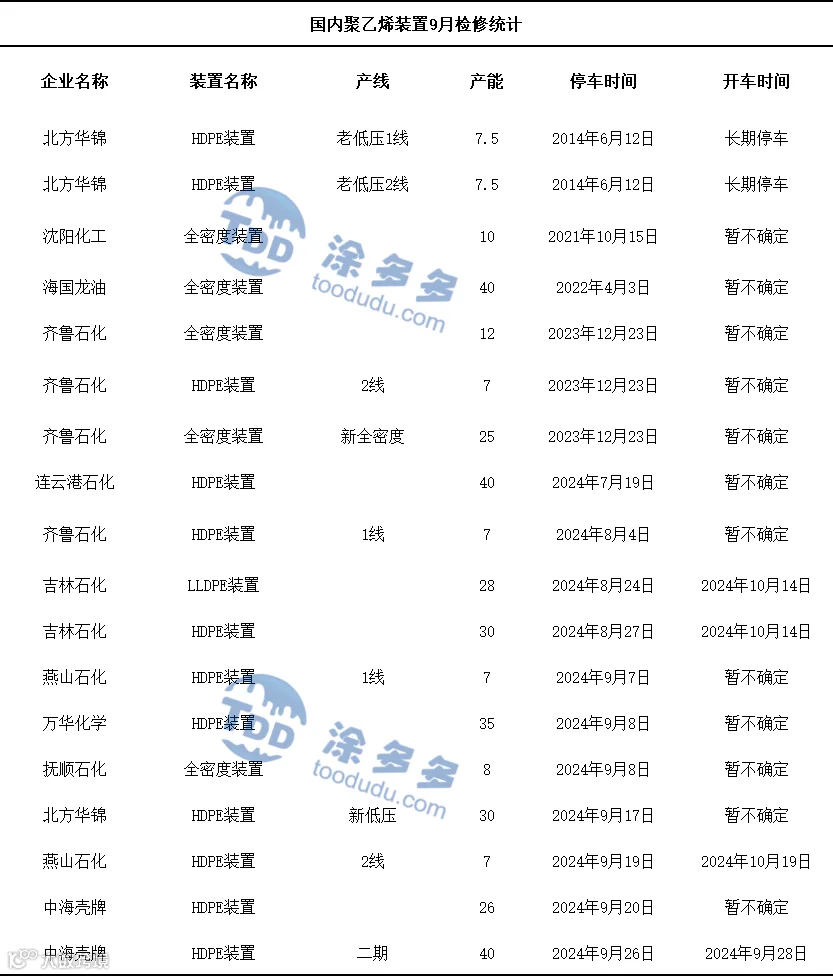

聚乙烯企业检修统计

04

第三章 聚乙烯上游市场分析

甲醇走势分析

05

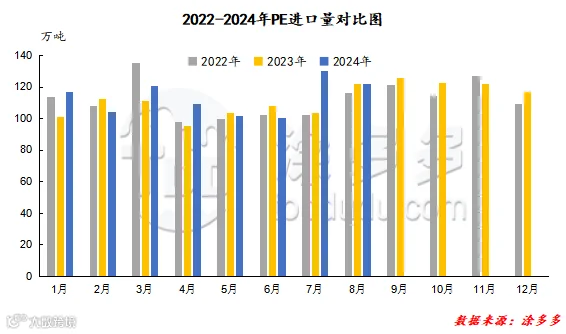

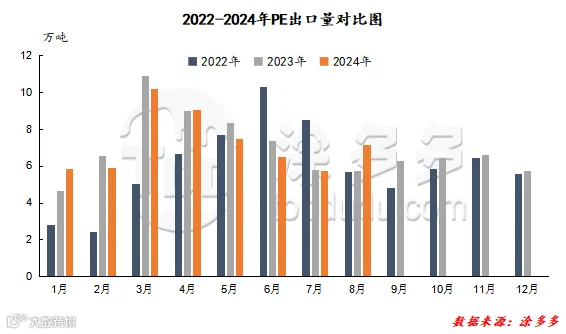

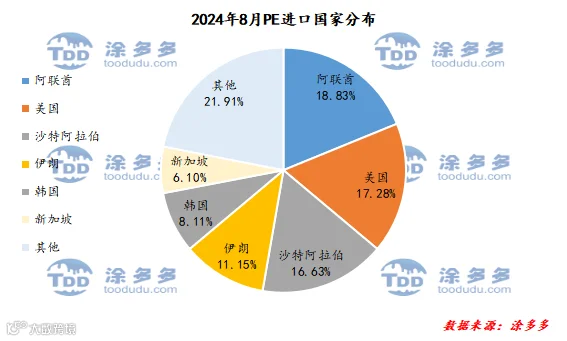

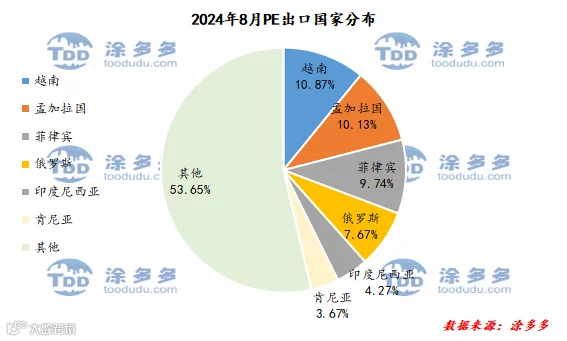

第四章 聚乙烯进出口分析

根据海关数据显示,2024年8月份中国PE进口阿联酋22.98万吨,占总进口量的18.83%;进口美国21.09万吨,占总进口量的17.28%;进口沙特阿拉伯20.29万吨,占总进口量的16.63%。

根据海关数据显示,2024年8月份中国PE出口越南0.78万吨,占总出口量的10.87%;出口孟加拉国0.73万吨,占总出口量的10.13%;出口菲律宾0.70万吨,占总出口量的9.74%。

06

第五章 聚乙烯走势预测

宏观方面,宏观利好政策“百花齐放”:(1)中国人民银行宣布降准50个基点,根据市场流动性状况,未来仍有调降25个基点-50个基点的可能;(2)政策利率调降20个基点,并引导LPR,存款利率同步调降,保持净息差稳定;(3)降低存量房贷利率,平均降幅50个基点左右。供给方面,华泰盛富、中韩石化、福建联合等PE装置均计划在10月前期车检修,不过月前期经历国庆假期,PE生产企业多停销结算,两油聚烯烃库存和生产企业库存有累积的预期,另外10月中石化英力士(天津)石化有限公司(50万吨/年)、万华化学集团股份有限公司(25万吨/年)和内蒙古宝丰煤基新材料有限公司(50万吨/年)计划投产,并且多集中在华北地区,新产能的释放可能会对市场供应产生一定的压力。需求方面,PE行业进入银十传统旺季,下游行业的开工水平可能会有所提高,随着生产活动的增加,对原料PE的需求也会有一定的相应增长,但增长幅度有限。综合来看,预计10月聚乙烯市场或区间整理。

来源 | 涂多多产业大数据部

侯雅楠 15613285793

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。