本周(2020.2.17-2020.2.21),本周国内PVC市场行情运行不佳,市场价格不断下跌,从估价对比来看,各地区主流成交价格下跌多在300元/吨,个别地区跌幅更大。从跌幅来看,本周市场造成恐慌,并且存在贸易商互相压价行为。从供应来看,氯碱生产企业部分装置负荷虽然受原材料影响降低,但主产区装置负荷稳定,PVC供应充足,并且目前物流运输仍旧困扰市场,尤其液氯方面,作为剧毒危化品不能胀库。但需求不佳导致转产PVC增多。从需求来看目前下游制品企业仍未开工,需求降至历史低点,疫情导致工厂迟迟不能复工,虽然各地以及国际不断出台政策利好,但实际仍不佳。华东华南装卸车皮以及码头仍旧劳力不足,导致货物堆积,整体来看本周市场存恐慌式下跌。

2、国内主流消费地区市场分析

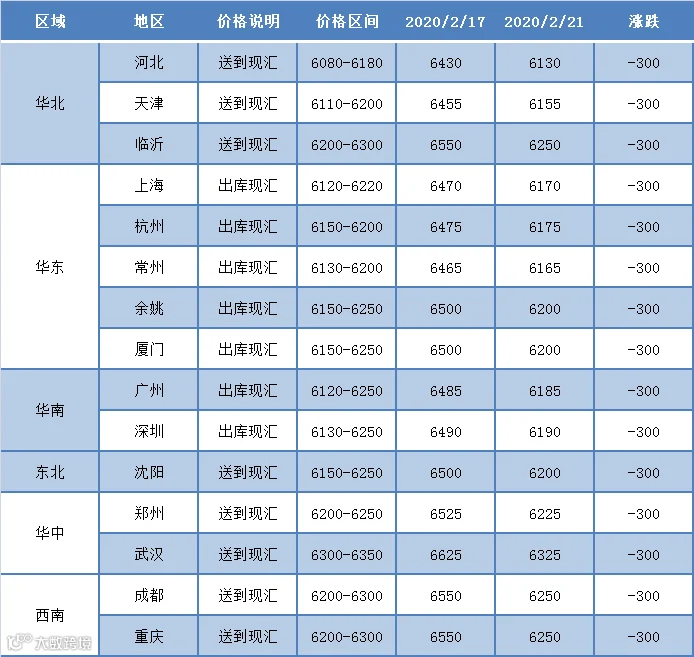

华北:目前河北地区主流市场价格稳定,下游制品仍未复工,市场报价未见明显的变化。5型料含增值税6080-6180元/吨送到,未含增值税5450-5550元/吨送到,部分更低及更高价格也有听闻,市场开始逐步复苏。

华东:上海、杭州,常州等地区市场陆续开始报价,但本周价格大幅下跌,杭州市场PVC主流报价在6200-6400元/吨,三联6180元/吨,宜化6230元/吨,鄂尔多斯6270元/吨,中泰6280元/吨,天业6390元/吨,天业三型6660元/吨,天业八型6610元/吨。

华南:PVC市场价格大幅下跌,整体需求不佳,电石法5型主流报价阴跌至6170-6200元/吨。盐湖/鄂尔多斯/天湖/新疆宜化6170元/吨,君正老厂/亿利/冰城/信发6200元/吨;中泰8型6600元/吨,天湖8型6550元/吨;大沽/海晶1000型6650元/吨,大沽/海晶800型6650元/吨,大沽700型6650元/吨,大沽/海晶1300型6800元/吨,实盘商谈。

塑多多预测:目前供需的错配导致市场价格不断下跌,仍有部分贸易商不敢接货,市场运行不佳,但期货方面坚挺,并且周五多头大单介入,势头较好,现货市场临近3月复工有望,市场不可过分看空,目前需求尚在,部分贸易商开始逐渐建仓,面对复工需求的全面报价,价格上涨已成定居,但时间拐点尚需观察。

本周(2020.2.17-2020.2.21)国内电石法PVC糊树脂市场价格零星上涨,仍旧手套料上涨为主,沈阳化学上调手套料价格,大盘料市场行情较为冷清。据了解河北地区手套工厂较好,淄博地区手套厂满负荷开工,山东、河北、江浙沪地区大盘料下游的传送带等企业尚未恢复生产。本周参考报价:电石法手套料华北送到价格在9400-9800元/吨,电石法大盘料成交少有听闻,暂无主流成交价格。

塑多多后市预测:糊树脂市场牌号不同出货节奏不同,手套料仍旧拥有较好的市场,但其他品类需求不佳,预计短期之内市场仍存观望,个别零星上调。

本周国内电石市场价格走势各异,涨跌互现;河南地区本周下调采购价格,降幅为50元/吨,其余地区仍以观望市场为主。截至目前,山东地区接货价格3240-3460元/吨,河北地区接货价格稳定在3250元/吨,大沽接货价格在3260元/吨,陕西北元接货价格在2860-2890元/吨,东北地区接货价格在3320-3360元/吨,河南地区接货价格在3250元/吨,山西接货价格2950-3000元/吨。

本周国内液氯市场成交不佳,运输问题仍旧困扰市场,氯碱企业消毒液原料需要烧碱和液氯,对液氯形成一定消耗,但下游需求迟迟不见好转。

本周国际原油期货市场价格连续第三个交易日收涨,尽管中国新型冠状病毒性肺炎疫情扩散导致全球石油需求增长放缓,但石油输出国组织(OPEC)成员国与俄罗斯等非OPEC产油国(以下简称:OPEC+)可能进一步减产的消息提振市场人气。纽约商交所(NYMEX)3月WTI轻质低硫原油期货结算价上涨25美分,至51.42美元/桶,涨幅0.5%。伦敦洲际交易所(ICE)4月布伦特原油期货结算价上涨55美分,至56.34美元/桶,涨幅1%。过去两个交易日,这两种基准原油期货价格均出现上涨。

国际VCM:2月21日:CFR远东739-741稳,CFR东南亚769-771稳,FOB西北欧658-662稳,FAS休斯顿630-640稳。

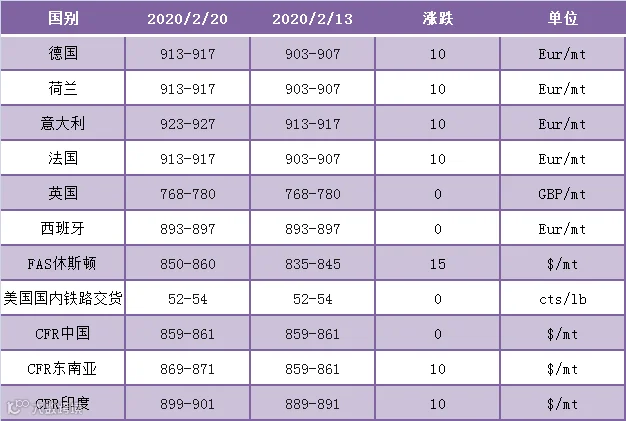

国际PVC:德国、荷兰、法国913-917涨10,意大利913-927涨10,CFR中国859-861稳。

1、对美加征关税商品调整,其中包含原油等能源商品,PP、PE或可再降低关税

2月18日,国务院关税税则委员会,为更好满足我国消费者日益增长的需要,加快受理企业排除申请,根据《中华人民共和国海关法》、《中华人民共和国对外贸易法》、《中华人民共和国进出口关税条例》等有关法律法规规定,国务院关税税则委员会决定,开展对美加征关税商品市场化采购排除工作,根据相关中国境内企业的申请,对符合条件、按市场化和商业化原则自美采购的进口商品,在一定期限内不再加征我对美301措施反制关税。

商品清单列表中包含原油等能源商品,自3月2日起进行申报,自核准之日起一年内,进口核准金额范围内包括超过进口合同10%的原油产品被重新纳入免税区间。

但值得注意的是,国务院关税税则委员会将根据申请主体填报信息,结合第一、二批对美加征关税商品排除申请情况,组织对有效申请逐一进行审核,并通过排除申报系统等方式,及时将排除申请结果通知申请主体。相关申请主体,自核准之日起一年内,进口核准金额范围内的商品不再加征我对美301措施反制关税;超出部分不予排除,需自行负担加征关税。核准前已加征的关税税款不予退还。对在进口合同中明确规定且数量在10%(含)以内的溢装商品,也适用上述排除措施。检验检疫等其他进口监管事项按现行规定执行。

公告中对美加征关税商品市场采购排除工作涉及塑化产品,包括HDPE、LLDPE和PP等。这是中美两国于2020年1月达成第一阶段贸易协议以来,中国第三次提出刺激美国产品需求的措施。

随着国内市场近年来聚烯烃价格的不断下跌,原产自美元的聚烯烃产品在国内竞争优势越来越小,中国对美国的主要石化产品(包括HDPE、LLDPE和PP)的贸易战关税已从前30%降至2月14日的27.5%。如果贸易战争关税豁免计划获得批准,就可以像其他原产地一样,以6.5%的正常进口税率购买这些产品,期限为一年。关税的减低或将促进聚烯烃产品的进口。但具体仍需核定。

2、油轮塞港等候卸货、油库已无空间,疫情导致中国"油满为患"

据北京/新加坡/纽约2月13日报道:新型冠状病毒肺炎疫情对能源市场的影响正在恶化。全球最大的原油进口国中国的需求急剧下降,等候卸货的油轮滞留在中国沿海,促使船运商寻求转向亚洲其它地点。

疫情已在中国造成超过1,360人死亡,扰乱了世界第二大经济体并动摇了能源市场。自年初以来,国际指标原油布伦特原油价格下跌了15%。

国际主要能源预测机构预计,本季度原油需求将因疫情影响而下降,这是十年来的首次下降。

中国炼厂在短短两周内就一共削减了大约150万桶/日的加工量,其中包括中石化、中石油和中海油等国有石油巨擘,以及一些独立炼厂。

数据显示,多艘超大型油轮(VLCC)因而无法在中国最大原油进口港青岛港卸货。每艘VLCC都有200万桶以上的原油储存容量。

消息人士指出,其他船货正改道转往韩国、马来西亚、新加坡及中国其他地点,山东省原油储罐的储油水位正在快速上升。

行业消息人士表示,随着独立炼厂减少加工量,山东原油储罐的油量水位已经接近去年6月的高位。

一名中国炼厂消息人士称:"我们正在降低加工量,但仍然有(原油)船货即将到港。"并表示由于陆上储油容量有限,存放在船上又成本昂贵,公司仍在研究各项选择。

根据石油分析公司Kpler,山东省的商业和战略原油库存目前为1.715亿桶,较去年6月初的峰值水平1.75亿桶相去不远。

Kpler分析师Alexander Booth表示:"理论上说,还有不少闲置储存空间可供利用,但我们从来就没见到过库存充满的情况。"并补充称山东省目前的存储空间利用率为61%,去年峰值时期为63%。

Kpler的数据显示,中国总体原油库存为7.6亿桶,去年6月初的峰值时期为7.8亿桶。

多名贸易商和船运公司消息人士称,储油空间不足促使贸易商把原本安排在2月和3月的船货改期到中国需求改善之时。

当船只卸不了货时,租船人必须支付所谓的滞期费。他们称,就下个星期到港一艘货船来看,这些费用已从40天前的每天约9万美元涨到了10万美元以上,这促使一些托运人试图将原油转移到运营成本更低的旧油轮上。

与此同时,运费费率较疫情爆发前接近腰斩,因疫情打压需求且美国部分解除对中国远洋一家子公司的制裁。

山东港口的消息人士称,虽然库存很高,但他们正与炼油厂通力合作将石油运出去,为未来几周将抵港的更多船货腾出地方。

日照港的一名消息人士表示:"将原油从油库中运出的速度很慢。因此,如果港口同时来了很多货船,其中一些可能需要等待2-3天。目前我们仍有大约30%的储油空间,这已经比前几周好多了,因为卡车司机正在逐渐复工。"

制造业活动原本就因上个月春节假期暂停,而新冠肺炎疫情的爆发又阻止了员工返岗。

一位直接知情的消息人士称,中国化工集团公司已将一些原本应运抵中国的原油货物转移至马来西亚附近的浮动仓储设施。中国化工未回应邮件置评请求。

据一位知情消息人士透露,石油贸易商本周在韩国签署了新的原油仓储租约,这是距离青岛最近的仓储选择地。

数据显示,运载有巴西原油、原本要运至中国的两艘超级邮轮Universal Winner和Aegean Dream已转向至新加坡海峡。