报告对国内电石的发展现状进行分析,并对电石行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

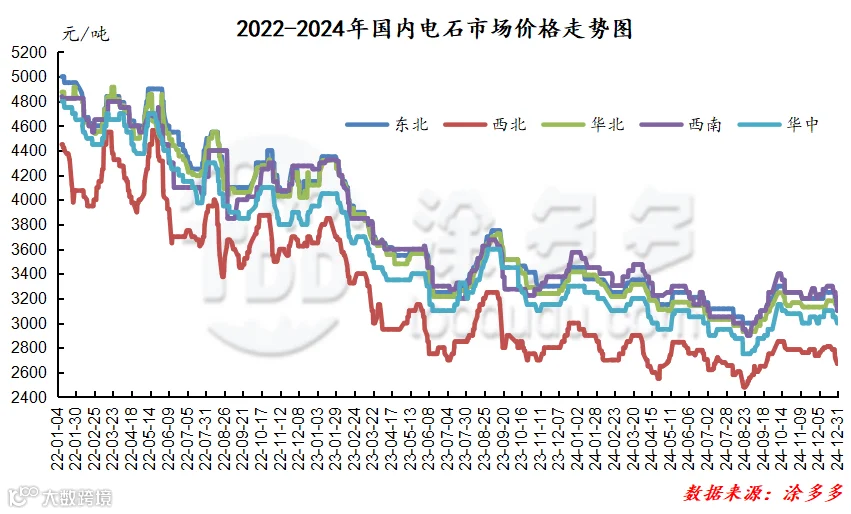

2024年第四季度,国内电石市场整体走势呈现窄幅整理的态势,首先波动幅度115-300元/吨之间,各地区差异化明显,自10月份出现第四季度的小高点价格,随后开始小幅度下行,跌至12月中旬小涨,但涨势难以持续月底回吐涨幅。具体来看:

10月份延续了9月份的火爆上调行情,现货价格大幅上涨100-150元/吨,国庆节日期间下游需方企业的囤货意愿较为强烈,并且叠加了电石企业开工率低位,电石市场呈现供不应求的局面,供需的双重支撑使得下游企业主动提价以待更好的货源,下游待卸车量低位。但向好的行情以及高位价格并未持续,反而随着节后整体大宗商品情绪的降温,电石市场开始转弱下行。11月份延续了小低迷的态势,整体价格小幅下调,跌幅在25-50元/吨。在经历了10月份价格上调后,电石利润有所好转,电石生产企业开工负荷提升明显,货源供应呈现一定的充裕局面,主产区开工高位,供需开始出现一定的矛盾,并且主要下游PVC行情持续表现偏弱,相对抵触高价。但在整体的11月份运行期间也有一定的利好因素,其中内蒙以及甘肃地区的限电影响以及西南地区枯水期的限制,支撑了11月份价格的月内小涨,但出厂价格的调涨并未很好的传递至下游接收企业中。12月份反而表现愈加低迷,出厂价格下调50-150元/吨左右。其中12月份兰炭价格大幅下跌,历经四轮价格下调,成本端口的降低使得电石企业出现微利,也提振了电石企业的开工积极性,供应有所增加,相对应的需求端口仍旧以维持前期为主,未见较好的囤货以及额外的需求增加,并且整体下游行情阴跌状态也未得到好转,对电石的高端价格接受度较差。供需的变化是导致第四季度价格波动的主因。

整体来看电石市场的运行目前受到政策以及金融市场的影响较少,其市场价格的波动仍旧来自于自身基本面的影响,尤其供需层面的波动以及博弈下,对价格的直接作用。虽然第四季度电石开工率存在变化,也引导了电石价格的涨跌,但下游PVC以及BDO行情的低迷对电石价格的上涨制约明显。综合来看第四季度电石市场窄幅波动为主。

一、2024年第四季度电石最低价、最高价对比表

2024年第四季度电石各区域高低价差在115-300元/吨,幅度在3.67%-9.68%。

二、2024年第四季度国内电石月均价一览表

2024年第四季度来看国内电石市场整体呈现窄幅调整的局面,其价格的波动幅度差异部分地区调整较小,成本端口兰炭先涨后跌,并且在12月份跌幅较大,电石利润也从10月份的小亏至亏损加重在到小幅微利。对于未来价格的走势,其中短期我们认为在进入2025年1月份后,首先从政策端口的影响对电石来看较小,因电石的金融属性并不强烈,但下游低迷行情的制约或奠定了电石上涨幅度的基调,因此即便在春节前1月中旬后出现一定囤货支撑,料价格的波动也将会在50-100元/吨左右。2月份呈现春节前后假日行情有价无市,交投或进行维持为主。而中期的电石市场随着1季度末期以及2季度的开始,仍旧存在一定的向上表现,下游需求也存在好转的表现,市场在呈现一定的活跃性预期。虽然电石的价格多来自于供需层面的因素变动引导,但下游却无法呈现较为长线的行情,因此电石的长线行情也会存在较大的不确定,但综合来看长线的电石行情仍旧存在一定偏强的预期。

第一章 2024年第四季度国内电石行情综述 2

一、 2024年第四季度电石最低价、最高价对比表 3

第六章 2024年第四季度国内电石企业利润分析 7

一、 2024年第四季度上游(兰炭)价格指数分析 8

第八章 2024年第四季度电石主要下游PVC月均价 9

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。