PVC季报

第一章 2025年第一季度PVC行情综述

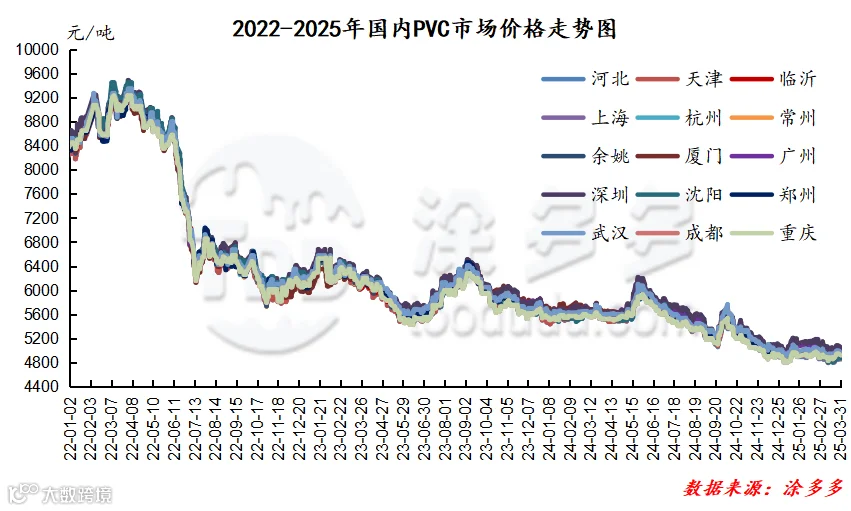

2025年第一季度期现两市整体表现偏弱,价格走势先涨后跌,反而在时间节点上的预期提振了两市价格,行情走势扔略显分化,进入1月份后,期现两市价格开始逐渐上涨,下旬涨至高位后开始不断的窄幅横盘整理,节后仍旧延续该趋势,但相对应的波动区间尚属高位区间,随着会议的召开,商品情绪开始转弱,两市价格逐渐下行再一次重新回到低位区间,测试低点。其中期货第一季度主连合约的运行范围4992-5360点位,现货价格方面其中电石法波动幅度在175-270元/吨之间,3-8型波动幅度225-255元/吨,乙烯法波动幅度在210元/吨。

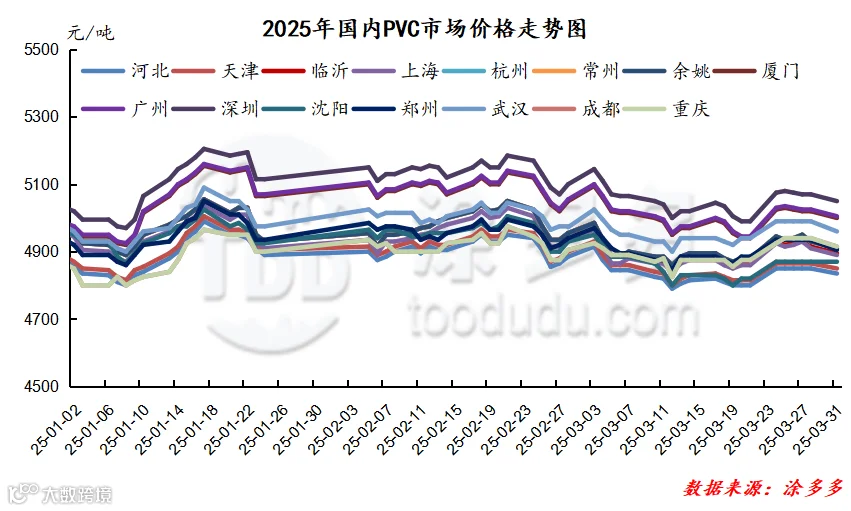

图三

第二章、2025年第一季度PVC高低价对比分析

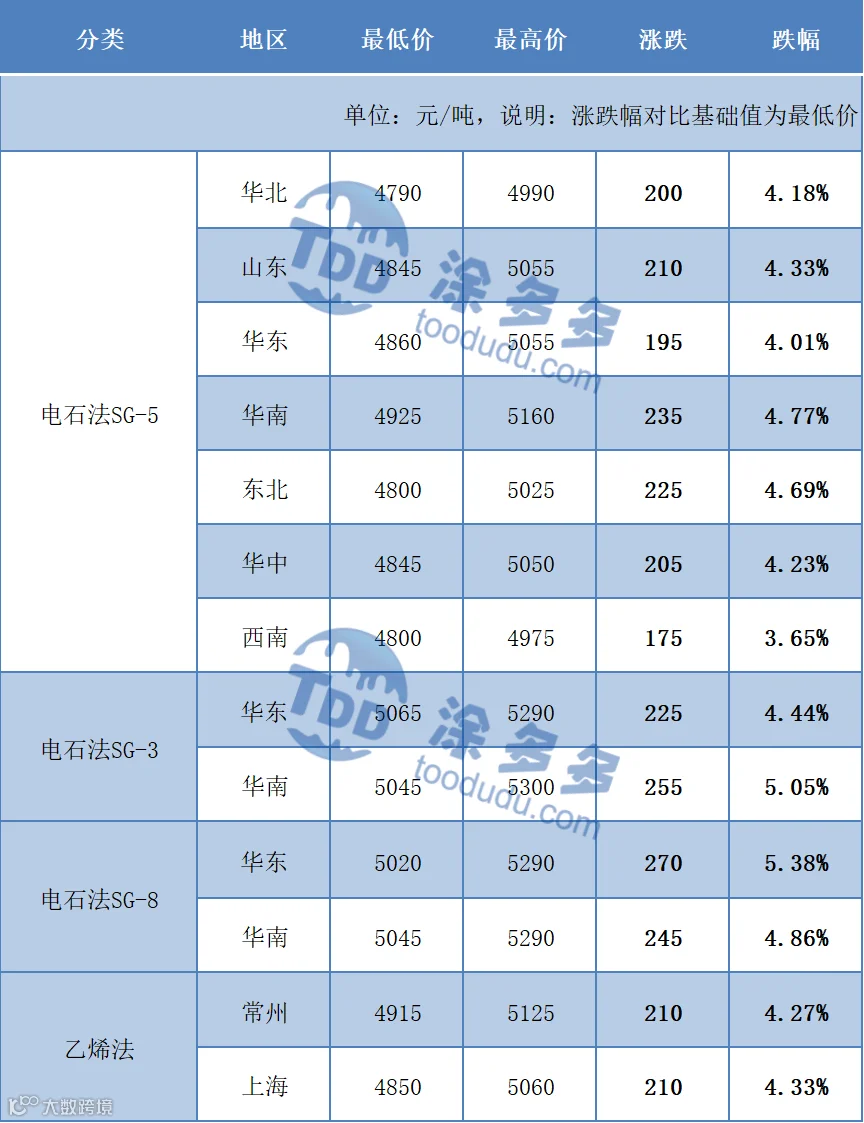

表一

第三章、2025年第一季度PVC市场月均价

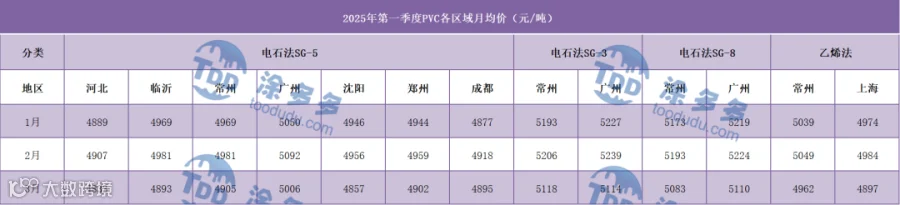

表二

第四章、聚氯乙烯PVC后市预测

2025年第一季度国内PVC行情虽有小幅上涨,并且出现一定时段的高位横盘,但随后的走弱重新回到低位区间内运行,仍旧相对打压行业信心,主基调仍旧偏弱。对于未来短线、中线以及长线的看法表述如下:

短期角度来看:进入4月份后,主连合约开始迎来移仓换月,但近期离场行情并未稳定住期价,反而重新回到低位波动,现货市场亦是如此,生产企业出厂价格报价较低。两市价格不断的去测试低点的任性,目前供需层面所能提供给价格的导向不足,政策也毫无拉动,消息面匮乏的情况下,料短线行情仍会以窄幅的调整态势出现。

中线的角度来看:整体4月份移仓换月的行情较为独特,随着时间推移,在节后来看,前期推迟的检修或将逐步兑现,并且从时间的角度来看,在进入第二季度中后期,政策的角度仍旧存在一定的出台可能性,但地产的主基调奠定,料虽然在中线的角度存在预期,然幅度或将受到一定的限制,预计向上调整的幅度或在200-300元/吨。

长线角度来看:期现两市联动加强的情况下,商品目前的影响因素较多多样,这也注定了单品PVC很难出现长线方向的行情,但据以往的经验来看,在金九银十的角度上,PVC期现两市可能是唯一的年度突破的机会。

报告目录

第一章 聚氯乙烯PVC产业链第一季度分析及预测 1

1.1 2025年第一季度PVC行情综述 1

1.2 2025年第一季度PVC高低价对比分析 3

1.3 2017-2025年PVC最高价分析 3

1.4 2025年第一季度PVC市场月均价 4

1.5 聚氯乙烯PVC后市预测 4

第二章、2025年第一季度PVC上下游分析 4

2.1 2025年第一季度电石行情分析 4

2.2 2025年第一季度原油期货主力合约月均价 5

第三章、2025年第一季度PVC产量分析 5

3.1 2025年第一季度PVC产量明细 5

3.2 2025年第一季度PVC产量分析 6

3.3 2025年第一季度PVC两种工艺路线分析 7

第四章、2025年第一季度PVC开工率分析 7

4.1 2025年第一季度PVC开工率明细 7

4.2 2025年第一季度PVC开工率分析 8

第五章、2025年第一季度PVC进出口分析 9

5.1 2025年第一季度PVC进口量价分析 9

5.2 2025年第一季度PVC出口量价分析 9

第六章、2025年第一季度PVC表观消费量、依存度 10

6.1 2025年第一季度PVC表观消费量 10

6.2 2025年第一季度PVC进出口依存度 11

6.3 2025年第一季度PVC出口占比 12

第七章、2025年第一季度PVC装置检修、损失量 13

7.1 2025年第一季度PVC检修损失量分析 13

第八章、2025年第一季度PVC利润、库存分析 14

8.1 2025年第一季度PVC利润分析 14

8.2 2025年第一季度PVC库存分析 14

详细数据请联系:

涂多多产业大数据部

裴老师18519110691