搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

聚氯乙烯PVC一周市场分析(12.07-12.11)

>

聚氯乙烯PVC一周市场分析(12.07-12.11)

树脂资讯

2020-12-11

2

导读:本周(2020.12.07-2020.12.11),国内PVC市场价格节节攀升,不断突破前期新高,从估价对比来看,华北地区上涨385-435元/吨。

一、国内PVC市场分析

1、国内PVC市场综述

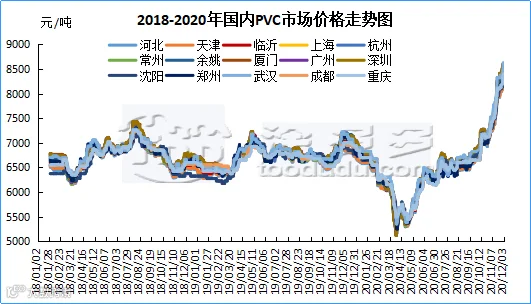

本周(2020.12.07-2020.12.11),国内PVC市场价格节节攀升,不断突破前期新高,从估价对比来看,华北地区上涨385-435元/吨。华东地区上涨240-305元/吨,华南地区上涨240元,齐宇地区上涨幅度亦多在250-350元/吨。

市场价格的上涨最根本的原因在于供需以及成本支撑。首先我们来看:原料方面:电石价格亦大幅调涨,由于环保核查,导致电石供应减少,电石价格攀升,电石价格上涨支撑PVC原料成本。而PVC生产企业开工负荷较高,对电石需求旺盛。出口方面:从目前PVC生产企业反馈的订单来看,企业均有不同程度的外贸订单交付。需求方面:目前下游制品企业刚需仍旧存在,过高的价格被动接受。国内PVC下游制品企业整体开工率有所下降。连续飙涨的PVC价格令下游工厂苦不堪言,部分大中型制品企业本周新接订单积极性继续下降,听闻部分中小型企业受制于成本压力提前放假休息,市场整体需求量环比下降。其中PVC管材、型材、板材、片材工厂制品涨价困难,目前亏损严重,部分大厂主动减少生产线。本周电缆造粒、医疗造粒领域订单小幅下降,然目前整体开工率仍处于高位,对PVC需求量起到良好支撑。本周部分压延膜工厂转用PE原料,薄膜需求本周继续回落。供应方面:PVC生产企业皆有预收,提货排期仍是目前难以解决的问题,排队提货期15-20天为正常现象。期货方面:期货01合约对比华东地区现货,仍存在较大的基差,基差一直难以回归。而截至目前为止,01合约开始逐步移仓05合约,资金方看多情绪浓厚,PVC多配已成定局。PVC基本面偏强,市场价格不断被推上新的高点。

2、国内主流消费地区市场分析

华北:河北地区PVC市场气氛尚可,货源不多,预售为主,价格继续上涨。5型料含增值税8620-8720元/吨送到,未含增值税8060-8150元/吨送到,部分更低及更高价格也有听闻。

华东:

常州

PVC市场价格重心上移,下游谨慎补货。5型电石料主流自提在8880-9100元/吨(不含装)。宜化(预售)自提8800元/吨,英力特自提9000元/吨,北元自提9050元/吨,金泰自提9100元/吨,中泰、天业自提9120元/吨左右,天业8/3型报价在9300元/吨。

华南:

广州

地区PVC市场气氛较好,货源不多,现货价格高位坚挺。普通5型电石料主流现货8850-9000元/吨,12月下旬预售8800-8900元/吨,1月预售8500-8600元/吨。现货三联8850元/吨,希望8950元/吨,中泰/天业5型报9000元/吨。乙烯料价格波动不大,大沽700/800型预售报9000元/吨自提。

台湾省台塑1月份船期报价继续上涨50-70美元/吨,受运费影响印度价格涨幅略高,CFR中国午后调整至1160美元/吨,CFR印度在1290美元/吨,

FOB

在1110美元/吨。

台湾省台塑1月船期报价:(美元/吨)。

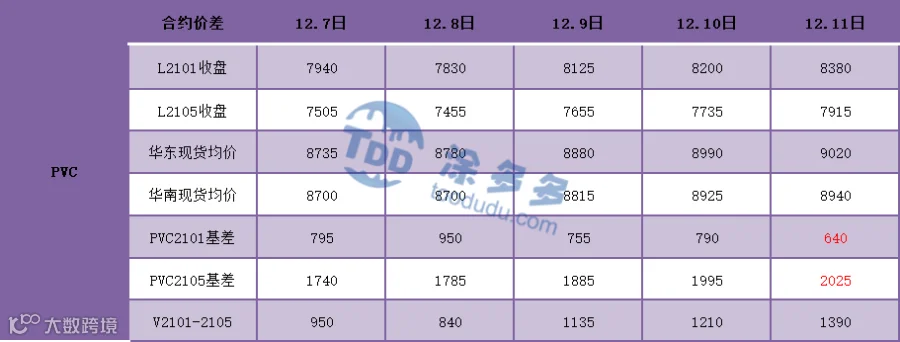

3、期现基差对比

4、后市预测

塑多多预测:首先我们下游制品企业的开工率:管材方面,下游管材企业开工率下降1-2成,基本维持在5成左右。型材方面开工下跌0.5-1成,维持在4-4.5成左右。软制品以及线缆开工负荷维持高位,贡献了PVC的刚需采购。造粒本周开工率下降1成至8成,终端订单开始减少。高端医疗开工率稳定在满负荷生产,但利润大幅缩减。受制于天气原因,目前新疆和东北需求基本结束,当地下游工厂陆续出现停产现象至春节后。山东、河北多地开启环保检查,对下游工厂开工率也起到一定抑制,国内PVC下游需求面呈下降趋势。从需求来看内需正在逐步减少,但需求的减少目前不足以弥补出口订单以及预售的缺口。价格方面并不具备大跌的前提,现货状态紧缺短期难以缓解。基差回归的

角度

来看市场亦仍有高位坚挺的需求,故此市场仍未到拐点,高位发展的可能性较大。

5、本周PVC(粉)市场价格

单位:元/吨

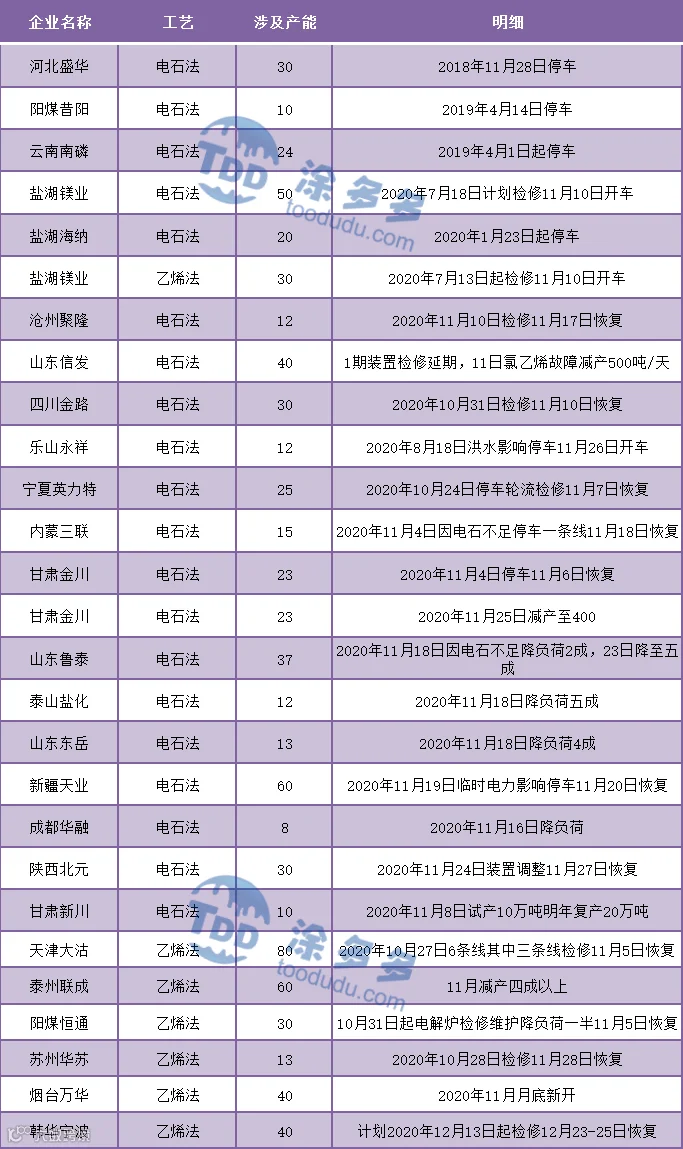

6、本周生产企业装置情况一览表

二、PVC糊树脂

1、本周PVC(糊树脂)市场分析

本周(2020.12.07-2020.12.11)国内PVC糊树脂种子乳液法价格继续小幅下滑200-300元/吨,东兴糊树脂复产满负荷,市场供应增加,价格开始小幅回落。本周手套料市场价格稳定,市场报价在24800元/吨左右。手套需求量仍处于较高水平,手套料价格方面暂无下跌趋势。市场价格方面:本周手套料市场价格稳定,华东市场 PVC 糊树脂手套料主料价格稳定在24000-25000元/吨,大盘料价格继续下跌,内蒙伊东东兴价格在 11800-12500 元/吨,内蒙君正价格在 11800-12300 元/吨,中盐内蒙古化工价格在14600 元/吨,新疆天业悬浮法价格在 14500 元/吨,其余悬浮法价格稍高在 14000-15000 元/吨。

塑多多后市预测:手套料仍旧维持较好的需求,但上涨较为困难,多维持稳定运行为主,但大盘料价格料继续下跌为主,主要是市场供应增加,下游需求有限。市场走势分化。

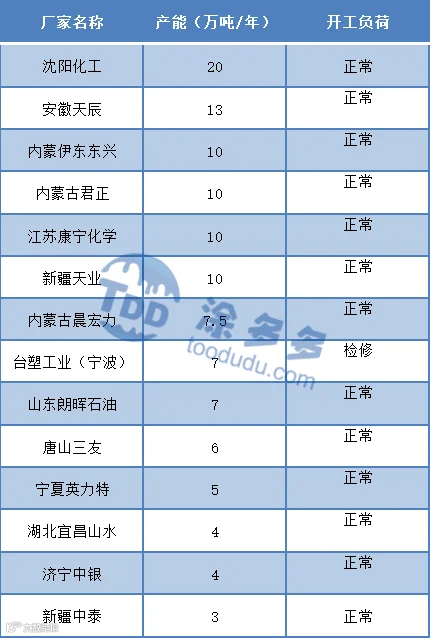

2、本周PVC糊厂家开工统计

本周国内PVC糊树脂装置平均开工负荷87%,与上周持平。周内国内PVC糊树脂企业开工正常,产量变化不大,目前暂未听闻下周企业有装置检修计划,预计近期企业开工继续保持稳定。

三、相关氯碱产品重点解析

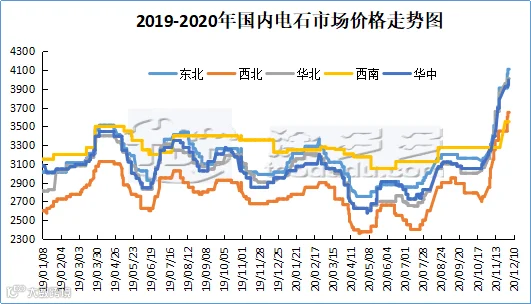

1、电石

本周(2020.12.07-2020.12.11)国内电石到厂价格出现上涨。目前下游采购厂家到货情况一般,加上本周宁夏地区受到节能减排的影响开始体现,电石外放量减少,厂家积极采购为吸引货源本周期电石市场价格上涨,山东地区接货价格在4040-4230元/吨;河北地区接货价格在4025-4100元/吨;大沽接货价格在4110元/吨(危化车);陕西北元接货价格在3740-3760元/吨;河南地区接货价格在4050-4150元/吨;东北地区接货价格在4180-4240元/吨;山西地区自提价格在3680-3690元/吨;四川地区采购价格在3680元/吨。

2、烧碱

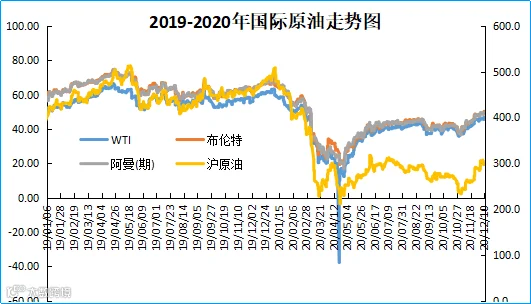

3、原油

原油期货结算价走高,全球基准布伦特原油期货九个月来首次突破每桶50美元,原因是

美国

新冠疫苗的进展可能会提振明年的经济。纽约商业交易所明年一月交割的西得州中质油期货结算价上涨1.26美元,至每桶46.78美元,涨幅2.8%。

伦敦

洲际交易所(ICE)的全球基准明年二月交割的布伦特原油期货上涨1.39美元,至每桶50.25美元,涨幅2.8%。数据显示,西得州中质油和布伦特原油期货近月合约均创下3月4日以来的最高结算价。

尽管美国能源情报署周三公布的数据显示,上周美国原油库存意外大幅增加1520万桶,但是这依然未能撼动石油市场的看涨情绪,因为市场寄希望于新冠疫苗接种的开展。目前石油市场的焦点集中在新冠疫苗的接种上面,因为这可能会推动需求大幅增加,从而应该会驱动明年全球石油需求回归到正常水平。与此同时,石油市场还关注暗示中国需求正赶超疫情前水平的报导。

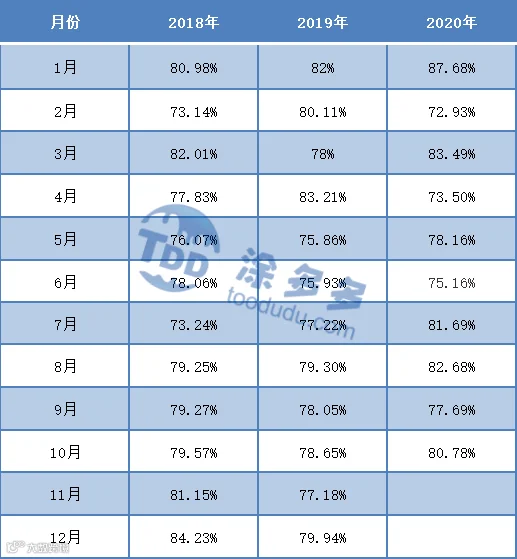

四、本周PVC厂开工率统计

本周(2020.12.07-2020.12.11)本周期PVC生产企业周均开工率在79.94%,环比上涨1.19%,同比上涨1.87%。

其中电石法开工率在82.20%,环比上涨0.96%,同比上涨2.99%;

乙烯法开工率在69.40%,环比上涨2.30%,同比下降3.40%。

五、国际市场价格分析

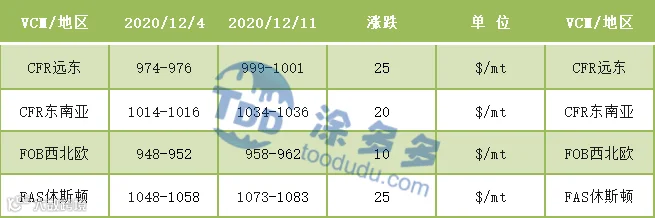

1、本周国际VCM市场价格

国际VCM:12月11日:CFR远东999-1001涨25,CFR

东南亚

1034-1036涨20,FOB西北欧958-962涨10,FAS休斯顿1073-1083涨25。

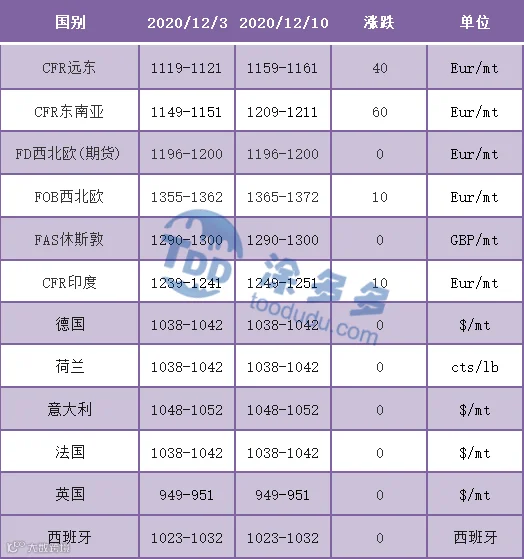

2、本周国际PVC市场价格

国际PVC:12月10日:

德国

、荷兰、法国1038-1142持平,英国949-951持平,东南亚1209-1211上涨60。

来源 | 涂多多数据管理部

【声明】内容源于网络

0

0

树脂资讯

树脂产业链资讯

内容

0

粉丝

0

关注

在线咨询

树脂资讯

树脂产业链资讯

总阅读

0

粉丝

0

内容

0

树脂资讯

树脂资讯