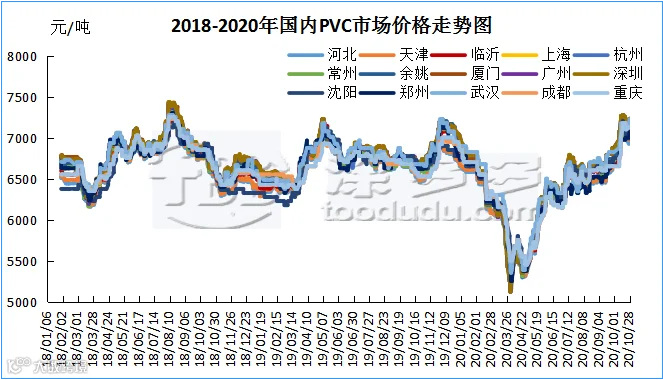

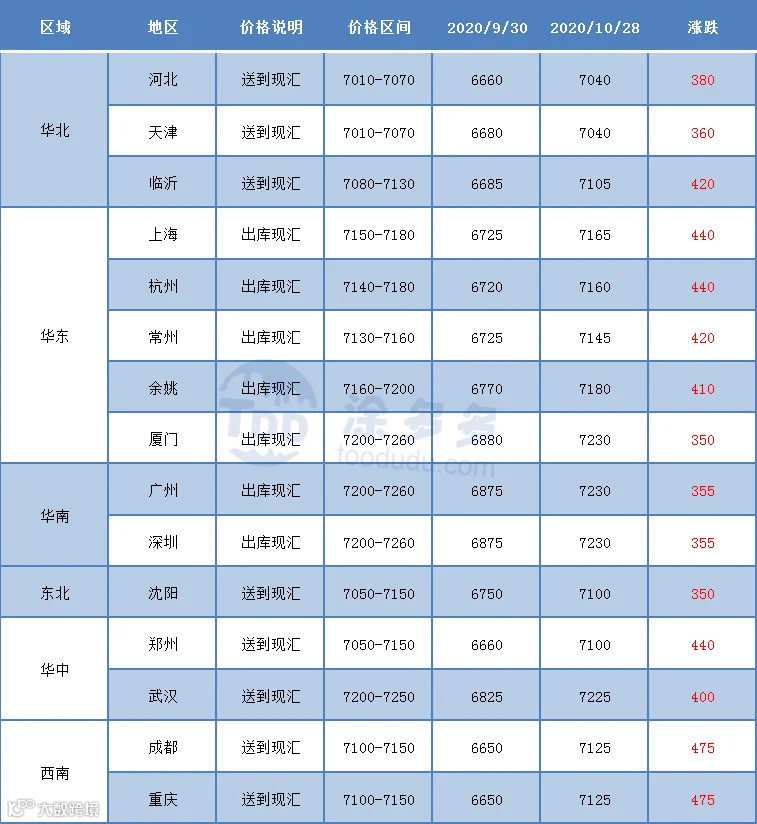

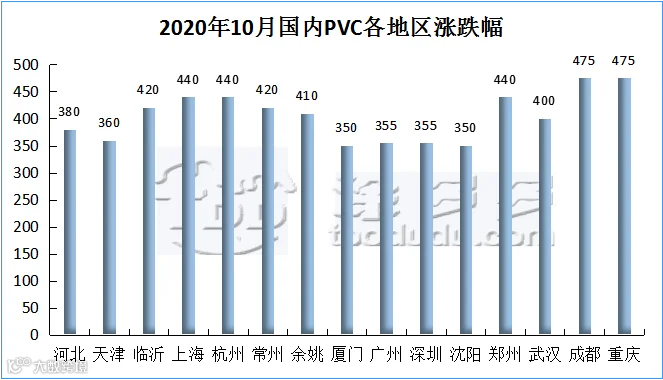

一

国内PVC市场分析

1.1、国内PVC市场综述

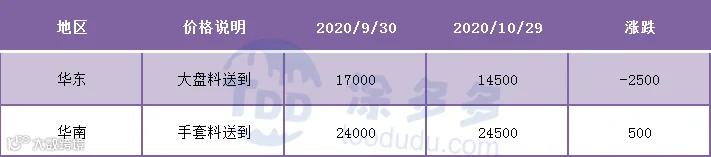

二

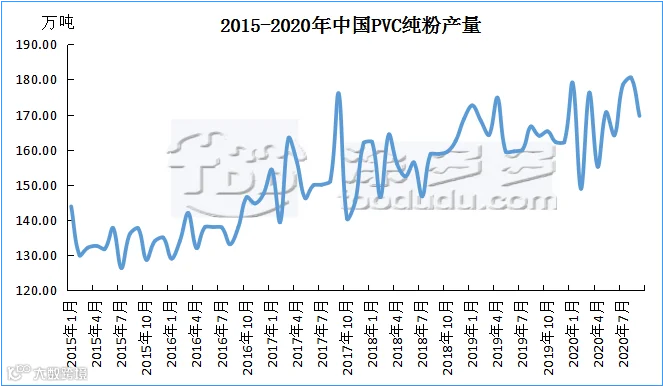

国内PVC糊树脂分析

2.1、本月PVC(糊树脂)市场价格

三

上游产品重点解析

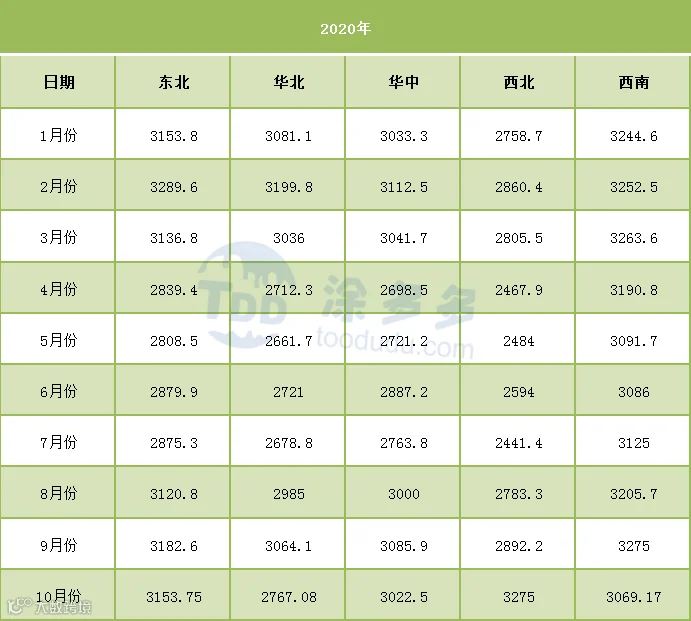

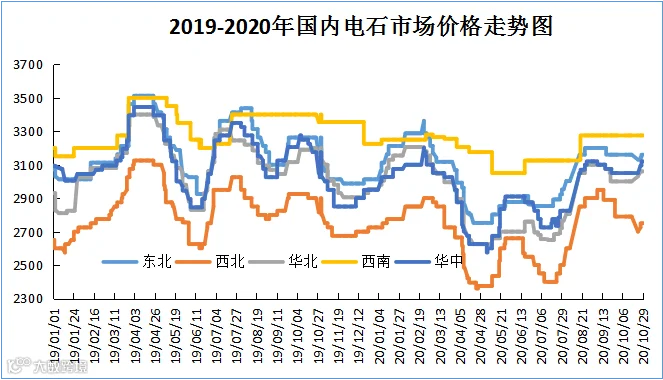

3.1、电石市场综述

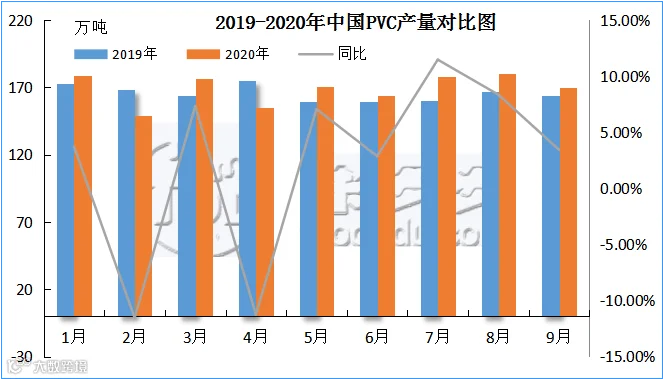

四

本月PVC产量分析

4.1、PVC区域产量统计

五

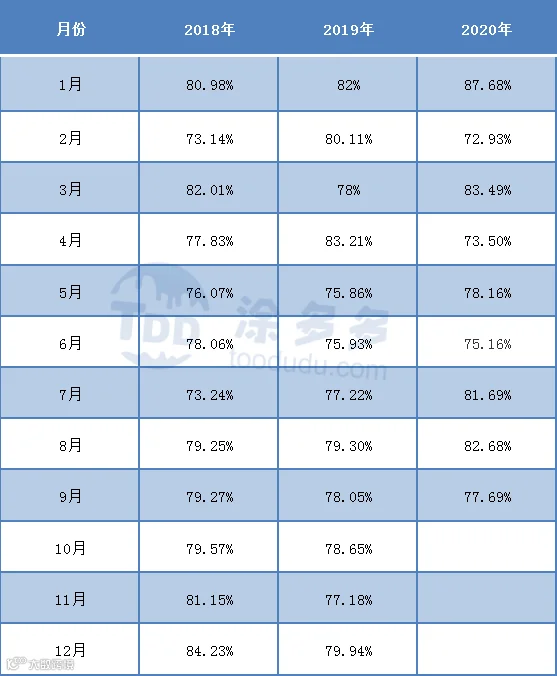

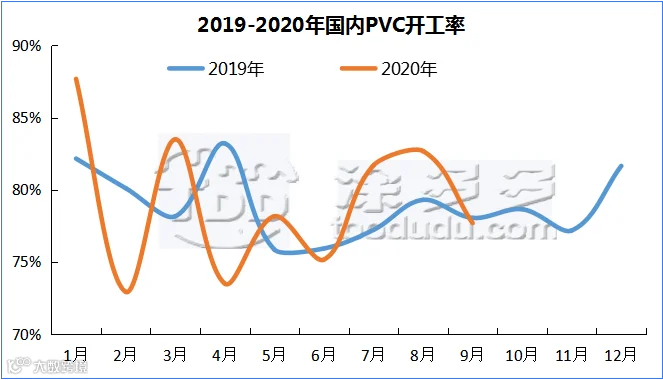

本月PVC开工率统计

5.1、PVC月均开工率对比

六

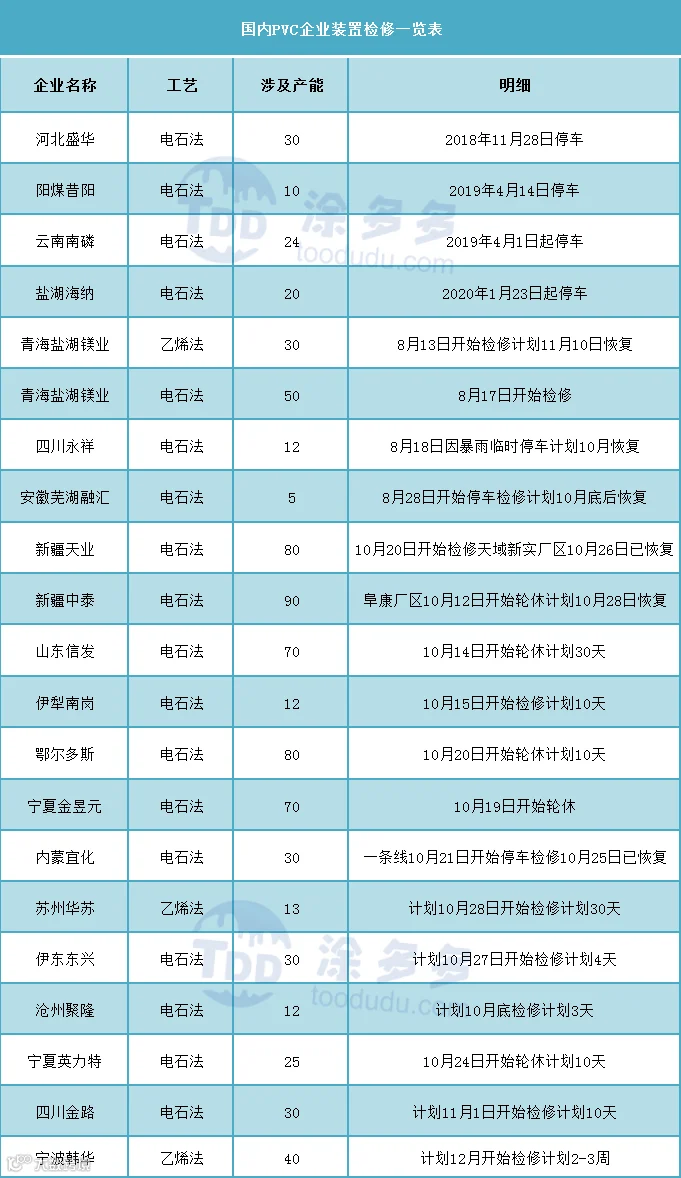

国内PVC装置检修一览表

七

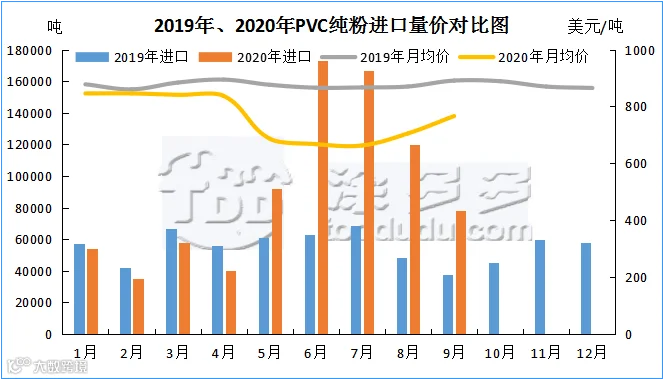

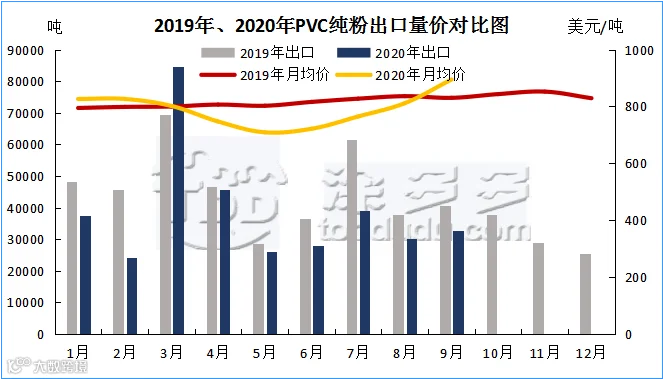

本月PVC进出口分析

7.1、PVC进口量价分析

八

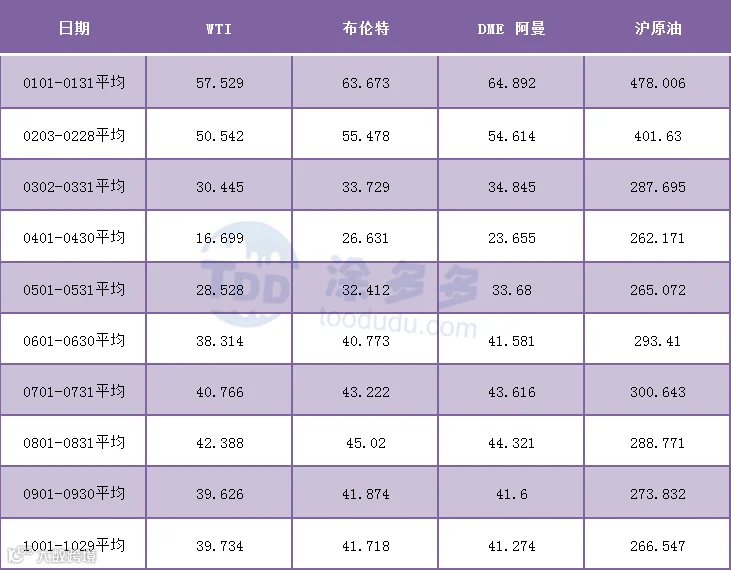

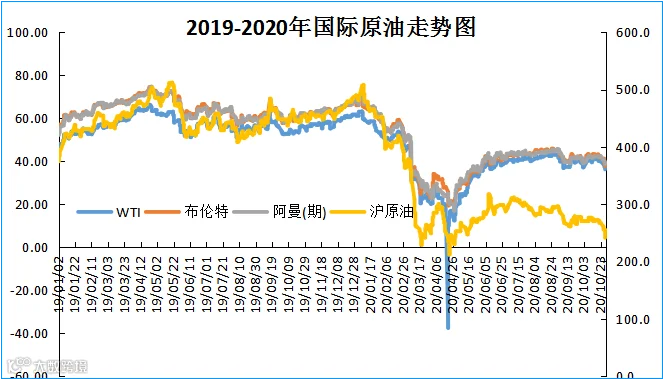

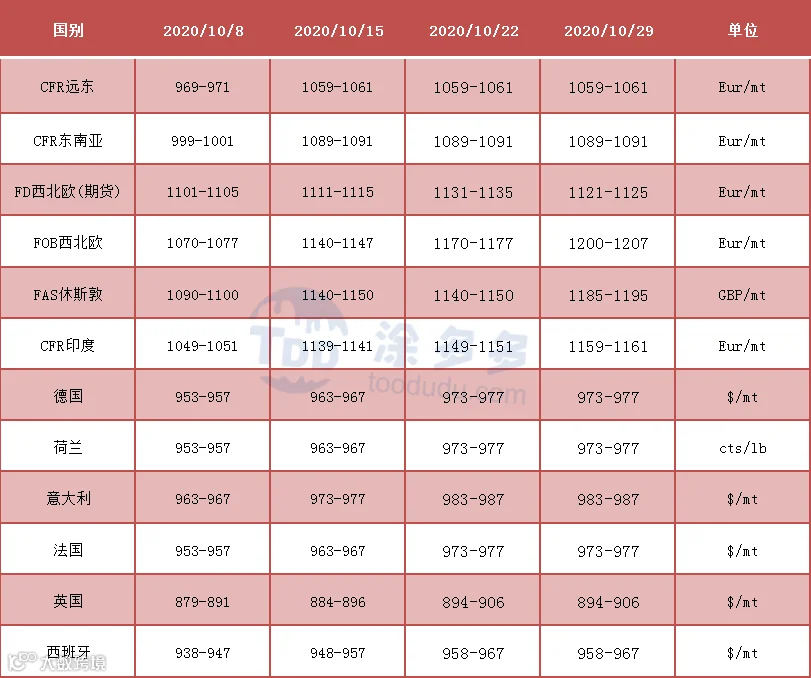

国际市场价格分析

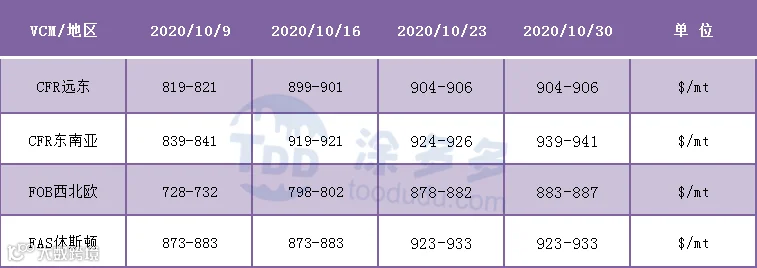

8.1、本月国际VCM市场价格

树脂资讯

树脂资讯一

国内PVC市场分析

1.1、国内PVC市场综述

二

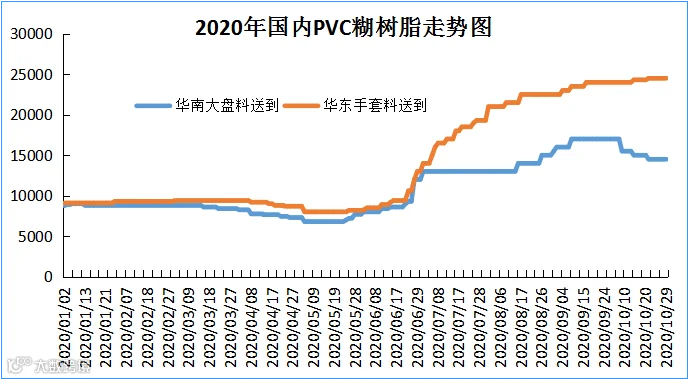

国内PVC糊树脂分析

2.1、本月PVC(糊树脂)市场价格

三

上游产品重点解析

3.1、电石市场综述

四

本月PVC产量分析

4.1、PVC区域产量统计

五

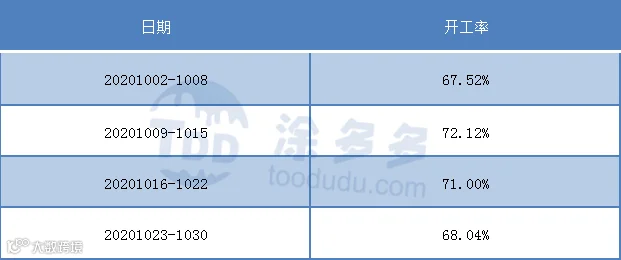

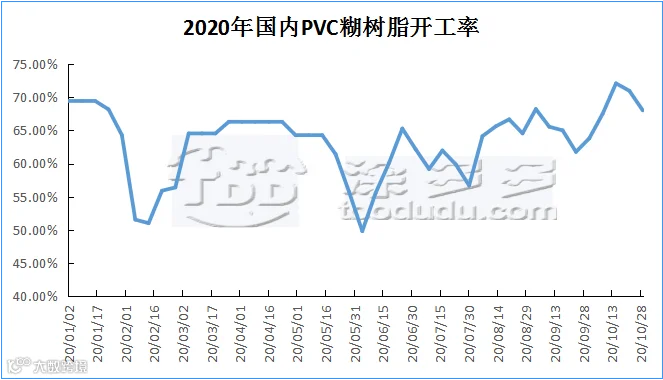

本月PVC开工率统计

5.1、PVC月均开工率对比

六

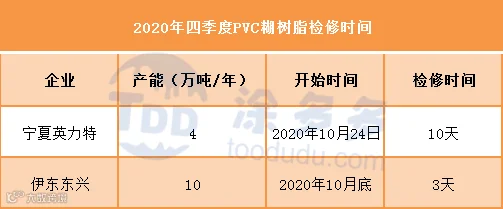

国内PVC装置检修一览表

七

本月PVC进出口分析

7.1、PVC进口量价分析

八

国际市场价格分析

8.1、本月国际VCM市场价格