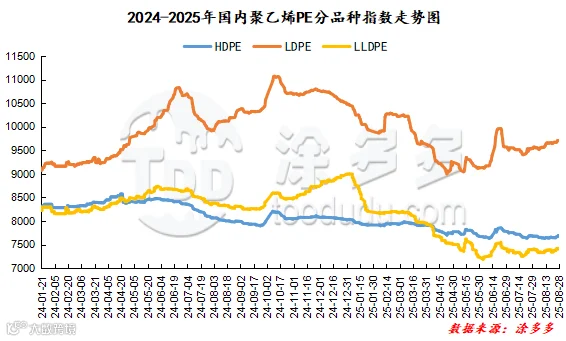

本月国内PE市场价格整体呈现涨跌互现的走势,截至08月28日,国内线性价格在7190-7620元/吨;高压价格在9440-10030元/吨;低压膜料价格在7650-7990元/吨;低压拉丝价格在7550-8250元/吨。

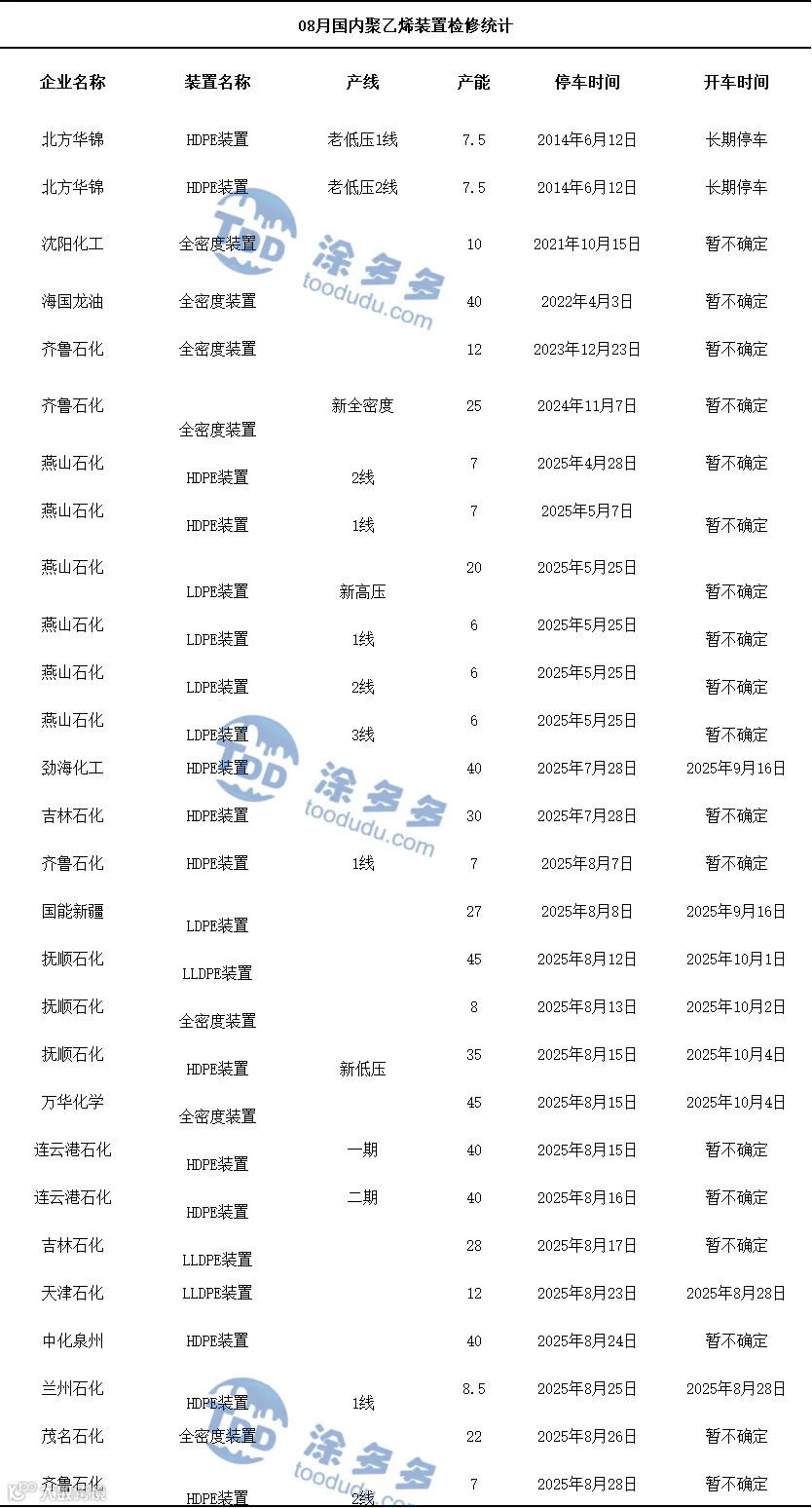

月内影响市场走势的因素有:1、政策环境,国家发改委通过构建民营企业常态化沟通机制、推进法规修订与行业自律强化等举措,优化市场竞争生态,为行业提供长期环境支撑。2、供应端,部分PE装置复产时间不明朗、独山子石化停车检修、国能新疆装置计划停车,导致供应恢复节奏存变数、产能受限,月内多数时段供应端“稳中有控”,无大量新增供应,避免过剩压制,且部分区域或特定牌号因局部货源偏紧,贸易商谨慎小幅推涨。3、成本端,对市场形成有效支撑,推动市场维持偏强运行格局。4、需求端,月内下游长期处于传统淡季,企业开工负荷同比、环比双降,薄膜、注塑、管材等核心板块开工率低位,终端制品企业订单承接乏力、新单增量有限,采购以“刚性即时采购”“按需补库”为主,主动补库意愿低迷,对原料价格向上牵引动能不足。不过,“金九银十”传统消费旺季临近,市场对下游需求边际改善存在预期,且9月秋收带动农膜领域储备性采购逐步启动,该预期支撑市场情绪,抑制价格过度下跌。5、期货盘面扰动,L2509合约呈现震荡走弱、高位回落、区间震荡等特征,叠加主力合约换月引发资金与预期调整,放大价格波动率,期货波动通过期现联动传导至现货市场,加剧价格不确定性,且盘面缺乏持续冲高动力,对现货带动有限。6、市场交易层面,高价区间成交乏力,下游接盘意愿不足导致贸易商出货承压,部分贸易商需降价促销去库,虽有稳价观望操作,但市场整体流通活跃度偏低,仅靠灵活协商成交,难以推动价格大幅上行。

本月塑料主连合约呈现先震荡调整,后冲高回落,整体在区间内波动的走势,月内高低点波动幅度在212点位。具体来看:塑料主连合约07月29日开盘7341,月内最高点位出现在08月26日,最高点为7455;月内最低点位出现在08月20日,最低点为7243。截至08月28日结算价为7352,从成交状态来看:成交多开19.8%空开21.3%,多平在21.9%空平21.8%。

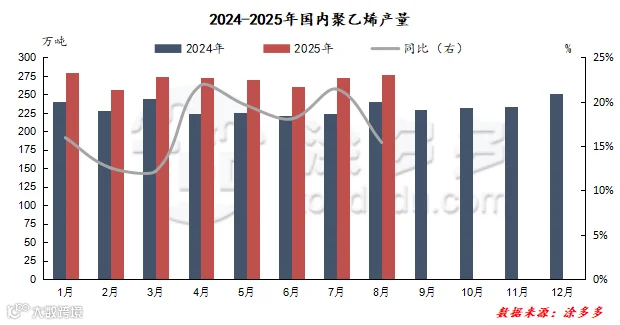

2025年08月国内聚乙烯产量在277.02万吨,较上月实际产量272.64万吨增加4.38万吨,环比涨幅1.61%,较去年实际产量240.04万吨增加36.98万吨,同比涨幅15.41%。

03

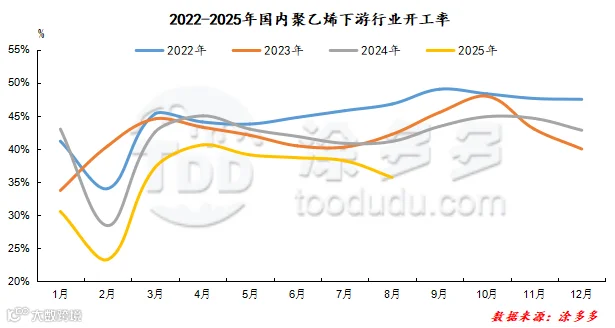

截至08月底,PE下游行业整体平均开工水平在31.12%,较上月平均开工率38.21%下跌7.09%,较去年同期41.14%下跌10.02%。

04

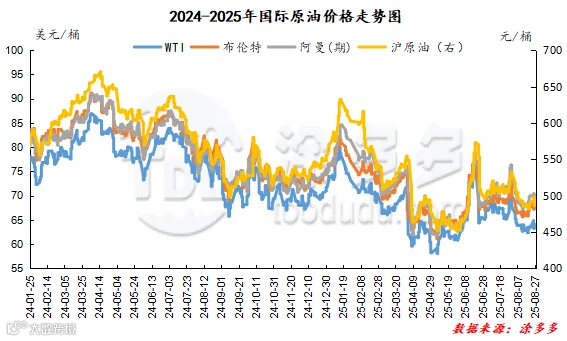

截至08月27日,WTI价格为64.15美元/桶,较上月同期下跌1.01美元/桶;布伦特价格为68.05美元/桶,较上月同期下跌0.39美元/桶;阿曼(期)价格为69.45美元/桶,较上月同期下跌2.46美元/桶;沪原油价格为486.4元/桶,较上月同期下跌22.2元/桶。

供应方面:8月份甲醇部分装置仍处于检修中,且产区企业库存处于低位,但8月中旬开始,部分装置以陆续恢复重启,9月份装置仍有陆续恢复的趋势,其中神华西来峰30万吨、宁夏宝丰180万吨、山东盛发17万吨、山西蔺鑫20万吨、山西孝义鹏飞30万吨装置预计9月初恢复,神华新疆180万吨、贵州赤天化30万吨、黑龙江宝泰隆10万吨装置计划9月中旬恢复。9月份供应端整体趋于宽松考虑,对价格或呈现一定的利空。港口方面来看,目前港口库存已达年内高位,累库趋势仍在继续,国外装置开工高位,9月货源到港量仍存增加趋势,但需关注货船实际抵港以及卸货速度。需求方面:随着9月份的到来,甲醇下游市场需求存一定利好预期,局部地区市场消费量较前期预计有所好转,需求端存一定利好支撑,加之9月份穿插中秋以及国庆假期,场内部分业者或存阶段性集中备货等操作,届时对现货价格或存一定提振。综合来看,9月市场需求存向好预期,场内多数业者对后市看好情绪明显,但考虑到目前下游需求恢复缓慢,且供应端陆续恢复,一定程度上制约现货市场价格的上涨,预计9月份甲醇市场价格或先抑后扬,后期还需密切关注原油、煤炭价格、场内装置运行情况以及下游需求跟进情况。

05

在过去一个月里,聚乙烯市场整体呈现出供需博弈、价格波动的态势。供应端,装置运行情况复杂,部分装置停车检修,像国能新疆装置停车带来收缩预期,但其他装置复产及新装置投产预期又使得整体货源较为充裕,前期累库压力持续对市场形成压制,不过近期两油聚烯烃库存降至67万吨,供应端压力有所缓解。需求端,下游行业处于传统淡季,农膜、包装膜等行业开工率低,需求以刚需采购为主,整体成交清淡。尽管9月秋收临近,农膜领域储备性采购逐步启动,带来阶段性需求提振,但终端消费复苏节奏缓慢,包装膜等行业需求难以快速改善,需求端缺乏持续强驱动。期货方面,由于合约换月期,资金流向与市场预期调整放大了盘面波动,L2509合约窄幅震荡,L2601合约延续震荡整理格局,价格波动节奏分化,未形成明确趋势方向。综合来看,短期内,供应端装置运行若无重大变化,整体供应将维持现有规模,但仍需关注装置复产及新装置投产进度,若复产延迟,供应收缩或继续对价格形成一定支撑,若集中复产,供应增量则会对市场形成压力。需求端,随着农膜储备性采购推进,需求或有一定程度提升,但终端需求疲软现状难有根本性改变,需求仍将以“刚需 + 阶段性小增”为主。期货市场受资金和市场预期影响,波动仍将持续。综合来看,预计短期内聚乙烯市场价格将维持震荡走势,现货价格调整空间受限,贸易商依旧会采取稳价出货、灵活议价策略,市场情绪仍将偏向谨慎观望。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。